iDeCo・確定拠出年金はどの様に受取るのが良い? 受取り方による税額計算の違い

iDeCoのお取引状況のお知らせ

1月下旬にお届けするお取引状況のお知らせ に関するよくあるお問合せです。

国民年金基金連合会がiDeCoの加入者より徴収する手数料の見直しが予定されています。

このページの説明は、この赤枠内以外は変更前の手数料の取扱いに基づき記載されています。

(1)月額手数料の変更

| 手数料の名称 | 変更前 | 変更後 | 変更時期 |

|---|---|---|---|

| 加入中の手数料 | 105円(税込月額) | 120円(税込月額) | 2027年1月26日の口座引落し分の掛金(令和8年12月分)から |

国民年金基金連合会が徴収する口座開設時の新規加入時等手数料税込2,829円については変更ありません。

事務委託先金融機関が徴収する口座管理手数料税込月額66円については、変更ありません。

(2)年単位拠出時の取扱変更

| 年単位拠出時の取扱変更 | 取扱方法 |

|---|---|

| 変更前 | 掛金の引落の都度 月額税込105円 を徴収 |

| 変更後 | 掛金の引落の都度 月額税込120円×拠出期間の月数分 を徴収 |

1. お取引状況のお知らせとは

- 1月下旬に記録関連運営管理機関JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)からお届けする12月31日時点の「個人別管理資産残高(年金資産)」の状況と、昨年1月1日から12月31日までの1年間のお取引の報告です。

- 企業型確定拠出年金をご契約の方はお届けするスケジュールが異なりますが、記載事項は共通です。

- お取引状況のお知らせの見方についてはJIS&Tのお手続きポータルにも詳しい説明があります。

- お取引状況のお知らせが旧住所から転送されてきた方は、iDeCoの住所変更を参照ください。

2.どのように見たらいいですか

お取引状況のお知らせ 目次

- 1.今回基準日時点の年金資産状況

- 2.今回基準日時点の年金資産評価額の内訳

- 3.前回基準日時点の年金資産評価額の内訳

- 4.お取引の明細

- 5.運用金額

- 6.商品別配分変更の履歴

- 7.給付の履歴

- その他の関連するお問合せ

おことわり:お取引状況のお知らせの各ページの見本画像はそれぞれのページの説明に合わせて作成しているためページ間では整合していません。

1.今回基準日時点の年金資産状況 のページ

| 「1.今回基準日時点の年金資産状況 のページ」に関するよくあるお問合せ | 説明と対応 |

|---|---|

| ①転居前の住所から転送されてきました。住所変更はどうしたらいいですか。(#qa8338_1) |

国民年金基金連合会宛にiDeCoの届出住所の変更手続きが必要です。iDeCoの届出住所の変更手続きは iDeCoの住所変更を参照ください。 |

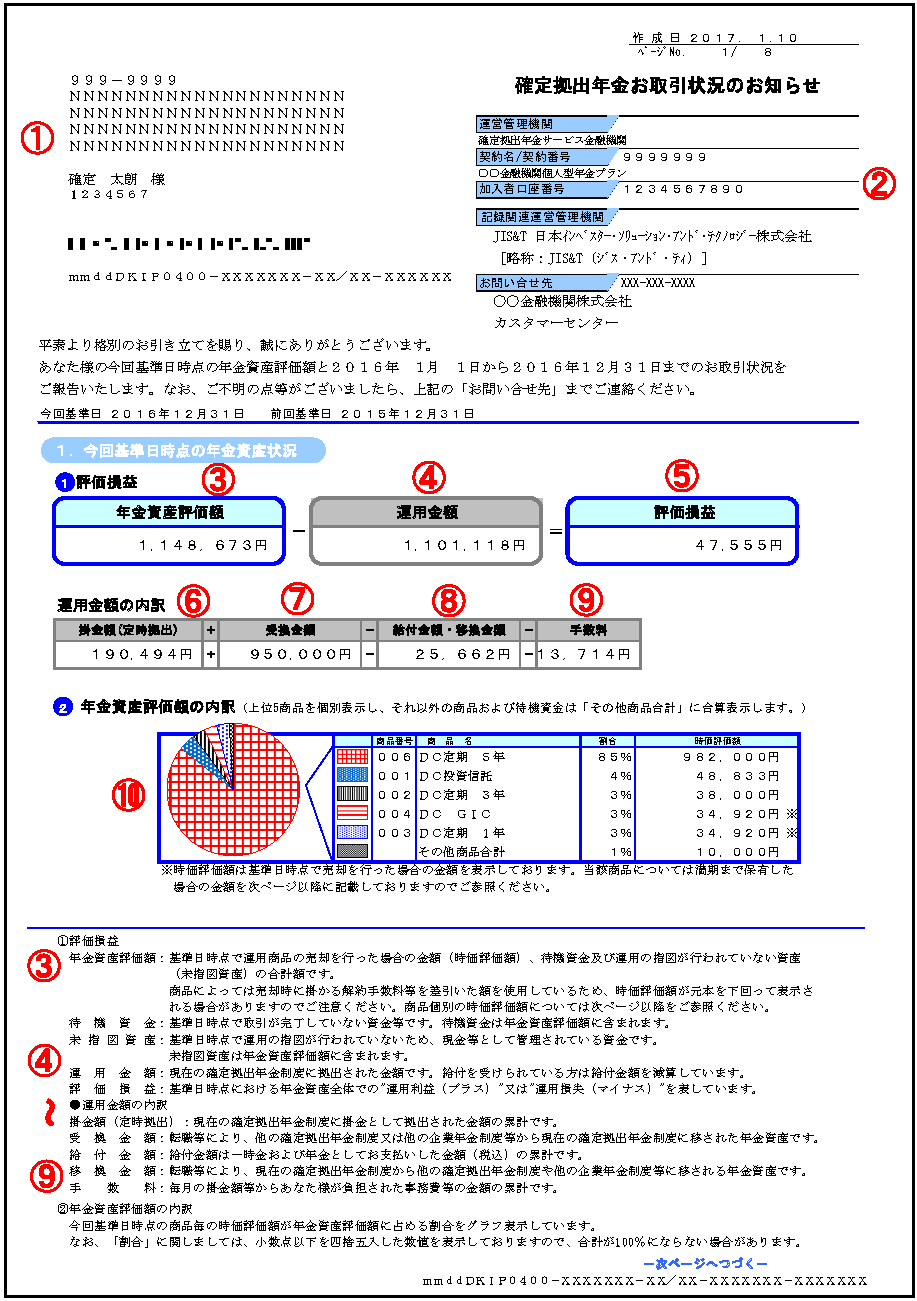

| ②確定拠出年金の加入者口座番号はどこに書かれていますか。(#qa8338_2) | お取引状況のお知らせの1枚目右上②に表示されています。 |

| ②確定拠出年金の契約プランはどこに書かれていますか。(#qa8338_3) | お取引状況のお知らせの1枚目右上②に表示されています。 |

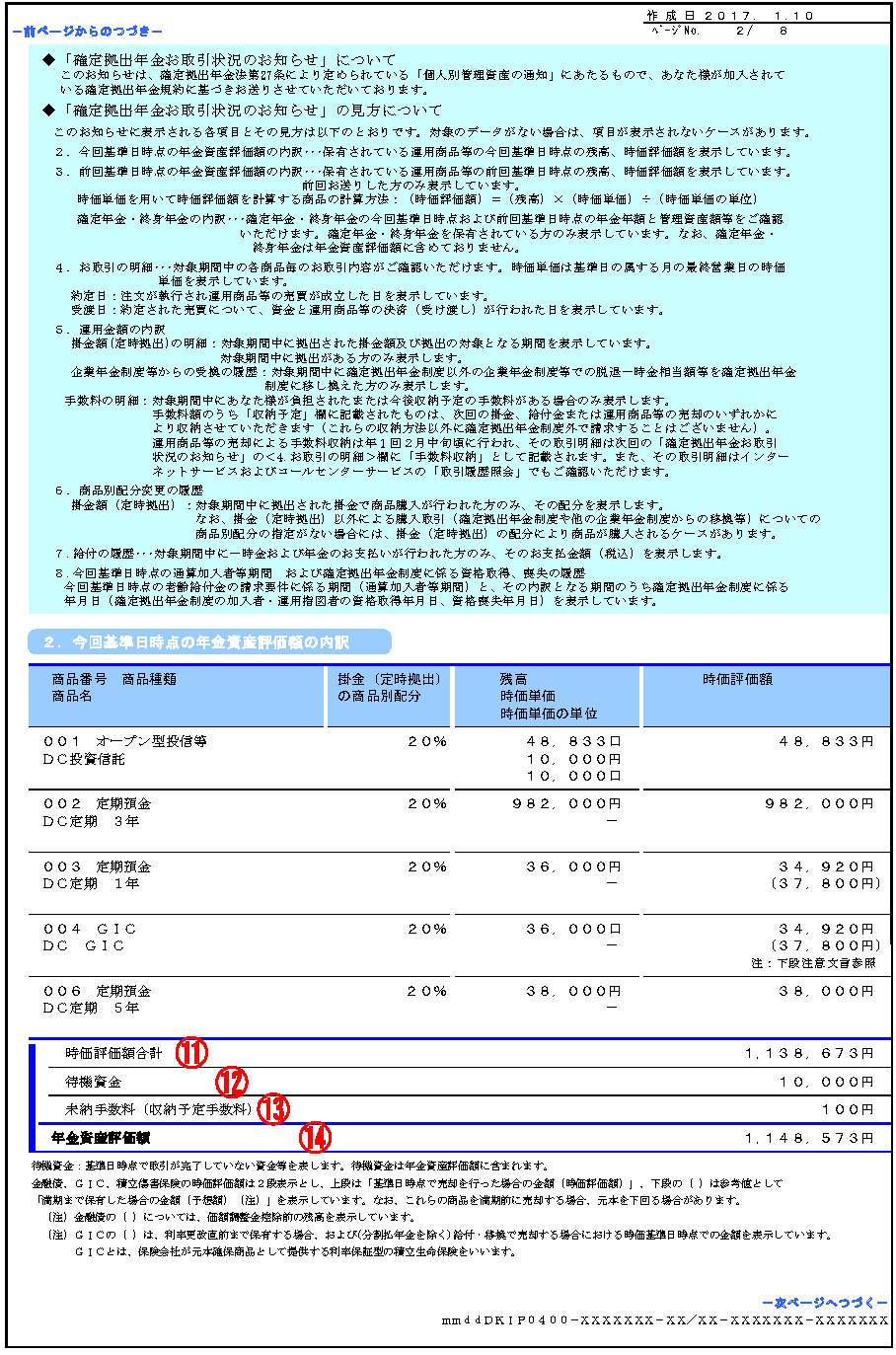

| ③年金資産評価額とは何ですか。(#qa8338_4) | 今回基準日(iDeCoは12月31日)時点の保有商品の残高や時価評価額の合計です。年金資産評価額=「保有商品の残高や時価評価額の合計額」+「⑫待機資金」-「⑬未納手数料」です。内訳は2枚目に記載されています。 |

| ④運用金額とは何ですか。(#qa8338_5) | 今回基準日(iDeCoは12月31日)時点の口座開設以降の「掛金額(定時拠出)累計」+「受換金額累計」−「給付金額・移換金額累計」−「(国民年金基金連合会徴収分を含む)手数料累計」です。内訳はすぐ下の「運用金額の内訳」欄に記載されています。 |

| ⑤評価損益とは何ですか。(#qa8338_6) | 今回基準日(iDeCoは12月31日)時点の「③年金資産評価額」-「④運用金額」です。「③年金資産評価額」は今回基準日時点の年金資産全体の時価、「④運用金額」は今回基準日時点までの手数料控除分を除く実質的な拠出金額累計ですので、「⑤評価損益」がプラスであれば運用で利益が出ている状態を意味します。 |

| ⑤定期預金のみで運用しているのですが、評価損益がマイナスになるのはなぜですか。(#qa8338_7) | 定期預金は元本確保型の商品ですので、運用商品としての元本は確保されていますが、iDeCoは口座管理に手数料がかかるため定期預金のみで運用していると口座単位の評価損益はマイナスになります。 |

| ⑥掛金額(定時拠出)とは何ですか。(#qa8338_8) | iDeCoの加入者として毎月定例の掛金払込をした合計額です。確定拠出年金の口座への入金が基準となります。iDeCoの昨年12月26日引落分は確定拠出年金の口座への入金が1月中旬となりますので、⑥には含みません。企業型確定拠出年金から資産移換のみされた運用指図者の方は、掛金額はありません。企業型確定拠出年金からの移換金は⑦に計上されます。 |

| ⑦受換金額とは何ですか。(#qa8338_9) | 企業型確定拠出年金(もしくは確定給付企業年金等の他の年金制度)から資産移換された資産額です。運営管理機関変更やプラン変更でiDeCo口座の再設定があった場合も旧プランの口座から現プランに移された資産が受換金額に計上されます。 |

| ⑧給付金額・移換金額とは何ですか。(#qa8338_10) |

|

| ⑨手数料とは何の手数料ですか。(#qa8338_11) | iDeCoの手数料は課金主体(収納者)が国民年金基金連合会の賦課する手数料、事務委託先(資産管理機関)の賦課する手数料、(運用関連)運営管理機関の賦課する手数料があります。また、(運用関連)運営管理機関の賦課する手数料はご契約のプランにより手数料が異なります。 りそなiDeCo(運営管理機関手数料無料型)のお取扱い手数料はりそなiDeCo(運営管理機関手数料無料型)を参照ください。 りそな個人型プラン・りそなつみたてiDeCoプランのお取扱い手数料はりそな個人型プラン・りそなつみたてiDeCoプランを参照ください。 昨年1年間の手数料については5.運用金額のページの下段に内訳が記載されています。 |

| 手数料無料ではないのですか。(#qa8338_12) | りそなiDeCo(運営管理機関手数料無料型)は、(運用関連)運営管理機関手数料は0円ですが、国民年金基金連合会の賦課する手数料は、iDeCoの口座に等しくかかる手数料になります。事務委託先(資産管理機関)の賦課する手数料は残高のあるiDeCoの口座にかかる手数料になります。 (運用関連)運営管理機関がりそな銀行であっても、りそなiDeCo(運営管理機関手数料無料型)以外のプランをご契約の場合は、それぞれのプランの条件に応じて(運用関連)運営管理機関手数料が発生します。 りそなiDeCo(運営管理機関手数料無料型)のお取扱い手数料はりそなiDeCo(運営管理機関手数料無料型)を参照ください。 りそな個人型プラン・りそなつみたてiDeCoプランのお取扱い手数料はりそな個人型プラン・りそなつみたてiDeCoプランを参照ください。 昨年1年間の手数料については5.運用金額のページの下段に内訳が記載されています。 |

| 手数料無料の契約に変更できますか。(#qa8338_13) | プラン変更手続により運営管理機関手数料無料の契約に変更できます。りそな銀行のお取扱いプラン内でのりそなiDeCo(運営管理機関手数料無料型)への変更はプラン変更手数料はかかりません。りそなiDeCo(運営管理機関手数料無料型)へプラン変更をご検討の皆さまへよりプラン変更手続き書類をご請求ください。 |

| ⑩年金資産評価額の内訳はどうみたらいいのですか。(#qa8338_14) | あなたの年金資産の商品別残高の上位5商品の構成比率を表示しています。あなたの投資方針と大きく異なっていないかをご確認ください。投資商品の基準価格の増減などであなたの投資方針と年金資産の構成に乖離が出ている場合は、スイッチング・掛金の商品別配分指定の変更によりリバランスをご検討ください。 |

| 去年の「お取引状況のお知らせ」に比べ⑥掛金額(定時拠出)が減っているのはなぜですか。(#qa8338_15) | 昨年、運営管理機関変更をされていませんか。運営管理機関変更をされると、iDeCoの新口座が作成され、変更前の旧口座のお取引は掛金額(定時拠出)も含め⑦受換金額としてまとめて計上されます。 |

| 評価損益がマイナスになるのはなぜですか。(#qa8338_16) | 次のような要因で④運用金額より③年金資産評価額が低くなった場合、評価損益がマイナスになります。

|

2.今回基準日時点の年金資産評価額の内訳 のページ

| 「2.今回基準日時点の年金資産評価額の内訳 のページ」に関するよくあるお問合せ | 説明と対応 |

|---|---|

| 「⑪時価評価額」とは何ですか。(#qa8338_21) | 基準日時点の基準価格に口数を乗じた値です。 |

| 「未指図資産」とは何ですか。(#qa8338_22) | 特定の運用商品での運用の指定が行われていない資産です。資産運用による利益・損失は生じませんが、事務委託先(資産管理機関)手数料・運営管理機関手数料の課金対象になります。当初の拠出・移換金入金に運用商品の指定が行われていない場合の他、手数料控除や給付時の支払額との差額が少額の未指図資産となることがあります。 |

| 「⑫待機資金」とは何ですか。(#qa8338_23) | 「お取引状況のお知らせ」の作成基準日時点に取引が完了していない資金がある場合、当該取引に係る資金を待機資金として区分表示します。 例)年末にスイッチングによる売却を指示し、購入予定商品の入金完了報告が未着の資金など。 |

| 「⑬未納手数料(収納予定手数料)」とは何ですか。(#qa8338_24) |

|

| ⑬手数料はどのように支払うのですか。(#qa8338_25) |

|

| 全資産運用指図していたはずなのですが、未指図資産があるのはなぜですか。(#qa8338_26) | 未指図資産が生じる原因は様々ですが、多くお問い合わせいただく事例をご案内します。

|

| 何もしていなかったはずなのに投資商品が購入されているのはなぜですか。(#qa8338_27) | 何も(運用商品への資産配分を)していないと、運用益が出ないだけでなく口座維持に必要な手数料分資産が目減りしてしまいます。このような状況を避けるため、確定拠出年金では「指定運用商品」という制度があります。 (掛金の定例拠出のある)加入者の方で掛金の配分指定がない場合、掛金は一旦未指図資産として口座に入金されます。この状態で、掛金の配分指定をしていただくのをお待ちしているのですが、初回掛金拠出の口座入金日より3ヶ月経過しても掛金の配分指定がない場合、更に2週間経過した時点でプランで定めた「指定運用商品」を配分指定したものとして取り扱う仕組みとなっています。 |

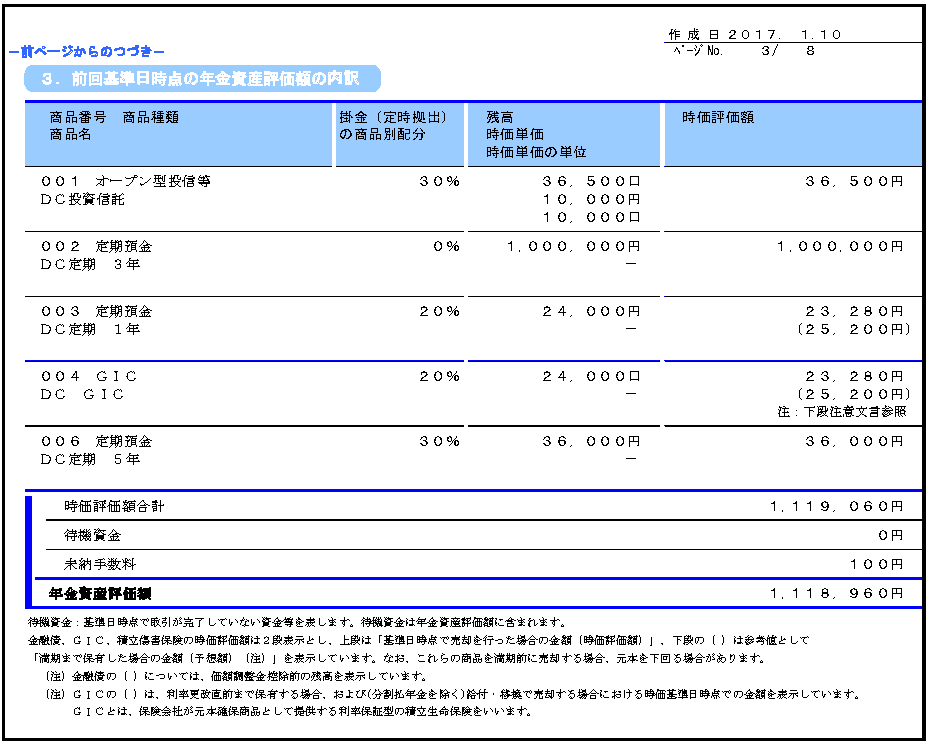

3.前回基準日時点の年金資産評価額の内訳 のページ

| 「3.前回基準日時点の年金資産評価額の内訳 のページ」に関するよくあるお問合せ | 説明と対応 |

|---|---|

| 2.今回基準日時点の年金資産評価額の内訳と何が違うのですか。(#qa8338_31) | 3.前回基準日時点の年金資産評価額の内訳は、一昨年の基準日時点の年金資産評価額の内訳です。「2.今回基準日時点の年金資産評価額の内訳 のページ」と比較してこの1年で資産構成がどのように変わったかをご検証ください。 |

| 未納手数料はここでもかかるのですか。(#qa8338_32) | 3.前回基準日時点の年金資産評価額の内訳 の未納手数料は、一昨年の基準日時点の未納手数料です。既にお支払い済みです。 |

| 以前から取引があるのですが、3.前回基準日時点の年金資産評価額の内訳が掲載されていません。(#qa8338_33) | 昨年、プラン変更または運営管理機関変更をされていませんか。プラン変更や運営管理機関変更をされると、iDeCoの新口座が作成され、変更前の旧口座のお取引は⑦受換金額として計上されます。 |

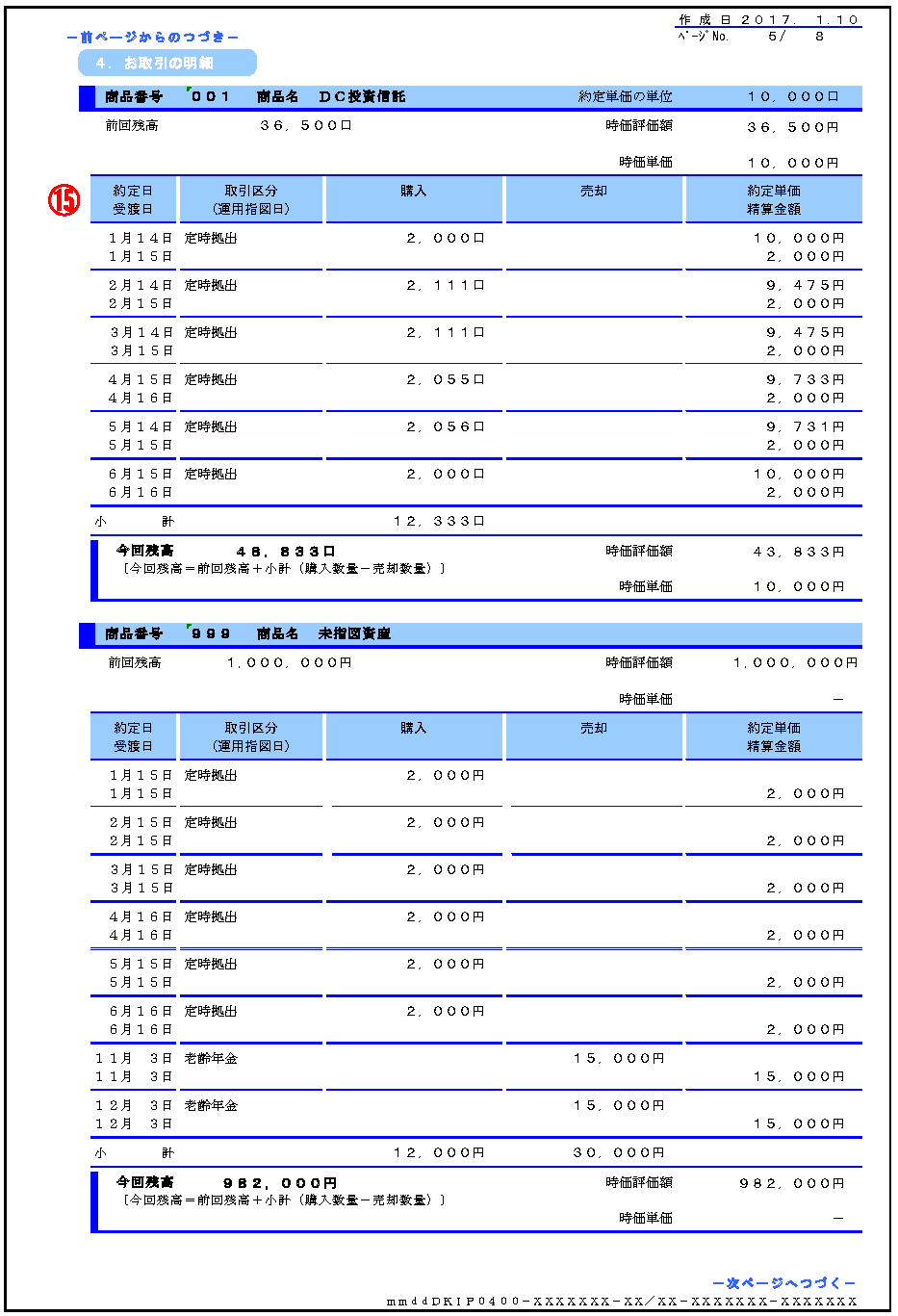

4.お取引の明細 のページ

| 「4.お取引の明細 のページ」に関するよくあるお問合せ | 説明と対応 |

|---|---|

| 「⑮約定日・受渡日」とは何ですか。(#qa8338_41) | 約定日とは、運用商品の購入・売却の契約が成立した日です。取引価格は約定日の基準価格となります。受渡日とは運用商品の購入・売却資金決済がされた日です。 スイッチングの売却を申込された日付とは必ずしも一致しません。スイッチングは申込された時刻により当日の受付になる場合と翌日以降の受付になる場合があります。4.何から始めたらいいですか>(2)資産運用ってどうやってするのですか>取扱時限を参照ください。 取扱時限までにスイッチングの申込をされても、運用商品により運用会社が当日の約定として取り扱う場合と、翌日以降の約定として取り扱う場合があります。(運用商品の投資対象の市場の休場日などの影響を受けます。) |

| 「⑮約定単価・精算金額」とは何ですか。(#qa8338_42) | 精算金額とは、実際に運用商品の売買で受渡された資産額です。 約定単価とは、お取引されている運用商品の約定単価の単位口数(一般的には10,000口)あたりの価格で、お取引に適用された価格(単価)のことです。約定単価の単位口数は運用商品ごとに定められており、お取引の明細のページでは商品番号・商品名の右側に表示されています。 お取引きが「購入」の場合、または解約控除が設定されていない運用商品の「売却」のお取引きの場合は、約定単価は約定日の基準価格と一致します。解約控除が設定されている運用商品の「売却」のお取引きの場合は、約定単価は基準価格に基づき解約控除された後のお取引に適用された価格(単価)となります。 |

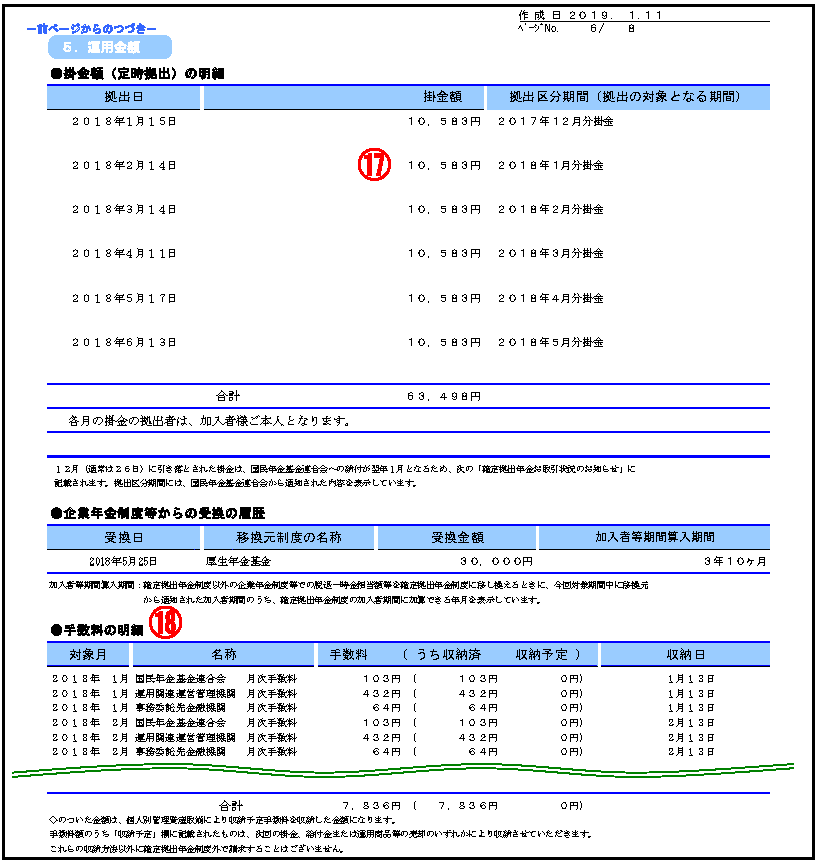

5.運用金額 のページ

| 「5.運用金額 のページ」に関するよくあるお問合せ | 説明と対応 |

|---|---|

| 「⑰掛金額」が引落(支払)金額と違うのはなぜですか。(#qa8338_51) | ⑰の掛金額は、iDeCoの口座への入金額です。掛金拠出のある加入者の方の場合、iDeCoの口座維持にかかる手数料は引落(支払)金額から差引で徴収され、差額がiDeCoの口座へ入金されます。 |

| 「⑱手数料」について詳しく知りたい。(#qa8338_52) | 3. 関連するお問合せ の(2)手数料についてを参照ください。 |

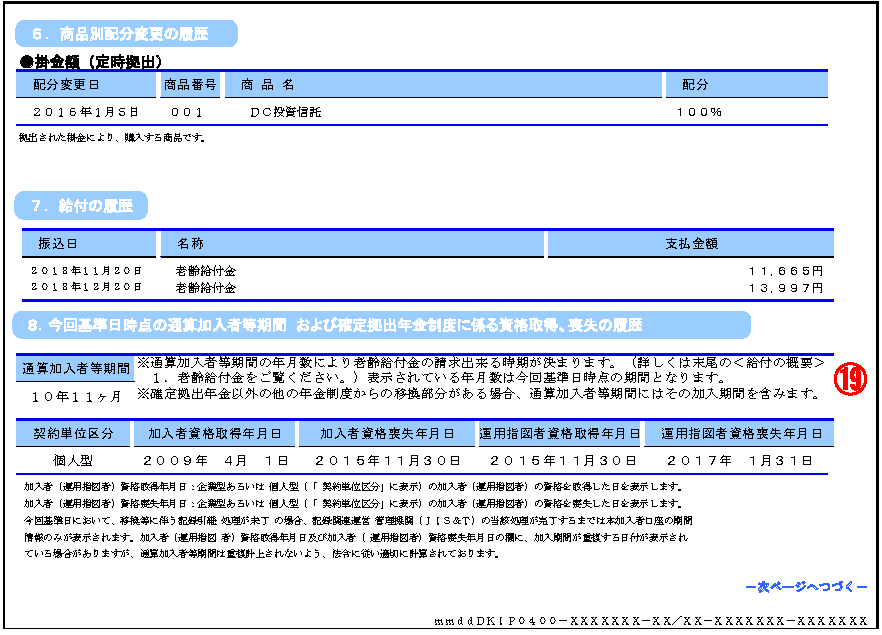

6.商品別配分変更の履歴 7.給付の履歴

8.今回基準日時点の通算加入者等期間および確定拠出年金制度に係る資格取得、喪失の履歴 のページ

| 「6.7.8. のページ」に関するよくあるお問合せ | 説明と対応 |

|---|---|

| ⑲いつから受け取り出来るのですか。(#qa8338_81) | 3. 関連するお問合せ の(3)受取についてを参照ください。 |

3. 関連するお問合せ

関連するお問合せ

(1)電子交付版はどのように見たらいいのですか

①電子交付版の掲載箇所

②電子交付版と郵送版

- 電子交付版と郵送版は交付方法と交付時期の違いだけで内容は同じです。電子交付版は郵送版の発送より早くJIS&Tの加入者サイトに掲載され、掲載されたことが登録のメールアドレスに連絡されます。

- 電子交付版は、JIS&Tの加入者サイトで加入者インターネットサービスのメールアドレスを登録し、作成日(1月の第二金曜日)時点で通知書類の受取方法をWEBと選択された場合に電子交付版が作成されます。

- 郵送版は、通知書類の受取方法を郵送と選択されている場合、またはJIS&Tの加入者サイトで加入者インターネットサービスのメールアドレスを登録されていない場合、郵送版が作成されます。

- 電子交付を選択された場合はお取引状況のお知らせの郵送はされませんが、加入者サイト上に電子交付選択後の過去2年分(当年発行分と前年発行分)のお取引状況のお知らせがPDFファイルで掲載されており、ファイルとしてダウンロードできます。

- 電子交付を選択された後、通知書類の受取方法を郵送に選択変更することは可能です。受取方法を郵送に選択中に作成日が到来したお取引状況のお知らせは、国民年金基金連合会にお届けの住所宛の郵送となり電子交付版は作成されません。

- 受取方法を郵送選択中は、電子交付選択後の過去分のお取引状況のお知らせをJIS&Tの加入者サイトで参照することはできませんが、掲載期間中に受取方法をWEBに再変更すれば電子交付版として作成されたお取引状況のお知らせは再度参照可能となります。

③JIS&T加入者インターネットサービスのメールアドレス登録

- JIS&T加入者インターネットサービスのメールアドレスは、加入者サイトのログインパスワード即時再設定用のメールアドレスと同じです。

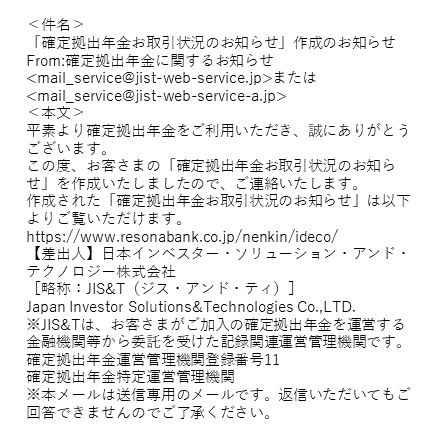

iDeCoのメールアドレス登録(JIS&T加入者インターネットサービスのメールアドレス登録)

- JIS&Tに登録する加入者インターネットサービスのメールアドレスは、りそな銀行の加入者サイトで登録する資産運用サポート用のメールアドレス登録とは別の登録です。

④電子交付のお知らせ

- お取引状況のお知らせが電子交付(JIS&Tの加入者サイトへ掲載)されたご連絡は、JIS&TよりJIS&Tに登録されている加入者インターネットサービスのメールアドレスへご案内します。

掲載のご案内

(2)手数料について

iDeCoの手数料に関するご質問が多く寄せられますのであらためてご案内します。

iDeCoのコストは、口座開設、掛金拠出、口座維持、給付支払時に発生します。

この他、個別商品の運用コストについては信託報酬があります。

信託報酬は基準価格の計算時で考慮されていますので、「お取引状況のお知らせ」に手数料としてご報告するのは口座開設、掛金拠出、口座維持、給付支払時の手数料です。

口座開設時の手数料

| 手数料発生時期 | 収納機関・費目 | 税込金額 |

|---|---|---|

| iDeCo口座開設時 | 国民年金基金連合会・加入移換手数料 | 2,829円 |

- 口座開設の目的が新規加入か企業型からの資産移換かにかかわらずiDeCoの口座を新規に開設する際に賦課されます。

- 運営管理機関変更やプラン変更によりiDeCoの制度内で口座を移動する場合は賦課されません。

- 一旦iDeCoの口座を開設し、企業型への移換などでiDeCoの口座を閉鎖後に再度iDeCoの口座を開設する場合は再度賦課されます。

- 企業型確定拠出年金からの移換や、他の運営管理機関でお取引のiDeCoを運営管理機関変更でりそな銀行に変更する場合、移換元で他制度への移換時手数料が賦課される場合がありますが、本表には含んでいません。

掛金拠出・口座維持の手数料

| 手数料発生時期 | 収納機関・費目 | 税込金額 |

|---|---|---|

| 掛金拠出時 | 国民年金基金連合会手数料 | 105円/掛金拠出1回毎 |

| 月末(残高がある場合) | 資産管理機関・事務委託手数料 | 66円/毎月 |

| 月末(残高がある場合) | 運営管理機関手数料 | プラン・契約条件により異なります。りそなiDeCo(運営管理機関手数料無料型)の場合、かかりません。 |

- 掛金拠出時の国民年金基金連合会手数料105円は、掛金拠出のない運用指図者の方や掛金拠出がおこなわれなかった場合は賦課されません。

- 資産管理機関とは株式会社りそな銀行です。事務委託手数料とは資産管理に要する手数料です。

- 掛金拠出時の国民年金基金連合会手数料、資産管理機関・事務委託手数料は、運営管理機関の選択に関係なく発生します。

- 運営管理機関手数料は、りそなiDeCo(運営管理機関手数料無料型)の場合賦課されません。

- りそな個人型プラン、りそな つみたてiDeCoプランの運営管理機関手数料の条件はこちらをご覧ください。

| 契約プランはどうすればわかりますか。(#qa8338_91) | 「お取引状況のお知らせ」の1枚目・宛名の右側に記載されています。 |

|---|---|

| 契約プランの変更はできますか。(#qa8338_92) | りそなiDeCo(運営管理機関手数料無料型)へプラン変更をご検討の皆さまへよりプラン変更手続き書類をご請求ください。 |

給付支払時の手数料

| 手数料発生時期 | 収納機関・費目 | 税込金額 |

|---|---|---|

| 給付金受取時 | 運営管理機関手数料 | りそな銀行が取り扱うiDeCoではかかりません。 |

| 還付金受取時 | 運営管理機関手数料 | 1,488円/還付金受取1回毎 |

| 他制度への移換時 | 運営管理機関手数料 | りそな銀行が取り扱うiDeCoではかかりません。 |

- 給付金受取時の手数料とは、年金・一時金で給付金を確定拠出年金口座から受け取る際に発生します。

- 還付金受取時の手数料とは、確定拠出年金の規定上掛金拠出できない状況であるにもかかわらず、手続き遅延などのため一旦拠出された掛金拠出を取り消しし払い戻す際に発生します。

- 他制度への移換時の手数料とは、企業型確定拠出年金への資産移換や他の運営管理機関への運営管理機関変更の際に発生します。

(3)受取について

受給開始年齢は、60歳までの確定拠出年金に加入していた期間(月数)により決まります。

昨年12月31日時点の加入期間は、8.今回基準日時点の通算加入者等期間 に記載されています。

これに今後60歳までの加入予定期間を足して60歳時点の通算加入者等期間を試算します。

75歳に達するまでのお好きな時に受取りを開始することができます。受取りは一括受取(一時金)、分割受取(年金)から選べ、併用(一部を一時金で受け取り、残金を分割で受け取ること)も可能です。

受給開始年齢到達後、裁定請求手続きの後の給付となります。

| 60歳から受取可能ですか。(#qa8338_90) | 老齢給付金としての受取は60歳時点の確定拠出年金制度(企業型およびiDeCo)の「加入者等」であった期間(60歳未満の期間に限る:「通算加入者等期間」といいます)により定まります。

|

|---|

(4)解約したい

iDeCoは老齢期の資産形成を促すため各種の優遇措置がとられており、任意の解約・払い戻しは制限されています。

60歳以降の受給開始年齢到達までは、原則として中途での解約・引き出しはできません。

詳しくは、よくある質問・iDeCoの解約をご参照ください。

中途での解約・引き出しはできませんが、新たな掛金の払込を停止することはできます。任意の加入資格資格喪失手続きです。

詳しくは、掛金の払込を止めることはできますをご参照ください。

掛金の払込停止後もスイッチングによる運用商品の変更により口座の資産運用は引き続き可能です。掛金の払込再開は加入申出によります。

(5)法改正について知りたい

iDeCoの2026年の法改正についてはiDeCoの2026年12月法改正を参照ください。(6)プラン変更や運営管理機関変更をされた方へ

①運営管理機関変更をされた方

- 運営管理機関変更をされた場合、iDeCoの口座は新しく作成されます。

- 変更前運営管理機関の口座の資産は、一旦すべて売却され、資産額を確定したうえで新規口座に入金されます。

- この際の資金移動は、新口座への受換金として計上されます。

- 変更前運営管理機関の口座での損益状況や掛金額(定時拠出金累計)は新口座へは引き継がれません。

- 損益状況や掛金額(定時拠出金累計)は新口座としての計上です。

②プラン変更をされた方

- プラン変更をされた場合、iDeCoの口座は新しく作成されます。

- 変更前プランの口座の資産は、一旦すべて売却され、資産額を確定したうえで新規口座に入金されます。

- この際の資金移動は、新口座への⑦受換金額として計上されるとともに同額が⑧給付金額・移換金額に計上されます。

- ④運用金額や⑤損益状況、や⑥掛金額(定時拠出金累計)は変更前プランの口座からの通算です。

- プラン変更をされた直後のお取引状況のお知らせの場合、3.前回基準日時点の年金資産評価額の内訳 は表示されません。

(7)確定申告しなければならないのですか。

- 運用商品のスイッチングにともなう損益について

- お取引状況のお知らせは、証券会社での一般口座や特定口座のお取引による年間取引報告書ではありません。

- 証券会社での一般口座や特定口座でのお取引と異なり、iDeCoのお取引口座での運用商品の基準価格の騰落やスイッチングによる損益は、給付金として受給するまでは確定拠出年金の枠組みの中での取引ですのて、運用中の損益を確定申告する必要はありません。iDeCoの口座で損失が生じていても一般口座や特定口座の利益と損益通算することはできません。

- 掛金の拠出にともなう所得税の控除について

- 掛金としてiDeCoに拠出した拠出金は、申告することで拠出した年度の所得から拠出金額を控除できるので、所得税・住民税の軽減を受けることができます。個人払込(口座振替)で掛金の払込をされている方には国民年金基金連合会のお届け住所に国民年金基金連合会から「小規模企業共済等掛金払込証明書」が郵送されています。「小規模企業共済等掛金払込証明書」により確定申告ください。

- iDeCoの「小規模企業共済等掛金払込証明書」の発行については【年末調整・確定申告】控除証明書を参照ください。

- 給付金の受給に伴う申告について

- iDeCoの給付金を一時金として一括で受け取る場合は、退職所得として課税対象になります。

- iDeCoの給付金を年金形式(定期金)で5年以上に分けて分割して受け取りされる場合は、雑所得として課税対象となります。

- 国民年金や厚生年金などの公的年金、会社員・公務員の方の退職金や確定拠出企業年金制度受からの給付金との関係で確定申告することで源泉徴収された所得税の還付を受けることができる場合もあります。

- iDeCoの給付金の受け取りは確定申告なしに完結するよう所得税は源泉徴収されますが、確定申告することで所得税の還付が受けられるかはiDeCoの給付金を受け取る年度の他の所得や他の年金制度の給付金の受け取り方により異なるため、確定申告の要否については一概には言えません。

4.何から始めたらいいですか

(1)いままでなにもしていませんでした。何から始めたらいいですか。

①現状を確認しましょう。

- 「お取引状況のお知らせ」は、12月31日時点のiDeCoの資産状況と1年間の取引報告です。

ご自身の資産形成の方針に沿っているかをご検討いただき、必要であれば適切に変更いただく資料としてご利用ください。

iDeCoの口座に対する資産形成の考え方は、年齢や他の年金制度の状況、資産形成の方針などにより様々な観点があります。

ここでは、一般的な見方の一例をご案内します。 - 1.今回基準日時点の年金資産状況 は、現在の残高(時価評価額)や損益状況、資産の運用バランスをご案内しています。

現在の残高(時価評価額)や損益状況より、将来の受給時点に向けて計画的に資産形成ができているか。

資産の運用バランスは、目標とするリスクとリターンに見合った構成になっているか。

損益状況が想定通りでない場合の原因は何か。

基準日である12月31日に一時的に商品の基準価格が値下がりしたためか、想定に合わない商品を選択していないか。

投資信託は値動きのある投資商品です。受給期に資産が値下がりしていると受給資産として想定より不足することになります。

運用スタンスを維持継続していいか、変更すべきかご検討のきっかけとしてください。

②iDeCoでの資産形成の方針と合っていますか。

- iDeCoは60歳以降の老齢期の資産を形成する手段です。資産形成期の方は、どのような手段で老齢期の資産を形成しようとしていますか。全資産に対してiDeCoの占めるウエイトはどれくらいでしょうか。

- 考え方の一例をご案内します。

- 所得税軽減が目的なので手数料分の資産減少は許容している。

- 投資による損失はしたくない。(手数料分の資産減少は許容できる。)

- iDeCoの口座として拠出した金額は維持したい。(手数料相当分の収益を目標にする。)

- 資産価値として目減りはしたくない。(物価上昇率程度の収益を目標にする。)

- 明確な利益を目指したい。(そのための損失リスクは許容できる。)

- 1.今回基準日時点の年金資産状況 の損益状況がiDeCoでの資産形成の方針と合っていますか。

(2)資産運用ってどうやってするのですか

①資産運用の具体的な方法(スイッチングと掛金配分割合の指定)

- iDeCoの資産運用は、保有資産をiDeCoの運用商品ラインアップに提示されている他の商品に変更することでおこないます。

- 運用商品の変更方法はふたつあります。

スイッチング(売買) 掛金配分割合の指定 既に保有している資産を売却し、他の運用商品に移し替えること 毎月の定例掛金で新たに購入する運用商品を変更すること 利用できる方 - 加入者(掛金の定例拠出のある方)

- 運用指図者

利用できる方

毎月の定例掛金で新たに購入する運用商品を指定するので- 加入者(掛金の定例拠出のある方)に限ります。

- 1.保有資産のうち売却する商品と口数を指定し

- 2.売却資産で購入する商品と割合を指定します。

- 現在の掛金配分割合を取り消しして

- 今後の掛金で購入する商品とその割合を指定します。

具体的には(例) - 1.保有する国内債券12850口のうち3000口を売却

- 2.バランス型投資信託を50%,先進国(外国)株式を30%,国内株式を20%で購入

具体的には(例) - バランス型投資信託を100%で購入としていた指定をキャンセルして

- バランス型投資信託80%、国内債券を15%,定期預金を5%で購入指定

指定の有効期限 - 1回のスイッチングの指定は1回の売買にのみ有効

- スイッチングの回数に制限はありません。

指定の有効期限 - 次に配分指定を変更するまで、または加入資格喪失するまで有効

取扱時限 - 毎営業日の午前10時です。

- 取扱時限後のスイッチングは、翌営業日の売却申込として取り扱われます。

- 売却資産の受渡(現金化)後、購入申込の割合に基づき買付がおこなわれ、購入資産の受渡により商品別残高に反映します。

取扱時限 - 掛金引落日の9営業日後の17:30です。

- 掛金引落日の12営業日後に入金される掛金で購入する商品からの変更になります。

- 取扱時限後の配分指定変更は、翌月(次回)入金の掛金から適用されます。

スイッチング(売買)と定例掛金の配分割合の変更についてのよくある質問

よくある質問 回答 全額スイッチングをしたのですが、変更前の商品が残っています。 いくつか原因が考えられます。

例えば- スイッチングの申込から運用商品が変更されるまでは日数がかかります。例えば、売却商品や購入商品に海外市場で取引する商品を組み込みしている場合、海外市場との時差や海外市場の休場日の関係で日数がかかることがあります。

- スイッチング後の購入商品と掛金の配分指定の内容がそろっていない可能性があります。スイッチングだけして掛金の配分指定の内容を変更していない場合、スイッチング後の掛金は指定されている掛金の配分指定により購入されるためです。

スイッチングと掛金配分割合の指定をそろえなければならないのですか。 そろえる必要はありません。スイッチングは、資産元本を大きく移動することもできるため、タイミングと内容によっては大きな損失を生じることもあります。リスク分散のためあえて保有資産の割合と掛金配分割合の指定を分ける手法もとることができます。 掛金配分割合の指定を変更したのですが、いつまでたっても変わりません。 - 掛金配分割合の指定は、掛金の定時拠出に対して効力があります。掛金の定時拠出金が入金になるまでは配分指定した商品が資産残高に現れることはありません。

- 掛金は、毎月26日にご指定の口座から引き落としになりますが、ご指定口座の金融機関から一旦国民年金基金連合会に集められ、国民年金基金連合会からiDeCoの取引のある運営管理機関の指定する資産管理機関に入金されます。この間12営業日かかるため、ご指定口座から引落があってもすぐにiDeCoの口座の購入資産が変わるわけではありません。

- 資産元本を直接移動するのはスイッチングです。

掛金配分割合の指定ができません。 掛金の定時拠出(引き落としによる払込)をしていますか。掛金配分割合の指定は、掛金の定時拠出契約のある加入者の方が掛金による購入商品の割合を指定する申込です。

スイッチングは掛金の定時拠出契約のない運用指図者の方も申込できます。スイッチングと掛金配分割合の指定については運用商品についてをご覧ください。

- どのような商品にいつ変更するかにより運用する商品を変更します。

5.iDeCo問い合わせ

りそな銀行確定拠出年金コールセンターでお伺いします。

音声ガイダンス確認後2#を入力してください

受付時間 平日9:00~21:00 土日9:00~17:00

- ※ご利用いただく場合は、発信者番号を通知してお掛けください。

- ※祝日、振替休日および年末年始はご利用できません。

- ※海外からお問い合わせの方は 050-3659-6701 (+81-50-3659-6701) をご利用ください。