iDeCo・確定拠出年金はどの様に受取るのが良い? 受取り方による税額計算の違い

実録・はじめてのiDeCoのお取引状況のお知らせ

1月下旬にお届けするiDeCoのお取引状況のお知らせ をはじめて受け取られた方からのよくあるお問合せです。

iDeCoの住所変更届は、電子申請e-iDeCo対象手続です。詳しくは iDeCoの2026年の法改正についてはiDeCoの2026年12月法改正を参照ください。

iDeCoの2026年の法改正についてはiDeCoの2026年12月法改正を参照ください。

国民年金基金連合会がiDeCoの加入者より徴収する手数料の見直しが予定されています。

このページの説明は、この赤枠内以外は変更前の手数料の取扱いに基づき記載されています。

(1)月額手数料の変更

| 手数料の名称 | 変更前 | 変更後 | 変更時期 |

|---|---|---|---|

| 加入中の手数料 | 105円(税込月額) | 120円(税込月額) | 2027年1月26日の口座引落し分の掛金(令和8年12月分)から |

国民年金基金連合会が徴収する口座開設時の新規加入時等手数料税込2,829円については変更ありません。

事務委託先金融機関が徴収する口座管理手数料税込月額66円については、変更ありません。

(2)年単位拠出時の取扱変更

| 年単位拠出時の取扱変更 | 取扱方法 |

|---|---|

| 変更前 | 掛金の引落の都度 月額税込105円 を徴収 |

| 変更後 | 掛金の引落の都度 月額税込120円×拠出期間の月数分 を徴収 |

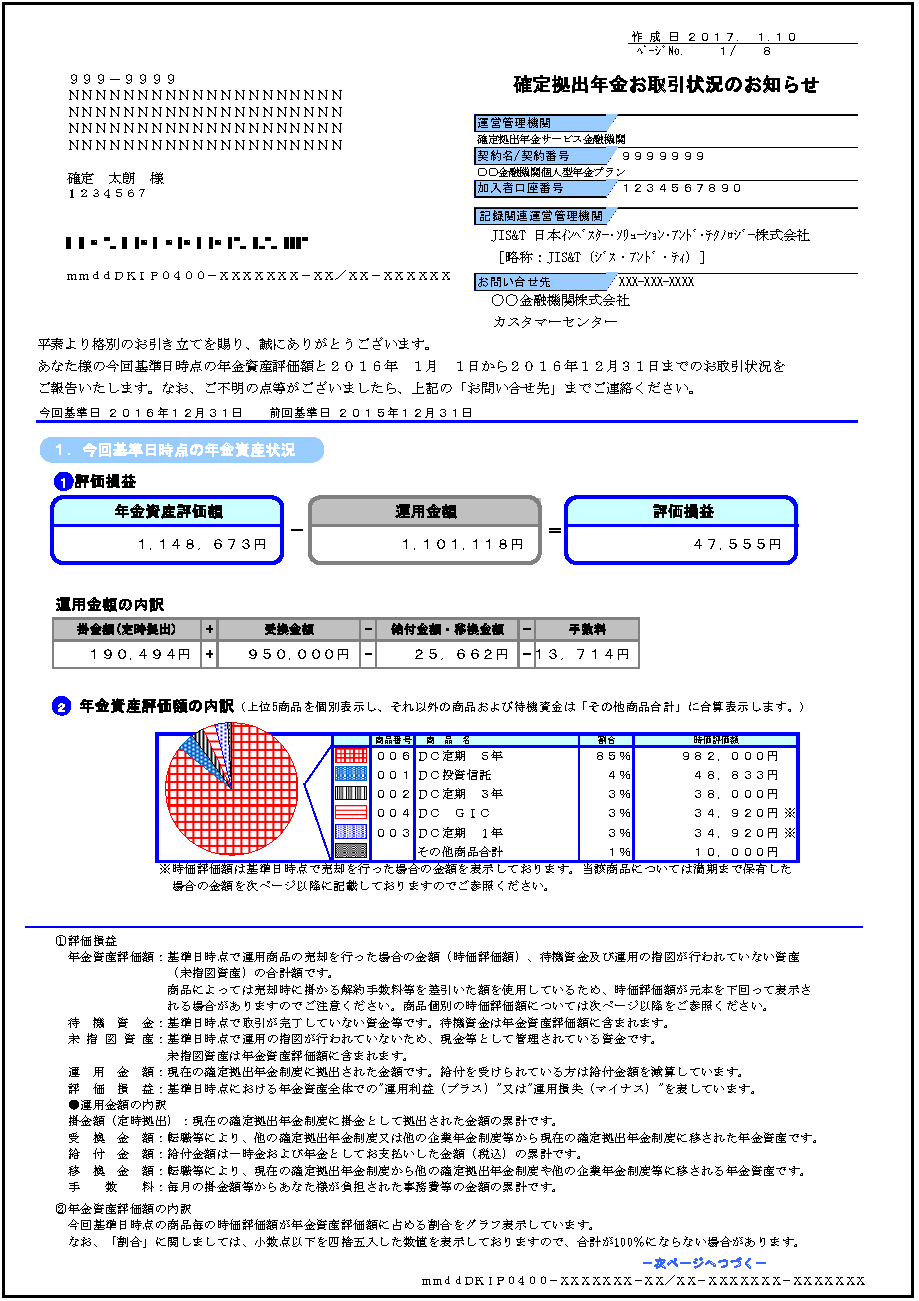

1. お取引状況のお知らせとは

1月下旬に記録関連運営管理機関JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)からお届けするこのようなご案内です。

- 12月31日時点の「個人別管理資産残高(年金資産)」の状況と、昨年1月1日から12月31日までの1年間のお取引の報告です。

- 企業型確定拠出年金をご契約の方はお届けするスケジュールが異なりますが、記載事項は共通です。

- お取引状況のお知らせの見方についてはJIS&Tのお手続きポータルにも詳しい説明があります。

- お取引状況のお知らせが旧住所から転送されてきた方は、iDeCoの住所変更を参照し、住所変更をお手続きください。

2.利益が出てるの?損してるの?

「お取引状況のお知らせ」というのが届きました。

これは何ですか。

何かしなければならないのでしょうか。(#qa8362_1)

これは何ですか。

何かしなければならないのでしょうか。(#qa8362_1)

「お取引状況のお知らせ」は確定拠出年金のお取引をいただいている方へ定期的に口座の状況をお知らせするご案内です。

iDeCoのお客さまには年1回12月末時点の状況を1月末から2月上旬にお届けしています。

ご自身の資産状況をご確認いただき、ご自身のiDeCoの投資の方針と乖離していないかご判断ください。

ご自身の資産状況をご確認いただき、ご自身のiDeCoの投資の方針と乖離していないかご判断ください。

見方がよくわかりません。(#qa8362_2)

ご契約を確認します。

1枚目の右上にあるご契約名ご契約番号と加入者口座番号を読み上げていただけますか。

1枚目の右上にあるご契約名ご契約番号と加入者口座番号を読み上げていただけますか。

契約名は りそなiDeCo(運営管理機関手数料無料型)契約番号は9042001

口座番号は1234567890です。(#qa8362_3)

口座番号は1234567890です。(#qa8362_3)

お取引を確認しました。

昨年9月にiDeCoをお申込みいただき、毎月10,000円のおつみたてでお間違いないでしょうか。

昨年9月にiDeCoをお申込みいただき、毎月10,000円のおつみたてでお間違いないでしょうか。

はい。そのとおりです。

ところで利益は出ているのでしょうか。

どこを見ればわかりますか。(#qa8362_4)

ところで利益は出ているのでしょうか。

どこを見ればわかりますか。(#qa8362_4)

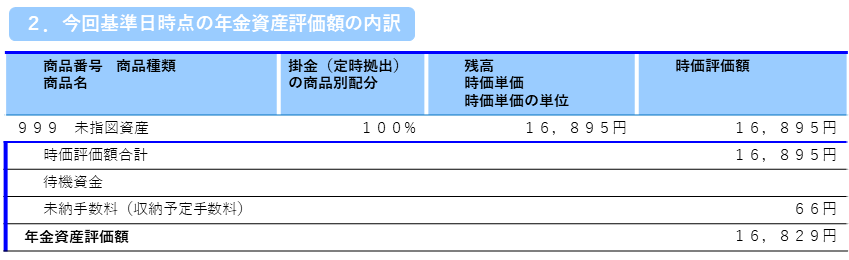

まず、1.今回基準日時点の年金資産状況をご覧ください。

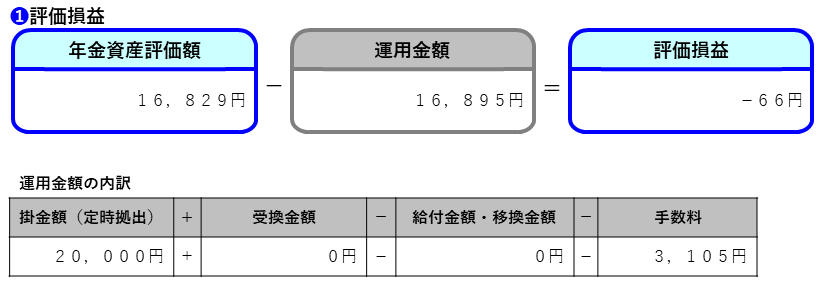

昨年12月末時点の損益状況が❶評価損益に表示されています。

左側の「年金資産評価額」が昨年12月末時点のiDeCoの資産残高です。

中央の「運用金額」が昨年12月末までにiDeCoの口座に入金された拠出金合計です。

昨年12月末時点の損益状況が❶評価損益に表示されています。

左側の「年金資産評価額」が昨年12月末時点のiDeCoの資産残高です。

中央の「運用金額」が昨年12月末までにiDeCoの口座に入金された拠出金合計です。

マイナス66円というのは損しているということですか。(#qa8362_6)

❶評価損益の欄の見方としては、左側の評価損益の欄がプラスであれば収益、マイナスであれば損失の状態です。

ただし、今ご覧いただいている-66円についてはiDeCoの手数料の仕組みをご説明する必要があります。

ただし、今ご覧いただいている-66円についてはiDeCoの手数料の仕組みをご説明する必要があります。

あと、口座から引かれている金額と比べて少ないようですし、

10,000円の引き落としなのに端数が出ているのもなぜなのか教えてください。(#qa8362_7)

10,000円の引き落としなのに端数が出ているのもなぜなのか教えてください。(#qa8362_7)

順にご説明します。

まず、中央の「運用金額」の端数についてご説明します。

すぐ下の「運用金額の内訳」の欄をご覧ください。

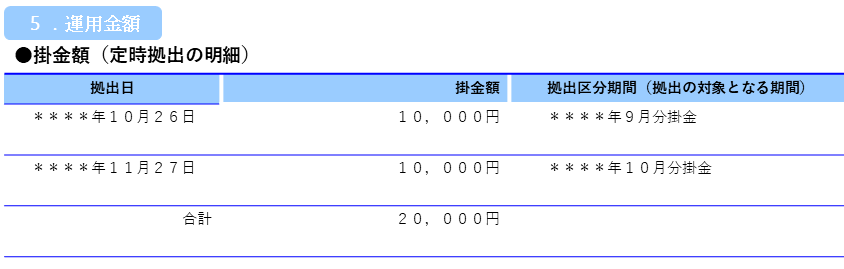

左側の「掛金額(定時拠出)」の20,000円が昨年12月末までにiDeCoに払込された掛金の合計です。

昨年9月のお申込ですので9月分10月26日引落10,000円と10月分11月26日引落の2回分合計20,000円です。

iDeCoの口座には各種手数料がかかります。

昨年12月末までにかかった手数料のうちお支払い済みの総額が右側の手数料欄の3,105円です。

差額の16,895円がiDeCoの運用資産として昨年12月末までに口座に入金されて運用が開始されています。

まず、中央の「運用金額」の端数についてご説明します。

すぐ下の「運用金額の内訳」の欄をご覧ください。

左側の「掛金額(定時拠出)」の20,000円が昨年12月末までにiDeCoに払込された掛金の合計です。

昨年9月のお申込ですので9月分10月26日引落10,000円と10月分11月26日引落の2回分合計20,000円です。

iDeCoの口座には各種手数料がかかります。

昨年12月末までにかかった手数料のうちお支払い済みの総額が右側の手数料欄の3,105円です。

差額の16,895円がiDeCoの運用資産として昨年12月末までに口座に入金されて運用が開始されています。

預金通帳を見るとこれまでに4回、合計40,000円の引き落としがあります。

2回分合計20,000円ということは、後の20,000円はどうなったのですか。(#qa8362_8)

2回分合計20,000円ということは、後の20,000円はどうなったのですか。(#qa8362_8)

掛金は毎月26日にご指定の口座からお引き落としになります。

これがiDeCoの運用資産として口座に入金になるまでには12営業日かかります。

12営業日に土曜日・日曜日や祝祭日は日数に含みません。

実際には2週間から、お正月やGWをはさむ月によっては3週間かかります。

12月26日お引き落としの11月分の掛金はiDeCoの口座に入金になるのは1月中旬になります。

1月26日お引き落としの12月分の掛金はiDeCoの口座に入金になるのは2月中旬になります。だいたい翌月の中頃になります。

「お取引状況のお知らせ」は昨年12月末基準ですので左側の「掛金額(定時拠出)」の20,000円は

10月26日お引き落としの9月分の掛金10,000円と11月26日お引き落としの10月分の掛金10,000円の合計です。

「お取引状況のお知らせ」の対象となる昨年払込された掛金は5.運用金額 の●掛金額(定時拠出の明細)欄に記載されています。

これがiDeCoの運用資産として口座に入金になるまでには12営業日かかります。

12営業日に土曜日・日曜日や祝祭日は日数に含みません。

実際には2週間から、お正月やGWをはさむ月によっては3週間かかります。

12月26日お引き落としの11月分の掛金はiDeCoの口座に入金になるのは1月中旬になります。

1月26日お引き落としの12月分の掛金はiDeCoの口座に入金になるのは2月中旬になります。だいたい翌月の中頃になります。

「お取引状況のお知らせ」は昨年12月末基準ですので左側の「掛金額(定時拠出)」の20,000円は

10月26日お引き落としの9月分の掛金10,000円と11月26日お引き落としの10月分の掛金10,000円の合計です。

「お取引状況のお知らせ」の対象となる昨年払込された掛金は5.運用金額 の●掛金額(定時拠出の明細)欄に記載されています。

引落口座はりそな銀行なのですが、なぜそんなに日数がかかるのですか。(#qa8362_9)

iDeCoの掛金は直接は国民年金基金連合会が引き落とししています。

iDeCoはりそな銀行以外の多くの金融機関でもお取り扱いがあります。

国民年金基金連合会はすべて金融機関で取扱しているiDeCoの掛金を一斉に引き落としします。

国民年金基金連合会は各金融機関ごと、加入者ごとの掛金引落の有無を仕訳けて

各金融機関が契約する資産管理機関へ入金するとともに

個人別の掛金額を各金融機関の契約する記録関連運営管理機関へ通知します。

これに12営業日かかっています。

iDeCoはりそな銀行以外の多くの金融機関でもお取り扱いがあります。

国民年金基金連合会はすべて金融機関で取扱しているiDeCoの掛金を一斉に引き落としします。

国民年金基金連合会は各金融機関ごと、加入者ごとの掛金引落の有無を仕訳けて

各金融機関が契約する資産管理機関へ入金するとともに

個人別の掛金額を各金融機関の契約する記録関連運営管理機関へ通知します。

これに12営業日かかっています。

手数料は無料ではないのですか。(#qa8362_11)

iDeCoの口座維持には各種の手数料がかかります。

手数料の目的により各種の手数料が設定されています。

りそなiDeCo(運営管理機関手数料無料型)では、各種の手数料のうち

りそな銀行が運営管理機関として設定している運営管理機関手数料は無料です。

国民年金基金連合会が設定している手数料は、iDeCoのご契約のプランや金融機関に関係なく発生します。

事務委託先金融機関が設定している手数料も、iDeCoのご契約のプランや金融機関に関係なく発生します。

手数料の目的により各種の手数料が設定されています。

りそなiDeCo(運営管理機関手数料無料型)では、各種の手数料のうち

りそな銀行が運営管理機関として設定している運営管理機関手数料は無料です。

国民年金基金連合会が設定している手数料は、iDeCoのご契約のプランや金融機関に関係なく発生します。

事務委託先金融機関が設定している手数料も、iDeCoのご契約のプランや金融機関に関係なく発生します。

りそな銀行でご契約のiDeCoでも りそなiDeCo(運営管理機関手数料無料型)以外のご契約のプランの場合、ご契約条件により運営管理機関手数料が発生します。

これからずっとかかるのですか。(#qa8362_12)

手数料の種類により口座開設時1回だけのものもあります。毎月/毎回かかる手数料があります。

昨年発生した手数料は5.運用金額 の欄に記載されています。

昨年発生した手数料は5.運用金額 の欄に記載されています。

手数料について説明していただけますか。(#qa8362_13)

iDeCoのコストは、口座開設、掛金拠出、口座維持、給付支払時に発生します。(りそな銀行が取り扱うiDeCoでは給付手数料は2025年7月1日以降無料になりました。)

昨年発生した手数料は、このうち口座開設、掛金拠出、口座維持の手数料です。

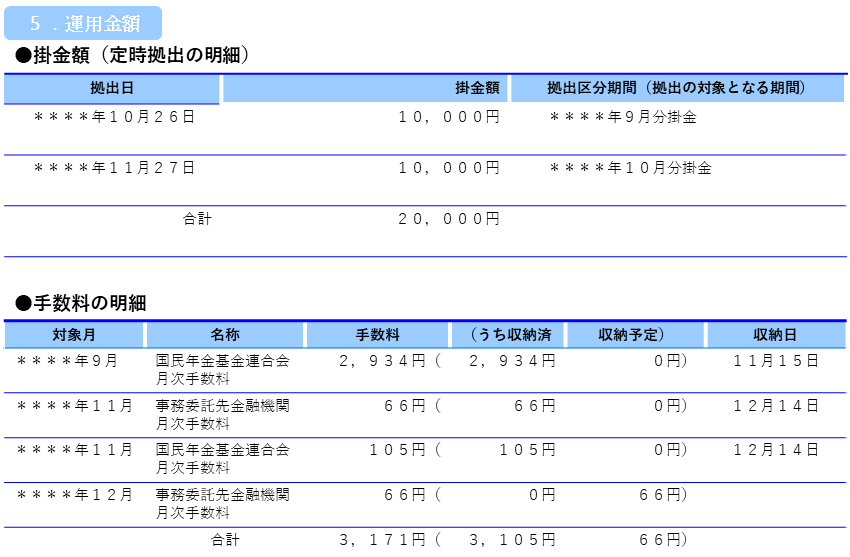

「●手数料の明細」の一番上に記載されている対象月昨年9月の手数料は、

口座開設にかかる手数料2,829円と、掛金拠出にかかる手数料105円の合計2,934円です。

口座開設時にかかる手数料2,829円は、国民年金基金連合会でiDeCoの契約が成立した時にかかります。

名称が「国民年金基金連合会 月次手数料」となっていますが、2,829円はiDeCoの契約が継続する限り口座開設時1回だけです。

掛金拠出にかかる手数料105円は、掛金拠出毎に毎回かかります。掛金払込が続く限り毎月です。

昨年発生した手数料は、このうち口座開設、掛金拠出、口座維持の手数料です。

「●手数料の明細」の一番上に記載されている対象月昨年9月の手数料は、

口座開設にかかる手数料2,829円と、掛金拠出にかかる手数料105円の合計2,934円です。

口座開設時にかかる手数料2,829円は、国民年金基金連合会でiDeCoの契約が成立した時にかかります。

名称が「国民年金基金連合会 月次手数料」となっていますが、2,829円はiDeCoの契約が継続する限り口座開設時1回だけです。

掛金拠出にかかる手数料105円は、掛金拠出毎に毎回かかります。掛金払込が続く限り毎月です。

2段目の「事務委託先金融機関 月次手数料」について説明していただけますか。(#qa8362_14)

「事務委託先金融機関 月次手数料」の66円は口座維持にかかる手数料です。

お預かりしている運用資産を管理する事務を委託する資産管理機関の資産管理の手数料で

iDeCoの口座に残高がある限り毎月かかります。

10月26日引落の9月分の掛金が運用資産として口座に入金になった11月15日を起点として、

月末時点で残高があれば手数料のお支払対象になります。

お預かりしている運用資産を管理する事務を委託する資産管理機関の資産管理の手数料で

iDeCoの口座に残高がある限り毎月かかります。

10月26日引落の9月分の掛金が運用資産として口座に入金になった11月15日を起点として、

月末時点で残高があれば手数料のお支払対象になります。

3段目の「国民年金基金連合会 月次手数料」105円というのは掛金拠出にかかる手数料ですか。(#qa8362_16)

11月26日引落の10月分の掛金の取扱手数料になります。

4段目の「事務委託先金融機関 月次手数料」の66円は口座維持にかかる手数料ですか。(#qa8362_17)

12月末時点の残高保有口座にかかる資産管理手数料として12月に手数料が発生しています。

手数料の支払は別途請求書とか来るのですか。(#qa8362_18)

口座開設、掛金拠出、口座維持にかかるiDeCoの手数料は、

手数料発生後、次に口座にご入金となる掛金から差引でのお支払いとなります。

12月末時点でお引き落としができていない掛金がある場合は、

11月分(12月26日引き落とし)掛金の1月中旬口座入金時に差し引きとなります。

4段目の「事務委託先金融機関 月次手数料」の66円は12月末基準で手数料が発生していますが、

1月にお支払いいただく予定なので収納日がブランクで(うち 収納予定)となっています。

手数料発生後、次に口座にご入金となる掛金から差引でのお支払いとなります。

12月末時点でお引き落としができていない掛金がある場合は、

11月分(12月26日引き落とし)掛金の1月中旬口座入金時に差し引きとなります。

4段目の「事務委託先金融機関 月次手数料」の66円は12月末基準で手数料が発生していますが、

1月にお支払いいただく予定なので収納日がブランクで(うち 収納予定)となっています。

掛金の引き落としができなかったらどうなるのですか。(#qa8362_19)

お引き落とし口座に掛金分の残高がない場合などで掛金の引き落としができなかったとしても

その月のiDeCoの掛金は「未納」で終わりです。

再引き落としがかかることはありません。また、振込などの督促がかかることもありません。

未納となった掛金を追納することはできません。

この場合の手数料の扱いですが、

「国民年金基金連合会 月次手数料」105円は、iDeCoの掛金が未納となった場合は発生しません。

「事務委託先金融機関 月次手数料」の66円は、既に発生している手数料が未払いとなります。

掛金からの手数料のお引き落としができない発生済の掛金は翌月へ繰り越します。

12月末時点でお支払ができていない手数料がある場合は、

11月分(12月26日引き落とし)掛金の1月中旬口座入金時に差し引きお支払いとなりますが、

その際に引落できなかった場合は、2月中旬(16日前後)に口座の運用商品を一部解約して掛金の支払いに充てます。

手数料のお支払いについて別途請求書をお送りしたり、掛金とは別に預金口座からお引き落としすることはありません。

その月のiDeCoの掛金は「未納」で終わりです。

再引き落としがかかることはありません。また、振込などの督促がかかることもありません。

未納となった掛金を追納することはできません。

この場合の手数料の扱いですが、

「国民年金基金連合会 月次手数料」105円は、iDeCoの掛金が未納となった場合は発生しません。

「事務委託先金融機関 月次手数料」の66円は、既に発生している手数料が未払いとなります。

掛金からの手数料のお引き落としができない発生済の掛金は翌月へ繰り越します。

12月末時点でお支払ができていない手数料がある場合は、

11月分(12月26日引き落とし)掛金の1月中旬口座入金時に差し引きお支払いとなりますが、

その際に引落できなかった場合は、2月中旬(16日前後)に口座の運用商品を一部解約して掛金の支払いに充てます。

手数料のお支払いについて別途請求書をお送りしたり、掛金とは別に預金口座からお引き落としすることはありません。

ここで、最初にご質問のあった❶評価損益の-66円についてご説明します。

この-66円は、12月分の「事務委託先金融機関 月次手数料」です。

11月26日までに預金口座からお引き落とし済みの20,000円から

12月末までにお支払い済(収納済)の手数料3,105円を引いた16,895円が

運用資産としてiDeCoの口座に入金されています。

特段運用商品の指定をされていませんので、入金された資産は未運用の状態です。未指図資産といいます。

運用されていない資産ですのでiDeCoの口座に入金された16,895円がそのまま口座に残っているのですが、

このうち66円は12月分の「事務委託先金融機関 月次手数料」に相当するため

最終的に給付時に受取となる資産にはならないので

「年金資産評価額」には含みません。

この結果、「年金資産評価額」と「運用金額」に手数料分の差額が生じ、評価損益-66円となっています。

この-66円は、12月分の「事務委託先金融機関 月次手数料」です。

11月26日までに預金口座からお引き落とし済みの20,000円から

12月末までにお支払い済(収納済)の手数料3,105円を引いた16,895円が

運用資産としてiDeCoの口座に入金されています。

特段運用商品の指定をされていませんので、入金された資産は未運用の状態です。未指図資産といいます。

運用されていない資産ですのでiDeCoの口座に入金された16,895円がそのまま口座に残っているのですが、

このうち66円は12月分の「事務委託先金融機関 月次手数料」に相当するため

最終的に給付時に受取となる資産にはならないので

「年金資産評価額」には含みません。

この結果、「年金資産評価額」と「運用金額」に手数料分の差額が生じ、評価損益-66円となっています。

評価損益-66円は形式的な損失で、実質損益なしというのはわかりましたが、

掛金20,000円に対して年金資産評価額16,829円ということは

利回りとしては15%くらいマイナスということですか。

こんなに手数料がかかるなら解約したいのですが。(#qa8362_21)

掛金20,000円に対して年金資産評価額16,829円ということは

利回りとしては15%くらいマイナスということですか。

こんなに手数料がかかるなら解約したいのですが。(#qa8362_21)

各種手数料が固定費としてかかります。

運用資産を元本確保型資産のみで運用すると掛金額基準の総合利回りだと手数料分マイナスになります。

特にiDeCo口座開設直後は掛金拠出累計額が少ないのに対して、口座開設にかかる国民年金基金連合会の

口座開設時の手数料2,829円の比率が高いため総合利回りとしては低く見えます。

国民年金基金連合会の口座開設時の手数料2,829円はiDeCoの口座を継続保有する限り最初の1回限りです。

掛金拠出にかかる「国民年金基金連合会 月次手数料」105円は、掛金額に関係なく定額です。

資産管理にかかる「事務委託先金融機関 月次手数料」66円は、資産残高に関係なく定額です。

投資元本が増えて一定の利回りが得られるようになると利回りに対する手数料の比率は相対的に低くなります。

現在、掛金額を10,000円とされています。

手数料を差し引いた運用金額は14カ月目の今年の年末には134,843円(=7066+9829×13)になります。

仮に運用利回り1%で運用出来ていたとすると月間の収益は(134843×1%)/12として112.5円になります。

26カ月目となる来年の年末には運用金額は252,791円(=7066+9829×25)ですので、

仮に運用利回り1%で運用出来ていたとすると月間の収益は(252791×1%)/12として210.6円になります。

単月の手数料は「国民年金基金連合会 月次手数料」105円+「事務委託先金融機関 月次手数料」66円=171円ですから

単月の収支としては1年半で均衡してきます。

iDeCoは老齢期の給付を目的とする長期投資です。毎月継続して掛金拠出することで投資元本が増えてくると

毎月の手数料は運用益で賄えるようになってきます。当初の口座開設時の手数料の回収も運用次第です。

運用資産を元本確保型資産のみで運用すると掛金額基準の総合利回りだと手数料分マイナスになります。

特にiDeCo口座開設直後は掛金拠出累計額が少ないのに対して、口座開設にかかる国民年金基金連合会の

口座開設時の手数料2,829円の比率が高いため総合利回りとしては低く見えます。

国民年金基金連合会の口座開設時の手数料2,829円はiDeCoの口座を継続保有する限り最初の1回限りです。

掛金拠出にかかる「国民年金基金連合会 月次手数料」105円は、掛金額に関係なく定額です。

資産管理にかかる「事務委託先金融機関 月次手数料」66円は、資産残高に関係なく定額です。

投資元本が増えて一定の利回りが得られるようになると利回りに対する手数料の比率は相対的に低くなります。

現在、掛金額を10,000円とされています。

手数料を差し引いた運用金額は14カ月目の今年の年末には134,843円(=7066+9829×13)になります。

仮に運用利回り1%で運用出来ていたとすると月間の収益は(134843×1%)/12として112.5円になります。

26カ月目となる来年の年末には運用金額は252,791円(=7066+9829×25)ですので、

仮に運用利回り1%で運用出来ていたとすると月間の収益は(252791×1%)/12として210.6円になります。

単月の手数料は「国民年金基金連合会 月次手数料」105円+「事務委託先金融機関 月次手数料」66円=171円ですから

単月の収支としては1年半で均衡してきます。

iDeCoは老齢期の給付を目的とする長期投資です。毎月継続して掛金拠出することで投資元本が増えてくると

毎月の手数料は運用益で賄えるようになってきます。当初の口座開設時の手数料の回収も運用次第です。

iDeCoはこの他に税制面の優遇措置があります。

昨年末に国民年金基金連合会から「小規模企業共済等掛金払込証明書」は届いていたでしょうか。

昨年末に国民年金基金連合会から「小規模企業共済等掛金払込証明書」は届いていたでしょうか。

届いてますが勤務先の年末調整が終わってから届きましたのでまだ手元にあります。(#qa8362_22)

昨年はiDeCo新規加入が9月(初回掛金引落が10月26日)でしたので払込証明書の発行が11月下旬でしたが、

今年は10月下旬に発行されます。掛金が引き落としされないことがなければ今年は1年分が払込証明額となります。

毎月の掛金額が10,000円ですので年末調整で手続すれば1年分120,000円が所得控除の対象になります。

いくら年末調整で戻ってくるかは総所得がいくらで他の所得控除がどうなってくるかにより異なります。

具体的な効果は法令上の規制のためお答えすることはできませんが、所得税率が一番低い5%が適用される

課税所得が195万円未満の場合、単純計算で所得税6,000円が年末調整で還付され、

住民税率10%として翌年の住民税が年額で12,000円軽減されます。

所得税がかかる所得があればiDeCoの手数料分は十分回収できる効果があります。

より詳しく掛金の節税効果をお知りになりたい場合は、

iDeCoの記録関連運営管理機関JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)が

簡単なシミュレーションを提供していますのでご利用ください。

所得税の還付は年末調整に間に合わなくても課税年後5年以内なら確定申告で還付申告できます。

お手元の控除証明は還付申告に必要ですので無くさないようにしてください。

今年は10月下旬に発行されます。掛金が引き落としされないことがなければ今年は1年分が払込証明額となります。

毎月の掛金額が10,000円ですので年末調整で手続すれば1年分120,000円が所得控除の対象になります。

いくら年末調整で戻ってくるかは総所得がいくらで他の所得控除がどうなってくるかにより異なります。

具体的な効果は法令上の規制のためお答えすることはできませんが、所得税率が一番低い5%が適用される

課税所得が195万円未満の場合、単純計算で所得税6,000円が年末調整で還付され、

住民税率10%として翌年の住民税が年額で12,000円軽減されます。

所得税がかかる所得があればiDeCoの手数料分は十分回収できる効果があります。

より詳しく掛金の節税効果をお知りになりたい場合は、

iDeCoの記録関連運営管理機関JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)が

簡単なシミュレーションを提供していますのでご利用ください。

所得税の還付は年末調整に間に合わなくても課税年後5年以内なら確定申告で還付申告できます。

お手元の控除証明は還付申告に必要ですので無くさないようにしてください。

もう使えないと思ったので破いちゃったのですが、使えますか。(#qa8362_23)

破いちゃった控除証明を貼り合わせて確定申告に使用できるかは、恐縮ですが確定申告する住所地の税務署にお尋ねください。

控除証明書は国民年金基金連合会へ申請することで再発行することもできます。再発行に2週間くらいかかります。

これから確定申告をされるなら、書面で確定申告書を作成されますか。

確定申告は電子申請が進んでいて、パソコンやスマーフォンで電子申請される方が増えています。

マイナンバーカードとマイナンバーカードの読取機能が付いたパソコンやスマーフォンがあれば

iDeCoの控除証明はマイナポータルから連携されている「e-私書箱」で取得できます。

電子データで取得したiDeCoの控除証明を国税庁の確定申告サイトe-Taxで申告データに添付します。 詳しくは

控除証明書は国民年金基金連合会へ申請することで再発行することもできます。再発行に2週間くらいかかります。

これから確定申告をされるなら、書面で確定申告書を作成されますか。

確定申告は電子申請が進んでいて、パソコンやスマーフォンで電子申請される方が増えています。

マイナンバーカードとマイナンバーカードの読取機能が付いたパソコンやスマーフォンがあれば

iDeCoの控除証明はマイナポータルから連携されている「e-私書箱」で取得できます。

電子データで取得したiDeCoの控除証明を国税庁の確定申告サイトe-Taxで申告データに添付します。 詳しくは

もう少し質問していいですか。(#qa8362_24)

どうそ。

運用しないと手数料分だけ目減りしていくということはわかりました。

ところで運用ってどうやってするのですか。

自動的にしてくれるものだと思っていました。(#qa8362_26)

ところで運用ってどうやってするのですか。

自動的にしてくれるものだと思っていました。(#qa8362_26)

具体的には、掛金で払込した運用資産で りそなiDeCo(運営管理機関手数料無料型)

で提供されている運用商品を購入することになります。

購入する方法は2通りあります。掛金配分指定とスイッチング(売買)です。

掛金配分指定は毎月の掛金10,000円で何を購入するかを指定します。

スイッチングは既に購入済みの運用商品を売却して他の運用商品に切り替える取引です。

りそなiDeCo(運営管理機関手数料無料型) で提供されている運用商品のラインアップから選択します。

で提供されている運用商品を購入することになります。

購入する方法は2通りあります。掛金配分指定とスイッチング(売買)です。

掛金配分指定は毎月の掛金10,000円で何を購入するかを指定します。

スイッチングは既に購入済みの運用商品を売却して他の運用商品に切り替える取引です。

りそなiDeCo(運営管理機関手数料無料型) で提供されている運用商品のラインアップから選択します。

いっぱいあって、どれをどう選んでいいかわかりません。

おすすめってありますか。(#qa8362_27)

おすすめってありますか。(#qa8362_27)

iDeCoという制度を提供している運営管理機関として、特定の商品を推奨することはできません。ご了承ください。

一般的な投資の定石に従ってあなたに合った運用プランをご提案するロボアドバイザーをご紹介します。

一般的な投資の定石に従ってあなたに合った運用プランをご提案するロボアドバイザーをご紹介します。

いつまでに決めればいいのでしょうか。(#qa8362_28)

お手元にiDeCo関連の郵便物でJIS&T社から

「特定期間経過のお知らせ」が最近届いていませんでしょうか。

「特定期間経過のお知らせ」が最近届いていませんでしょうか。

何かそのようなのが来ていた気がしますが、

内容がよくわからなくてそのままにしています。(#qa8362_29)

内容がよくわからなくてそのままにしています。(#qa8362_29)

既にご理解いただけていると思いますが、iDeCoは運用資産を何の運用も行わないでいると

手数料分投資元本が目減りしていきます。

これを避けるために運用について特定期間・猶予期間・指定運用商品・共通配分指定

という制度が設けられています。順に説明します。

手数料分投資元本が目減りしていきます。

これを避けるために運用について特定期間・猶予期間・指定運用商品・共通配分指定

という制度が設けられています。順に説明します。

iDeCoに入金された資産は特に運用商品の指定をされていないので未運用の状態です。

「お取引状況のお知らせ」の2.今回基準日時点の年金資産評価額の内訳 の欄に

記載されている「未指図資産」というのがこの意味です。

長期間未運用の状態が続くことがないよう、掛金の口座入金から3ヶ月経過した時点で

記録関連運営管理機関から未運用の状態であることをお知らせしています。

このお知らせが「特定期間経過のお知らせ」で、お知らせするまでの期間である

「掛金の口座入金から3ヶ月」を特定期間といいます。

「お取引状況のお知らせ」の2.今回基準日時点の年金資産評価額の内訳 の欄に

記載されている「未指図資産」というのがこの意味です。

長期間未運用の状態が続くことがないよう、掛金の口座入金から3ヶ月経過した時点で

記録関連運営管理機関から未運用の状態であることをお知らせしています。

このお知らせが「特定期間経過のお知らせ」で、お知らせするまでの期間である

「掛金の口座入金から3ヶ月」を特定期間といいます。

特定期間経過後更に2週間経過した時点でなお掛金の運用が始まっていない場合、

プランで定められた運用商品を自動的に購入する取扱になっています。

この「お知らせから2週間」というのが猶予期間、

「猶予期間経過後に自動的に購入する運用商品」を指定運用商品、

「指定運用商品購入後の掛金で購入する運用商品を指定運用商品とすること」を

共通配分指定といいます。

9月分10月26日引落の掛金がiDeCoに入金されたのが11月15日ですので

まもなく猶予期間も経過します。

プランで定められた運用商品を自動的に購入する取扱になっています。

この「お知らせから2週間」というのが猶予期間、

「猶予期間経過後に自動的に購入する運用商品」を指定運用商品、

「指定運用商品購入後の掛金で購入する運用商品を指定運用商品とすること」を

共通配分指定といいます。

9月分10月26日引落の掛金がiDeCoに入金されたのが11月15日ですので

まもなく猶予期間も経過します。

そしたらどうなるのですか。(#qa8362_31)

りそなiDeCo(運営管理機関手数料無料型)の指定運用商品は

りそな つみたてラップ型ファンド(安定型)

になります。

これまでの掛金全額で りそな つみたてラップ型ファンド(安定型) を購入し、

今後の掛金も りそな つみたてラップ型ファンド(安定型) を購入することになります。

りそな つみたてラップ型ファンド(安定型)

になります。

これまでの掛金全額で りそな つみたてラップ型ファンド(安定型) を購入し、

今後の掛金も りそな つみたてラップ型ファンド(安定型) を購入することになります。

DC資産運用クリニックでシミュレーションしたら

ターゲットイヤー型がいいと出たのですが、

りそな つみたてラップ型ファンド(安定型) は

ターゲットイヤー型でしょうか。(#qa8362_32)

ターゲットイヤー型がいいと出たのですが、

りそな つみたてラップ型ファンド(安定型) は

ターゲットイヤー型でしょうか。(#qa8362_32)

りそな つみたてラップ型ファンド(安定型) は、

国内・海外の株式や債券などいろいろな資産に分散投資するという投資スタンスとしては

ターゲットイヤー型と共通するところはありますが、

ターゲットイヤー型ではありません。

国内・海外の株式や債券などいろいろな資産に分散投資するという投資スタンスとしては

ターゲットイヤー型と共通するところはありますが、

ターゲットイヤー型ではありません。

ターゲットイヤー型って何ですか。

りそな つみたてラップ型ファンド(安定型) は

ラップ型なんですか安定型なんですか。どっちもなんですか。(#qa8362_33)

りそな つみたてラップ型ファンド(安定型) は

ラップ型なんですか安定型なんですか。どっちもなんですか。(#qa8362_33)

運用商品の分類方法は幾通りかあるのですが、運用目標の設定方法として

- ターゲットイヤー型

- スタティック型

- リスクコントロール型

ターゲットイヤー型の投資商品の特長は、運用商品自体にあらかじめ運用を終了する目標年限が設定されている点です。

資産運用で重要なのは「長期・分散・積立」というのは聞かれたことがあると思いますが、

これは投資として避けられない価格変動のリスクを抑えるための工夫です。

iDeCoは個人の老齢期の資産形成を目的としていますので、老齢期に受取が発生します。

この受取時に価格変動による資産価値の低下に遭うと受取資産そのものが減ってしまいます。

このリスクを避けるために、受取時に向かって運用資産をハイリスクハイリターン商品から

ローリスクローリターン商品へ移していくのが望ましいとされています。

ターゲットイヤー型の投資商品はいろいろな資産に分散投資するとともに

運用を終了する目標年限に向かってハイリスクハイリターン商品から

ローリスクローリターン商品へ運用商品の中でシフトしていくことを運用スタイルとしています。

ターゲットイヤー型といっても目標年限ごとに複数の運用商品があります。

りそなiDeCo(運営管理機関手数料無料型)では5年刻みで目標年限を設定した商品があります。

資産運用で重要なのは「長期・分散・積立」というのは聞かれたことがあると思いますが、

これは投資として避けられない価格変動のリスクを抑えるための工夫です。

iDeCoは個人の老齢期の資産形成を目的としていますので、老齢期に受取が発生します。

この受取時に価格変動による資産価値の低下に遭うと受取資産そのものが減ってしまいます。

このリスクを避けるために、受取時に向かって運用資産をハイリスクハイリターン商品から

ローリスクローリターン商品へ移していくのが望ましいとされています。

ターゲットイヤー型の投資商品はいろいろな資産に分散投資するとともに

運用を終了する目標年限に向かってハイリスクハイリターン商品から

ローリスクローリターン商品へ運用商品の中でシフトしていくことを運用スタイルとしています。

ターゲットイヤー型といっても目標年限ごとに複数の運用商品があります。

りそなiDeCo(運営管理機関手数料無料型)では5年刻みで目標年限を設定した商品があります。

りそな つみたてラップ型ファンド(安定型) は運用スタイルとしてはスタティック型に分類されます。

ターゲットイヤー型と異なり設定された投資方針を継続的に維持する運用を目的としています。

ターゲットイヤー型は、目標年限が近づくにつれ目標とする運用利回りは低下します。

スタティック型には目標年限がありませんので、国内・海外の株式や債券などいろいろな資産に

分散投資するという投資スタンスの中で目標とする運用利回りになるよう運用されています。

スタティック型では目標年限の代わりに目標とする運用利回りで複数の運用商品が設定されています。

りそなiDeCo(運営管理機関手数料無料型)では(安定型)(安定成長型)(成長型)の3商品があります。

安定型というのは りそな つみたてラップ型ファンドの中で相対的にローリスクローリターンを

目標とするファンドという意味です。

ターゲットイヤー型と異なり設定された投資方針を継続的に維持する運用を目的としています。

ターゲットイヤー型は、目標年限が近づくにつれ目標とする運用利回りは低下します。

スタティック型には目標年限がありませんので、国内・海外の株式や債券などいろいろな資産に

分散投資するという投資スタンスの中で目標とする運用利回りになるよう運用されています。

スタティック型では目標年限の代わりに目標とする運用利回りで複数の運用商品が設定されています。

りそなiDeCo(運営管理機関手数料無料型)では(安定型)(安定成長型)(成長型)の3商品があります。

安定型というのは りそな つみたてラップ型ファンドの中で相対的にローリスクローリターンを

目標とするファンドという意味です。

りそなiDeCo(運営管理機関手数料無料型)ではこのほかの運用スタイルの商品として、

いろいろな資産に分散投資するバランスファンドに

市場の値動きに応じて安全資産・リスク性資産の配分を調整するリスクコントロール型があります。

また、運用商品の分類方法はこの他にも資産の運用先で分類をすることもあります。

国内株式に限るとか海外の債権に限定して運用するなど

特定の分野への資産の運用に特化した運用商品も用意されています。

りそな つみたてラップ型ファンド(安定型) は資産の運用先の分類て言うと

日本を含む世界各国の債券・株式・不動産などのいろいろな資産に分散投資することで

リスク分散を図る資産分散型のファンドです。

いろいろな資産に分散投資するバランスファンドに

市場の値動きに応じて安全資産・リスク性資産の配分を調整するリスクコントロール型があります。

また、運用商品の分類方法はこの他にも資産の運用先で分類をすることもあります。

国内株式に限るとか海外の債権に限定して運用するなど

特定の分野への資産の運用に特化した運用商品も用意されています。

りそな つみたてラップ型ファンド(安定型) は資産の運用先の分類て言うと

日本を含む世界各国の債券・株式・不動産などのいろいろな資産に分散投資することで

リスク分散を図る資産分散型のファンドです。

ターゲットイヤー型がいいように思えてきました。

いまから変更間に合いますか。(#qa8362_34)

いまから変更間に合いますか。(#qa8362_34)

お取引用のパスワードはわかりますでしょうか。

いつ頃ご連絡いただいていますか。(#qa8362_36)

最初の掛金が引き落としされる頃に、JIS&T社より郵送でご案内しています。

昨年の10月後半になります。お取引用のパスワードははがきで、口座番号は封書です。

運用商品の変更は、JIS&T社の確定拠出年金加入者サイトにインターネットからアクセスするか

JIS&T社の確定拠出年金コールセンターへお電話いただいて変更内容をお伝えいただきます。

もし見当たらない場合は再発行もできますが、再発行手続きをすると当初のパスワードは失効扱いになります。

再発行された初期パスワードのはがきがお手元に届くまでに当初のパスワードのお知らせが見つかったとしても使えません。

昨年の10月後半になります。お取引用のパスワードははがきで、口座番号は封書です。

運用商品の変更は、JIS&T社の確定拠出年金加入者サイトにインターネットからアクセスするか

JIS&T社の確定拠出年金コールセンターへお電話いただいて変更内容をお伝えいただきます。

もし見当たらない場合は再発行もできますが、再発行手続きをすると当初のパスワードは失効扱いになります。

再発行された初期パスワードのはがきがお手元に届くまでに当初のパスワードのお知らせが見つかったとしても使えません。

探してみます。(#qa8362_37)

運用商品の変更にはパスワードとiDeCoの加入者口座番号が必要になります。

iDeCoの加入者口座番号はいまご覧いただいている「お取引状況のお知らせ」の

1枚目右上にも記載されています。最初に読み上げていただいた番号です。

iDeCoの加入者口座番号はいまご覧いただいている「お取引状況のお知らせ」の

1枚目右上にも記載されています。最初に読み上げていただいた番号です。

10桁の方ですね。(#qa8362_38)

パスワードのはがきが見つかった後の運用商品の変更についてご案内します。

運用商品の変更は

運用商品の変更は

- 1.Ⓐどの商品からⒷどの商品へⒸとれだけ変更するか

- 2.変更するのは

㋐掛金で新たに購入する商品のみ変更するのか、

㋑既に購入済みの商品だけ変更するのか、

㋒その両方を変更するのか

1.Ⓐどの商品からⒷどの商品へⒸとれだけ変更するか ですか?(#qa8362_39)

前提として、猶予期間経過までにパスワードが見つからなかったとします。

そうすると4か月分の掛金の運用資産(36,553円)で指定運用商品である りそな つみたてラップ型ファンド(安定型) が購入されています。

「Ⓐどの商品から」は、 りそな つみたてラップ型ファンド(安定型) をどうするかということです。

ターゲットイヤー型への変更をご希望ということですから、ターゲットイヤー型のどの目標年限に変更するかが

「Ⓑどの商品へ」にあたります。目標年限は5年刻みで設定されていますので、どれか一つの年限に絞って

変更することもできますし、複数の目標年限を同時に選択することもできます。

極端な選択例ですと、すべての年限を選択することもできますし、年限の離れた2030と2060を選択することもできます。

「Ⓒとれだけ変更するか」はふたつの意味があります。

ひとつめは、 りそな つみたてラップ型ファンド(安定型) の全部をターゲットイヤー型への変更するか、

一部を りそな つみたてラップ型ファンド(安定型) に残して部分変更するかです。

ふたつめは、変更先の商品が複数ある場合、その変更先の商品内での割り振りをどうするかという点です。

りそな つみたてラップ型ファンド(安定型) の半分(50%)を変更元として、

りそなターゲット・イヤー・ファンド2050 と りそなターゲット・イヤー・ファンド2055 を変更先とするとして

りそなターゲット・イヤー・ファンド2050 と りそなターゲット・イヤー・ファンド2055 を1:3にするという変更ができます。

「㋑既に購入済みの商品を変更する」と、この変更後の商品構成は

りそな つみたてラップ型ファンド(安定型) 50%

りそなターゲット・イヤー・ファンド2050 12.5%

りそなターゲット・イヤー・ファンド2055 37.5%

になります。

そうすると4か月分の掛金の運用資産(36,553円)で指定運用商品である りそな つみたてラップ型ファンド(安定型) が購入されています。

「Ⓐどの商品から」は、 りそな つみたてラップ型ファンド(安定型) をどうするかということです。

ターゲットイヤー型への変更をご希望ということですから、ターゲットイヤー型のどの目標年限に変更するかが

「Ⓑどの商品へ」にあたります。目標年限は5年刻みで設定されていますので、どれか一つの年限に絞って

変更することもできますし、複数の目標年限を同時に選択することもできます。

極端な選択例ですと、すべての年限を選択することもできますし、年限の離れた2030と2060を選択することもできます。

「Ⓒとれだけ変更するか」はふたつの意味があります。

ひとつめは、 りそな つみたてラップ型ファンド(安定型) の全部をターゲットイヤー型への変更するか、

一部を りそな つみたてラップ型ファンド(安定型) に残して部分変更するかです。

ふたつめは、変更先の商品が複数ある場合、その変更先の商品内での割り振りをどうするかという点です。

りそな つみたてラップ型ファンド(安定型) の半分(50%)を変更元として、

りそなターゲット・イヤー・ファンド2050 と りそなターゲット・イヤー・ファンド2055 を変更先とするとして

りそなターゲット・イヤー・ファンド2050 と りそなターゲット・イヤー・ファンド2055 を1:3にするという変更ができます。

「㋑既に購入済みの商品を変更する」と、この変更後の商品構成は

りそな つみたてラップ型ファンド(安定型) 50%

りそなターゲット・イヤー・ファンド2050 12.5%

りそなターゲット・イヤー・ファンド2055 37.5%

になります。

㋐掛金で新たに購入する商品のみ変更するのか、㋑既に購入済みの商品だけ変更するのか、

㋒その両方を変更するのかというのはどういうことでしょうか。(#qa8362_41)

㋒その両方を変更するのかというのはどういうことでしょうか。(#qa8362_41)

先ほどの説明では「既に購入されている」 りそな つみたてラップ型ファンド(安定型) を

ターゲットイヤー型へ変更するという説明をしました。

運用している商品を売却して別の運用商品を購入するので、これを㋑スイッチング(売買)といいます。

猶予期間経過時点で、未指図資産が指定運用商品に変わるとともに、

毎月の掛金で購入する商品も指定運用商品 りそな つみたてラップ型ファンド(安定型) 100%

の設定になっています。

スイッチング(売買)だけだと、「新たな掛金」はターゲットイヤーファンドには入りません。

掛金で新たに購入する商品の変更は、㋐掛金の配分割合の指定変更(配分指定)といいます。

りそな つみたてラップ型ファンド(安定型) を完全に別の商品に変えたいのであれば、

㋒その両方を変更することになります。

スイッチングと配分指定は別々の取引です。スイッチングの割合と掛金の配分割合は連動しません。

全く別の設定をすることもできます。

りそな つみたてラップ型ファンド(成長型) を60%

りそな つみたてラップ型ファンド(安定成長型) を40%

とすることも可能です。

そうすると、掛金から月次手数料を差し引いた9,829円で

(実際のお取引では選択された商品や基準価格の関係で端数が違ってくる可能性がありますが)

りそな つみたてラップ型ファンド(成長型) を5,897円分

りそな つみたてラップ型ファンド(安定成長型) を3,932円分購入することになり

配分指定されていない

りそな つみたてラップ型ファンド(安定型)

りそなターゲット・イヤー・ファンド2050

りそなターゲット・イヤー・ファンド2055

は基準価格の変動のみで口数の増減はありません。

ターゲットイヤー型へ変更するという説明をしました。

運用している商品を売却して別の運用商品を購入するので、これを㋑スイッチング(売買)といいます。

猶予期間経過時点で、未指図資産が指定運用商品に変わるとともに、

毎月の掛金で購入する商品も指定運用商品 りそな つみたてラップ型ファンド(安定型) 100%

の設定になっています。

スイッチング(売買)だけだと、「新たな掛金」はターゲットイヤーファンドには入りません。

掛金で新たに購入する商品の変更は、㋐掛金の配分割合の指定変更(配分指定)といいます。

りそな つみたてラップ型ファンド(安定型) を完全に別の商品に変えたいのであれば、

㋒その両方を変更することになります。

スイッチングと配分指定は別々の取引です。スイッチングの割合と掛金の配分割合は連動しません。

全く別の設定をすることもできます。

りそな つみたてラップ型ファンド(成長型) を60%

りそな つみたてラップ型ファンド(安定成長型) を40%

とすることも可能です。

そうすると、掛金から月次手数料を差し引いた9,829円で

(実際のお取引では選択された商品や基準価格の関係で端数が違ってくる可能性がありますが)

りそな つみたてラップ型ファンド(成長型) を5,897円分

りそな つみたてラップ型ファンド(安定成長型) を3,932円分購入することになり

配分指定されていない

りそな つみたてラップ型ファンド(安定型)

りそなターゲット・イヤー・ファンド2050

りそなターゲット・イヤー・ファンド2055

は基準価格の変動のみで口数の増減はありません。

りそな銀行でご契約のiDeCoでも りそなiDeCo(運営管理機関手数料無料型)以外のご契約のプランの場合、ご契約条件により運営管理機関手数料が発生します。

一旦変更した比率を再変更したり取り消したりできますか。(#qa8362_42)

スイッチングと配分指定でスケジュールが違いますのでそれぞれ説明します。

スイッチング(既に保有している資産を売却し、他の運用商品に移し替えること)は

毎営業日の午前10時が締切です。

締切時限までであれば一旦指定した売買の内容を取消または変更することができます。

締切時限を過ぎると売却指定した商品の売却が始まりますので、取消・変更はできません。

元に戻したいということであれば、売買が済んだ後(数日かかります)に反対取引をする

ことになります。iDeCoの運用商品には販売手数料は設定されていませんが、

投資商品は価格変動がありますので、当初売却時点の価格で買い戻しできる保証はありません。

スイッチング(既に保有している資産を売却し、他の運用商品に移し替えること)は

毎営業日の午前10時が締切です。

締切時限までであれば一旦指定した売買の内容を取消または変更することができます。

締切時限を過ぎると売却指定した商品の売却が始まりますので、取消・変更はできません。

元に戻したいということであれば、売買が済んだ後(数日かかります)に反対取引をする

ことになります。iDeCoの運用商品には販売手数料は設定されていませんが、

投資商品は価格変動がありますので、当初売却時点の価格で買い戻しできる保証はありません。

配分指定(毎月の定例掛金で新たに購入する運用商品を変更すること)は

掛金引落日の9営業日後の17:30が締切です。

締切時限までであれば一旦指定した配分指定の内容を取消または変更することができます。

掛金引落日の12営業日後に入金される掛金で購入する商品からの変更されます。

締切時限を過ぎるとその次の締切時限の配分指定の変更として扱われます。

一旦変更前の配分指定が適用された購入商品は、配分指定を変更しても影響されません。

スイッチングにより運用商品を変更することになります。

掛金引落日の9営業日後の17:30が締切です。

締切時限までであれば一旦指定した配分指定の内容を取消または変更することができます。

掛金引落日の12営業日後に入金される掛金で購入する商品からの変更されます。

締切時限を過ぎるとその次の締切時限の配分指定の変更として扱われます。

一旦変更前の配分指定が適用された購入商品は、配分指定を変更しても影響されません。

スイッチングにより運用商品を変更することになります。

申込みの時は仕組がよくわからなかったので掛金を10,000円にしたのですが、

税金控除のことを考えるともう少し増やしたほうがいいように思えてきました。

掛金の変更はできますか。(#qa8362_43)

税金控除のことを考えるともう少し増やしたほうがいいように思えてきました。

掛金の変更はできますか。(#qa8362_43)

掛金額の増減の変更は、国民年金基金宛の書面手続になります。

インターネットでの手続ではありません。

また、加入者の希望による任意の掛金額の変更は年1回の回数制限があます。

掛金引落日を基準として1月26日から12月26日のあいだに1回変更することができます。

書面手続になるため、手続書類の提出から実際口座からの引落額が変更になるまで

1ヶ月半から2ヶ月半かかります。

手続書面や注意事項は を参照ください。

インターネットでの手続ではありません。

また、加入者の希望による任意の掛金額の変更は年1回の回数制限があます。

掛金引落日を基準として1月26日から12月26日のあいだに1回変更することができます。

書面手続になるため、手続書類の提出から実際口座からの引落額が変更になるまで

1ヶ月半から2ヶ月半かかります。

手続書面や注意事項は を参照ください。

掛金の変更は年1回ということですが、スイッチングや配分指定変更は回数制限がありますか。(#qa8362_44)

スイッチングや配分指定変更は回数制限はありません。

パスワードのはがきが見つかって確定拠出年金加入者サイトにログインされたら

まず最初にお願いしたいのがパスワード再設定用のメールアドレスの登録です。

何らかの事情でパスワードロックしてしまった場合、

パスワードの初期化・再発行の依頼(申込)はインターネットからできますが

再発行されたパスワードのご連絡は国民年金基金連合会にお届けの

iDeCoの登録住所への郵送になります。この間、確定拠出年金加入者サイトの

利用(資産状況の照会やスイッチング・配分指定の変更)ができません。

パスワード再設定用のメールアドレスの登録があれば、登録のメールアドレスで

本人確認できますので即時にパスワード再設定ができます。

スイッチング・配分指定の変更の検討とあわせて

パスワード再設定用のメールアドレスの登録を忘れずしていただくようご提案します。

まず最初にお願いしたいのがパスワード再設定用のメールアドレスの登録です。

何らかの事情でパスワードロックしてしまった場合、

パスワードの初期化・再発行の依頼(申込)はインターネットからできますが

再発行されたパスワードのご連絡は国民年金基金連合会にお届けの

iDeCoの登録住所への郵送になります。この間、確定拠出年金加入者サイトの

利用(資産状況の照会やスイッチング・配分指定の変更)ができません。

パスワード再設定用のメールアドレスの登録があれば、登録のメールアドレスで

本人確認できますので即時にパスワード再設定ができます。

スイッチング・配分指定の変更の検討とあわせて

パスワード再設定用のメールアドレスの登録を忘れずしていただくようご提案します。

パスワード再設定用のメールアドレスの登録ですね。どうやって登録すればいいのですか。(#qa8362_46)

登録方法や注意事項は

を参照ください。

「お取引状況のお知らせ」は、

前年末のiDeCoの資産状況をご報告するとともに

iDeCoのお取引開始後の時間の経過によるリスク許容度の変化や、

iDeCo以外の資産での資産形成状況によりiDeCoに求める期待の変化をふまえて

iDeCoの投資方針の変更要否を判断いただくきっかけにしていただければと考えます。

前年末のiDeCoの資産状況をご報告するとともに

iDeCoのお取引開始後の時間の経過によるリスク許容度の変化や、

iDeCo以外の資産での資産形成状況によりiDeCoに求める期待の変化をふまえて

iDeCoの投資方針の変更要否を判断いただくきっかけにしていただければと考えます。

このページの内容は、実際に りそな銀行確定拠出年金コールセンター に寄せられた「お取引状況のお知らせ」に関するお問合せより再構成してお届けしています。

説明が具体的になるように特定の運用商品名や比率について記載していますが、当該商品や取扱を特段推奨するものではありません。

また、お取引のプランやご契約の状況により説明されている商品が選択できない場合や手数料などの金額が異なる場合があります。

あくまで、iDeCoの制度をご理解いただくため、「お取引状況のお知らせ」にかかわるお問合せの例であるとしてご理解ください。

説明が具体的になるように特定の運用商品名や比率について記載していますが、当該商品や取扱を特段推奨するものではありません。

また、お取引のプランやご契約の状況により説明されている商品が選択できない場合や手数料などの金額が異なる場合があります。

あくまで、iDeCoの制度をご理解いただくため、「お取引状況のお知らせ」にかかわるお問合せの例であるとしてご理解ください。

3.iDeCo問い合わせ

りそな銀行確定拠出年金コールセンターでお伺いします。

音声ガイダンス確認後2#を入力してください

受付時間 平日9:00~21:00 土日9:00~17:00

- ※ご利用いただく場合は、発信者番号を通知してお掛けください。

- ※祝日、振替休日および年末年始はご利用できません。

- ※海外からお問い合わせの方は 050-3659-6701 (+81-50-3659-6701) をご利用ください。