【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください住宅ローンの

返済方法(繰上返済)

住宅ローンの返済方法についてご紹介します。毎月の自動引落しに加え、繰上返済も可能です。繰上返済は、ATMに行くことなくアプリから24時間365日ご利用可能です。ぜひご利用ください。

返済方法は2つ

りそなの住宅ローン返済方法は「毎月の自動引落し」・「繰上返済」の2つの方法があります。

また、繰上返済をご検討の方に考慮すべき3つの事項はこちら

毎月の自動引落とし

毎月返済

住宅ローンのご返済は、毎月ご指定いただいた日に、ご指定の預金口座から自動的に引落されます。

ボーナス返済

ボーナス時の増額返済も併用できます。ボーナス返済をご利用の場合、6ヵ月ごとにボーナス返済分を毎月返済分に加えてご返済いただきます。

ボーナス月にはご返済額が増えますが、毎月のご返済額をおさえることができます。

- ※ただし、ボーナス返済分はご融資金額の50%以内となります。

お借入内容の変更が発生したら

住宅ローンの

お借入内容の変更

以下のようなお借入内容のご変更ができます。

- 毎月のご返済日の変更

- ボーナス返済の有無の変更

- ボーナス月の変更

- 毎月のご返済とボーナスのご返済の内訳の変更

- ご返済期間の短縮

- ※なお、ご収入の減少やボーナスの支給状況等が変更、または一時的に支出が増加するなどによるご返済に関するご相談についてはこちらよりご相談いただけます。

- 住宅ローンのご返済に関するご相談金融円滑化に向けた取組みについて

お手続きの流れ

(「店頭」「テレビ窓口」)

-

STEP

01キャッシュカード、ご返済用預金口座のお届出印、本人確認資料等をご持参のうえご来店ください。

-

STEP

02窓口もしくはテレビ窓口にて銀行員もしくはテレビ越しのオペレーターにお声掛けください。

-

STEP

03銀行員・もしくはテレビ越しのオペレーターがシミュレーションを実施いたします。

-

STEP

04シミュレーション結果を確認し問題がないことを確認の上変更契約書をご記入・ご提出ください。

-

STEP

05指定日に口座から引き落としを行いますのでご確認いただきお手続き完了となります。

ご利用時の注意事項

お手続きにあたり

- お借入れのご本人さまがご来店ください。その際、キャッシュカード、ご返済用預金口座のお届出印、本人確認資料等をご持参ください。

※ローン種類やご変更内容により、上記の他に変更契約書貼付の収入印紙代として200円が必要となります。 - お手続き完了後、新しい返済予定表をお送りしますので、お手元に届きましたらご確認のうえ大切に保管してください。

- 「テレビ窓口」とは

-

- 店舗備付のテレビ窓口ブースにて、専門のオペレーターがお手続きをご案内します。

- 営業時間 月曜日~金曜日 9:00~17:00

(12月31日~1月3日・5月3日~5日・祝日は除く)

注意事項

- ローン種類やお借入内容によって、お借入内容の変更ができない場合があります。

- テレビ窓口では、一部お取扱いできない商品や借入状況によってお取扱いできない場合があります。

- お借入内容の変更にあたっては、所定の変更手数料および変更契約書貼付の収入印紙代200円が必要となります。また、変更内容によりましては未払利息のご清算が必要となる場合があります。

- ご変更にあたっては、お手続きに日数がかかる場合があります。

- ご変更内容によっては当社および保証会社の審査が必要となり、審査結果によってはご希望にそえない場合があります。

今後の方針について迷ったら

気軽にご相談ください

相談は何度

でも無料

17時以降や

土日祝もOK※

口座がなく

てもOK

予約すれば

待ち時間なし

お子さまも

ご一緒に

相談のみ・契約

なしでもOK

-

- ※営業日時は店舗によって異なります

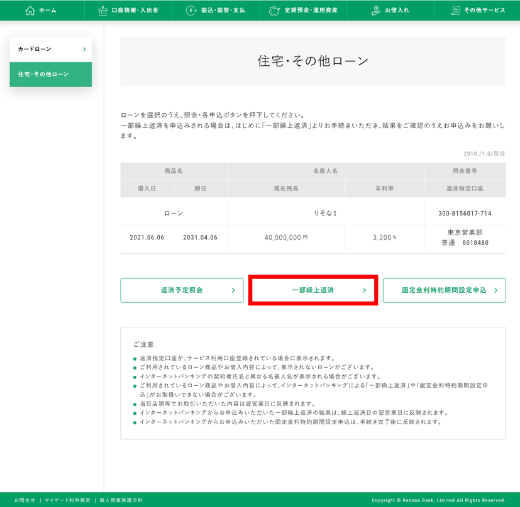

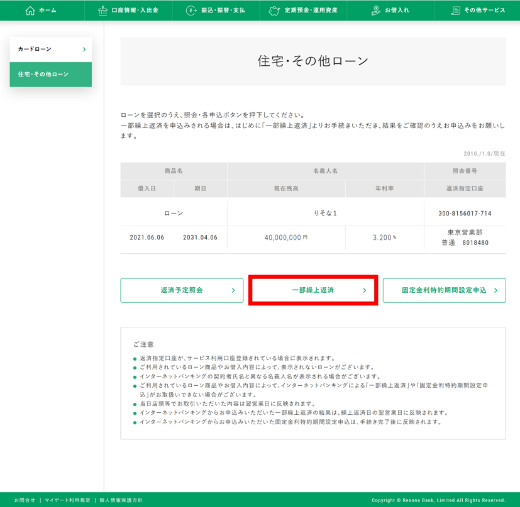

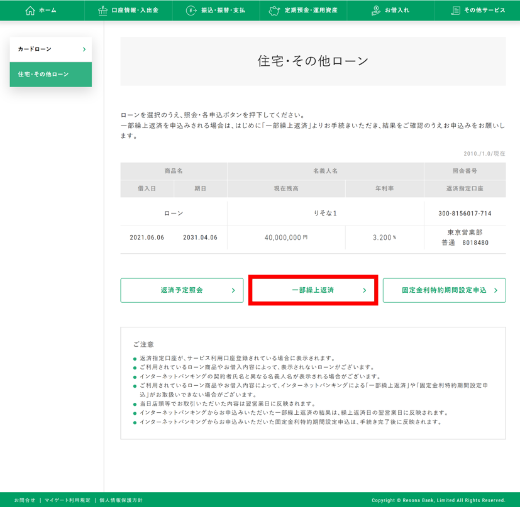

繰上返済

繰上返済には毎月の返済額とは別に、追加で残高の一部を返済する一部繰上返済と、住宅ローンのご返済中に残高の全額を返済する全額繰上返済があります。

一部繰上返済

毎月の自動引落しとは別に、追加で返済したい場合にご利用いただけます。

一部繰上返済については毎月の返済金額はそのままで、返済期間を短縮する「期間短縮型」と

返済期間はそのままで、毎月の返済金額を減らす「期日据置型」の2通りがあります。

当初借入期間:30年

残高:30,000,000円

金利:変動0.470%

- 繰上返済をしない場合

-

月々の返済額

89,362円(ボーナス返済なし)返済総額

32,170,320 円

-

お借入れから、3年後に300万円繰上返済した場合

-

期日据置型 期間短縮型 月々の返済額

79,501円

89,362円

残存返済期間

27年

23年11ヵ月

返済総額

31,975,356円

31,796,992円

メリット

月々の返済額が約9,800円軽減

+

総返済額が約19万円削減残存返済期間が約3年短縮

+

総返済額が約37万円削減

上記は金利が一定だった場合での概算であり、実際の数値と異なる場合があります。

変動金利型をご利用の方は、年2回金利見直しがありますが、5年間はご返済額が一定のため金利上昇により元金の返済が少なくなっている場合があります。一部繰上返済時には、ご返済額の見直しが行われるため、ご返済期間の短縮や毎月のご返済額の減少がご希望にそわない場合もありますのでご注意ください。

全額繰上返済

住宅ローンのご返済中に、残高の全部を返済することを全額繰上返済といいます。全額繰上返済により、返済した元金に掛かる利息を減らすことができます。

繰上返済をご検討の方は?

月々の返済額を減らしたい場合は期日据置型、返済期間や利息分を減らしたい場合は期間短縮型がオススメです。

ご自身の状況に合わせて検討しましょう!

検討するタイミングがきたら?

繰上返済を行う前に考慮すべき

3つの事項は?

資金に余裕が出てくると考える「繰上返済」。

実は繰上返済ではなく、その資金を資産運用に回す方も増えています。資産運用が選ばれている理由をお教えします!

- 住宅ローン減税制度対象期間の場合は

繰り上げ返済しない方がお得!? -

住宅ローン契約者は最大13年間、所得税の控除が受けられます!年末の住宅ローン残高の0.7%相当額が控除されるので繰上返済をすると控除される金額が少なくなる場合があります。

- 住宅ローンは低金利が続いてるので、

資産運用の利回りの方が高い場合も!? -

(例)当初お借入れ内容

残り返済年数:30年

残高:30,000,000円

(ボーナス返済無し)

金利:変動0.470% 300万円を返済にあてる?

300万円を返済にあてる?

or 資産運用する?返済

- お借入れから、3年後に

300万円を

一部繰上返済した場合(期間短縮型) -

一部繰上返済前の

総返済額

32,170,320円一部繰上返済後の

総返済額

31,796,992円

総返済額から約37万円減らせる

(繰上返済後の返済期間は27年⇒23年11か月に短縮)- ※上記試算は金利が一定だった場合の概算です。実際の数値と異なる場合があります。

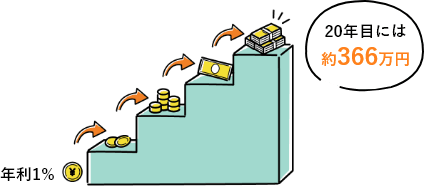

資産運用

- 20年間で300万円を資産運用した場合

-

年利1%で約66万円プラスに

繰上返済により支払わなくて済む利息額と、運用から得られる利益を比較すると、結果的に運用から得られる利益が大きくなることも。

現在のような住宅ローン金利が低い環境下ではまとまった金額を返済にあてるのか、

資産運用にあてるのかどちらの方がいいか検討するということも大切ですね。

ちなみに…

りそなの投資信託「日経225ノーロードオープン」の過去20年の実績は年率約13%!

(2022年12月6日現在)

- ※表示した内容は過去の実績であり、将来の運用成果を示唆あるいは保証するものではございません。

- ※投資信託は確定利回りではございません。

- ※投資信託の運用利回りによっては、運用成果がマイナスになるなど、一部繰上返済した方がメリットが出る場合もあります。それぞれのメリット・デメリットを十分ご理解いただいた上でお手続きください。

-

資産運用してみよう!と思った

あなたにはこちらがオススメ! -

iDeCo

まだ資産運用をしていない方にはiDeCoがオススメです。老後の年金を自分で作るiDeCo(イデコ・個人型確定拠出年金)を利用すれば、毎年の所得税や住民税を減らすこともできるので、税制優遇を受けながら将来に備えることが出来ます。

投資信託・NISA

預金の金利が低いからなかなかお金を増やせない…。多少リスクをとっても資産を増やしたい。そんな方には投資信託がオススメです。NISAを活用すれば、利益にかかる税金が非課税になりますし、少額から始められるので投資初心者の方もご検討しやすい制度です。

- お借入れから、3年後に

- 団信をより活用するには?

-

住宅ローンを組むと、基本的には団信に加入しますので、契約者が死亡した場合など、「団信の支払事由」に該当するとローン残高は0円になります。つまり団信は”住宅ローン残高と同額の生命保険”として考えることもできるため、繰上返済(住宅ローン残高の減少)=保険金額の減少と置き換えることもできます。余裕資金を繰上返済に充てるのも1案ですが、将来の貯蓄や資産運用など”お金を増やすこと”にも目を向けて考えてみてはいかがでしょうか。

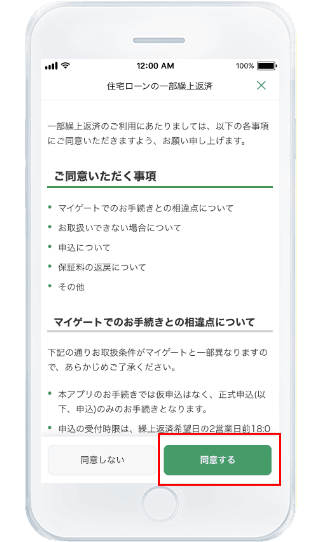

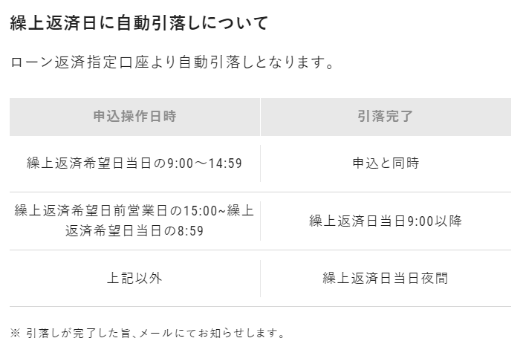

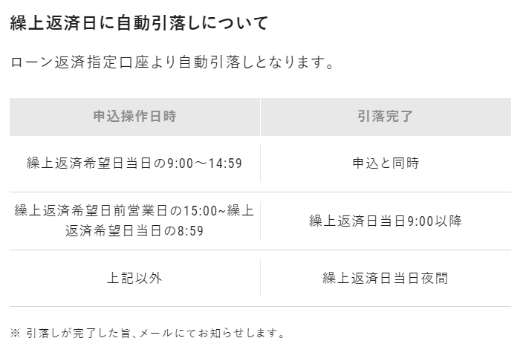

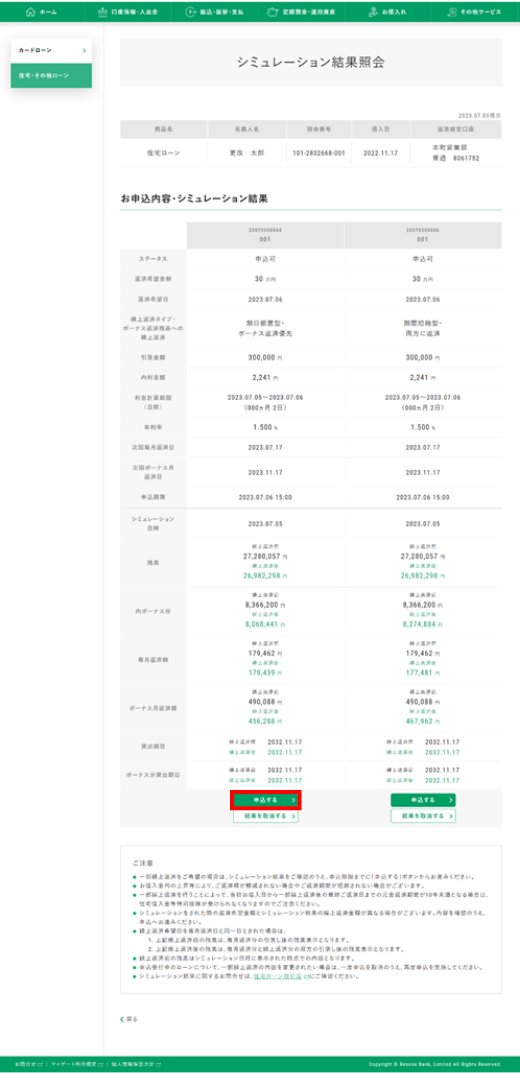

一部繰上返済方法は3つ

-

おすすめ

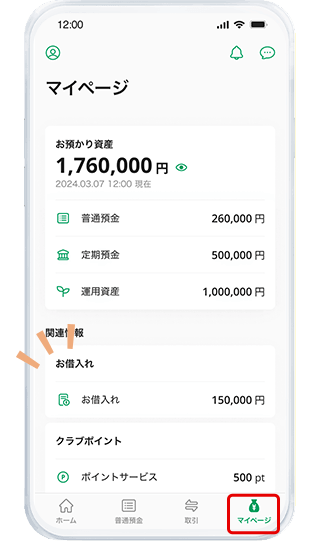

- アプリの返済方法

-

-

STEP

01画面右下の「マイページ」>「お借入れ」をタップしてください。

-

STEP

02「住宅ローン」をタップしてください。

-

STEP

03「一部繰上返済をする」をタップしてください。

-

STEP

04【初回のみ】

注意事項をお読みいただき、「同意する」ボタンをタップしてください。

-

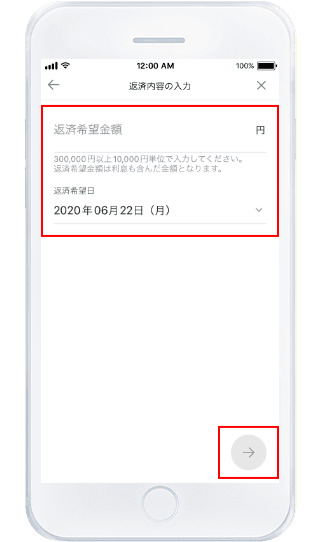

STEP

05ご返済希望金額とご返済希望日を入力し、「→」をタップしてください。

-

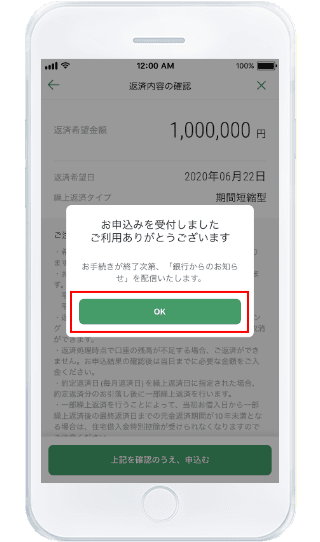

STEP

06ご返済希望金額とご返済希望日を確認いただき、よろしければ、「上記を確認のうえ、申込む」ボタンをタップしてください。

-

STEP

07以上でお申し込みが完了です。

ご利用時の注意事項

注意事項

- 一部お取扱いできない商品やお借入状況によってお取扱いできない場合がございます。

- 全額繰上返済のお取扱いはできません。

- 申込後繰上返済日当日までに、店頭等で一部繰上返済等のお手続きをされた場合、エラーとなります。

- お借入金利の上昇等により、ご返済額が軽減されない場合やご返済期間が短縮されない場合がございます。

- グループアプリでは期間短縮型のみのお取扱いとなります。

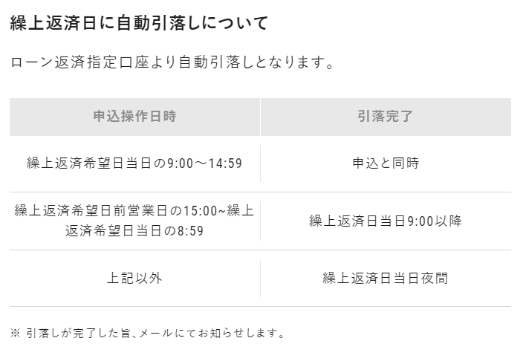

- 繰上返済後残高および返済予定表に繰上返済内容が反映されるのは返済日の翌営業日朝2‐8時ころとなります。

-

全額繰上返済方法

- 店頭・テレビ窓口の場合

-

-

STEP

01キャッシュカード、ご返済用預金口座のお届出印、本人確認資料等をご持参のうえご来店ください。

-

STEP

02窓口もしくはテレビ窓口にて銀行員もしくはテレビ越しのオペレーターにお声掛けください。

-

STEP

03銀行員・もしくはテレビ越しのオペレーターがシミュレーションを実施いたします。

-

STEP

04シミュレーション結果を確認し問題がないことを確認の上変更契約書をご記入・ご提出ください。

-

STEP

05指定日に口座から引き落としを行いますのでご確認いただきお手続き完了となります。

ご利用時の注意事項

お手続きにあたり

- お借入れのご本人さまがご来店ください。その際、キャッシュカード、ご返済用預金口座のお届出印、本人確認資料等をご持参ください。

- 全額繰上返済依頼書をご提出ください。

- 原則、繰上返済日の前営業日までにご返済資金を当該ローンの返済用預金口座にご入金ください。

- 「テレビ窓口」とは

-

- 店舗備付のテレビ窓口ブースにて、専門のオペレーターがお手続きをご案内します。

- 営業時間 月曜日~金曜日 9:00~17:00

(12月31日~1月3日・5月3日~5日・祝日は除く)

注意事項

- テレビ窓口では、一部お取扱いできない商品やお借入状況によってお取扱いできない場合がございます。

- 全額繰上返済日は、銀行営業日からご指定いただきます。

- 全額繰上返済にあたっては、お借入残高の他、繰上返済日当日までの未払利息、所定の全額繰上返済手数料が必要となります。

- マイゲート(インターネットバンキング)でのお手続きはできません。

保証料の返戻について

お借入当初に、保証料を一括してお支払いされたお客さまが繰上返済を行う場合、保証会社所定の計算方法により保証料を返戻いたします(以下「戻し保証料」)。「戻し保証料」からは保証会社が申し受ける手数料と所定の振込手数料が差引かれます。従いまして、「戻し保証料」金額が保証会社手数料および振込手数料の合計金額より少ない場合は、「戻し保証料」の返戻はございませんので、あらかじめご了承ください。

抵当権抹消手続きについて

- ローンご完済後、担保のご物件に設定されている抵当権を抹消する手続きが必要となります。

抹消登記にかかる諸費用はお客さまのご負担となります。 - 抵当権抹消書類のお渡しはご完済後となります。ご自宅の売却やお借り換えなどにより全額繰上返済日当日に抵当権抹消書類の受取りを希望される場合は、あらかじめローンお取引店にご連絡ください。

- 抹消手続きをお急ぎでない場合は、ご完済後、保証会社より抵当権抹消に関するご案内を当社お届けのご住所宛に郵送いたしますので、郵送により司法書士に抹消手続きをご依頼されるか、お客さまご自身で抹消手続きを行うかご選択ください。

- ※詳しくは郵送するご案内をご参照ください。

火災保険のお手続き

- ご自宅の売却にあわせてローンを全額繰上返済する場合は、火災保険解約のお手続きもお忘れのないようお願いいたします。

- 火災保険解約のお手続きについては、ご契約されている保険会社にお問合せください。

-

今後の方針について迷ったら

気軽にご相談ください

相談は何度

でも無料

17時以降や

土日祝もOK※

口座がなく

てもOK

予約すれば

待ち時間なし

お子さまも

ご一緒に

相談のみ・契約

なしでもOK

-

- ※営業日時は店舗によって異なります

住宅ローン

契約者向けお得情報!

-

各種ローンの金利が

各種ローンの金利が

下がる!

住宅ローンを契約している方は各種ローンの金利が引下がります!

通常のお借入れよりもお得なため、これを機にカードローンやマイカーローンのお借入れもご検討ください。

※独立行政法人住宅金融支援機構または、りそな住宅ローン【フラット35】のみをご利用の方は金利引下げの対象外となります。詳細は各種商品ページをご覧ください。

※各種ローンのお借入れには所定の審査があります。 -

家計の見直しで

家計の見直しで

保険料が

下がるかも?

住宅ローンを契約している方は団体信用生命保険に加入しているため、保険の見直しをすることで月々の保険料を削減できる場合があります。ぜひ一度見直しのご検討ください。

-

繰上返済より

繰上返済より

投資のほうがいい?

住宅ローン金利が低いため、繰上返済に充てる予定の資産を資産運用に回した方した方が利率がいい場合もございます。

一度投資信託についてご検討ください。 -

今後の資金計画について

今後の資金計画について

気軽に相談できる

住宅ローン契約後の悩みや、投資信託や資金運用など様々なご相談内容にお答えいたします。気軽にご相談ください。

-

住みかえプランも

住みかえプランも

おすすめかも?

現住居売却時に、ローン完済予定であれば、住みかえプランでの住みかえをおすすめします。

住みかえプランは物件を先行購入できるため、ほしい物件の購入タイミングを逃しません!

旧居売却まで最長1年間は借入額の利息のみのお支払いが可能なので、家計への負担を軽減することができます。

ぜひ、一度ご検討ください。 -

割引ありでおトクな火災保険が

割引ありでおトクな火災保険が

途中契約可能!

火災保険もりそななら大手損害保険会社の保険が割引でおトクにご利用いただけます。既にりそなの住宅ローンをご利用中のお客さまも、2年以上のお借入期間があればご利用いただけます。ぜひ、ご検討ください。

-

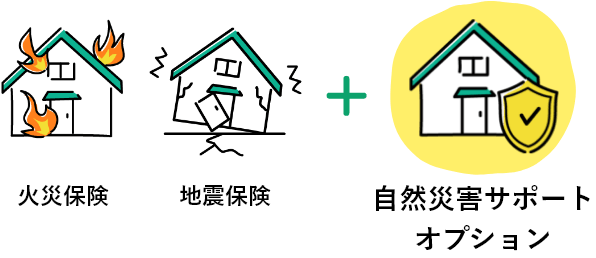

火災保険じゃ足りないかも?

火災保険じゃ足りないかも?

補償をプラスできるオプション

自分は被害にあわないだろうと思っていませんか?自然災害による住居被害は、地方・都市圏問わず全国的に発生しています!りそながご用意した自然災害サポートオプションは、手軽な上乗せ金利で補償をプラスできます。約定返済額を最大2年分払い戻し又は罹災した家の住宅ローンの最大50%を免除!※

住宅ローン契約後でもご加入いただけますので是非一度ご検討ください。- ※支払いには条件がございます。詳細は以下のリンクからご確認ください。

契約者向けコラム

よくあるご質問

今後の方針について迷ったら

気軽にご相談ください

相談は何度

でも無料

17時以降や

土日祝もOK※

口座がなく

てもOK

予約すれば

待ち時間なし

お子さまも

ご一緒に

相談のみ・契約

なしでもOK

-

相談できる店舗を探す

- ※営業日時は店舗によって異なります