はじめての

マイホーム&住宅ローン

完全ガイド

マイホーム購入を考え始めた方へ、みんなが購入を決めたきっかけランキングや

マイホームの選び方、住宅ローンの検討ポイントまで分かりやすく解説します!

- ※イラストはイメージです

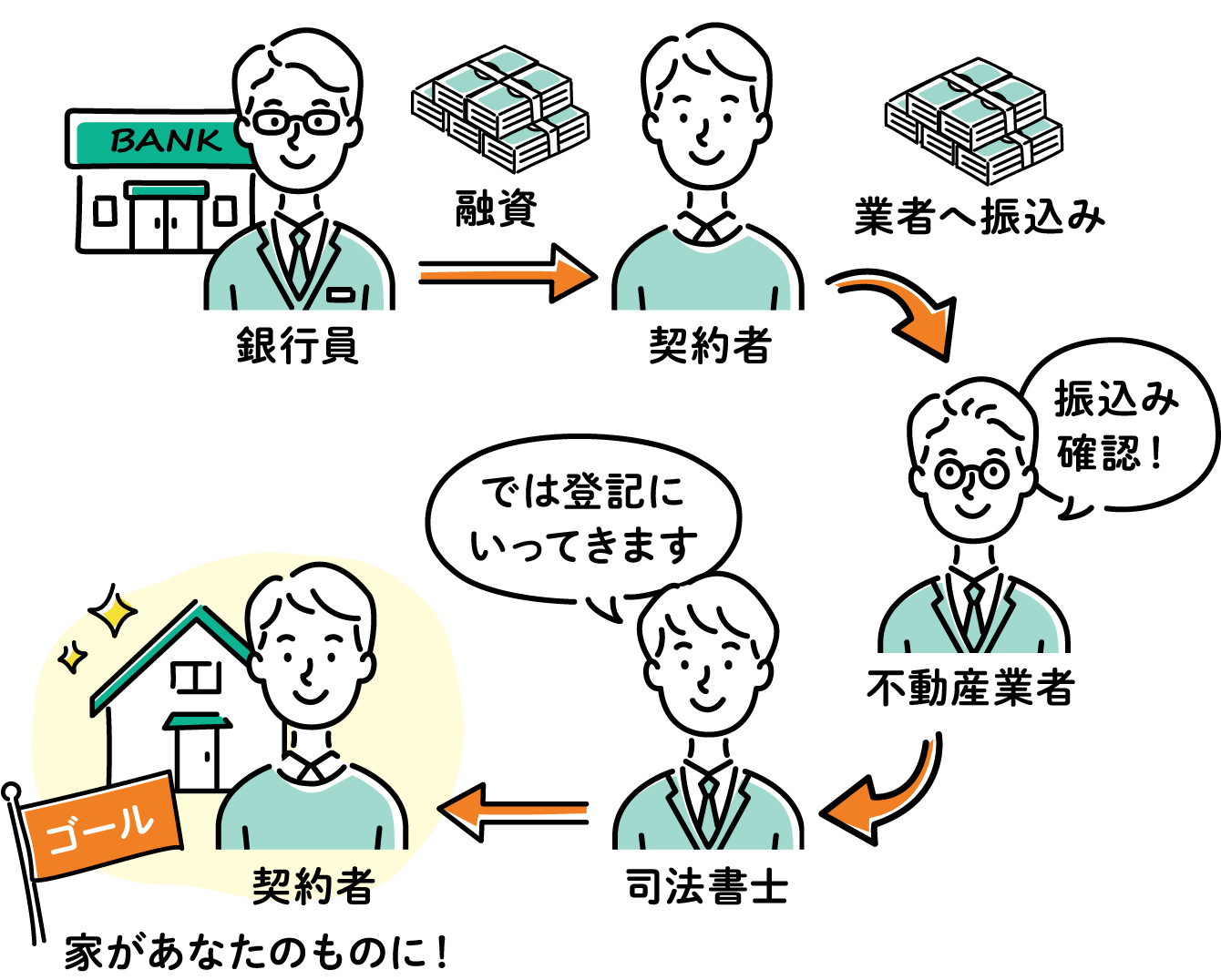

物件が決まったら!

何度も読み返せるように

- ※イラストはイメージです

いつかは欲しい夢のマイホーム。でも、何から考え始めればいいか分からない…

そんなあなたへ、マイホームと住宅ローンを1からやさしく解説します!

家買う?買わない?

迷ってるあなたへ

- みんながマイホームを選ぶ理由TOP3

- 番外編 物件価格は“待ったなし”!

家は人生最大の買い物。

でも家を買うタイミング、逃していませんか?

買わない理由は次々に思いつくけど…、

みんなはどうして購入したの?

みんながマイホームを選ぶ理由

TOP3(複数回答可)

1位(52.0%)ライフステージの節目だから

例えば…

2位(45.5%)家賃支払いより購入の方が

お得だから

同じ家賃でもこんなに違う!

毎月の家賃が8万円の場合※

| 賃貸 | 購入 |

|---|---|

住める家の間取り |

|

| 1R~1K | 1LDK~2LDK |

資産の有無 |

|

| 何も残らない | 物件=資産が残る |

リフォーム |

|

| できないことが多い | できる |

税制メリット |

|

| なし | 住宅ローン控除・ 各種補助金 |

- ※ある地域の毎月の家賃・住宅ローン返済額が8万円の場合

3位(41.4%)自分の年齢を考えそろそろ

持ち家が欲しいから

- ※出典:りそなグループ「年収別でみる住宅購入事情を調査!」

番外編

その他住宅購入にまつわる

データや疑問

-

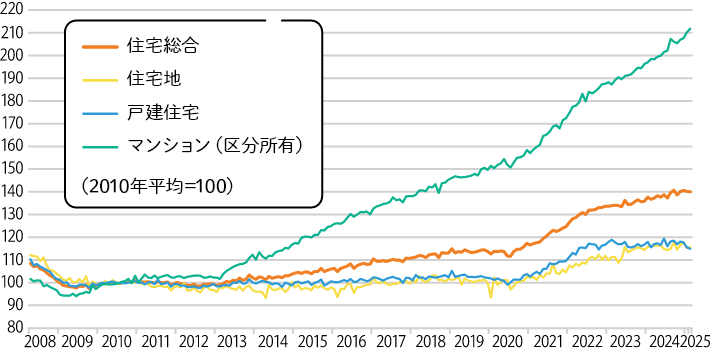

物件価格は“待ったなし”!

- 不動産価格指数

-

出典:国土交通省が公表している不動産価格指数(令和7年2月・令和6年第4四半期分)

物件価格のグラフは右肩上がり。

今ならなんとか買える物件も、数年後には買えなくなるかも… -

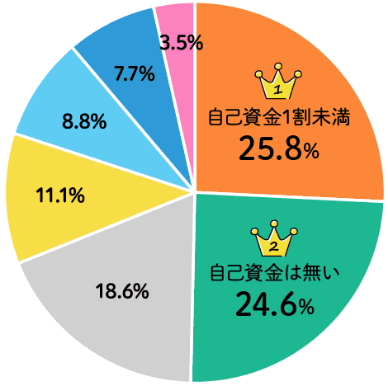

自己資金が少なくても大丈夫!

- 自己資金(頭金)の割合は?

-

自己資金がない、あるいは少なくても購入している方が多いです。

住宅価格の高騰や、住宅ローン減税や各種補助制度のメリットが得られることが後押しになってます。 -

購入後ライフスタイルが

変わったらどうすれば?

間取り変更のリフォームや住み替えで、変化に柔軟に対応できます。住みかえに対応するローンであれば、ローン残債があっても新居の購入が可能。無理のない住み替えで、新たな生活をスムーズに始められます。

-

賃貸住まい、老後はどうなる?

65歳以上の高齢者のうち4人に1人が「年齢を理由に賃貸住宅への入居を断られた」経験があるとのこと。老後、一生賃貸に住むのは案外大変かもしれません。

-

もしものことがあった時に家族の住まいを残す

もし死亡・病気などで働けなくなったときに、残された家族で家賃を払い続けることはできますか?家を買っていれば、加入必須の保険(団信)で住宅ローンがなくなり、家族が安心して暮らせる家が残ります。

住宅購入者の声

-

賃貸のときと月額の費用はそれほど変わらないけれど、自宅のスペック(間取り・広さ・設備)は倍以上になりました。かつ念願だった猫を飼えるようになって、満足度が本当に高いです。

-

住宅ローンの還付などが受けられ、賃貸で家賃を払い続けるより家計的には助かっていると思います。

-

庭があることで息抜きの場が確保できること。あとペットを飼っているので、傷など必要以上に気にしないでいいところ

夢のマイホームの

選び方

- 「失敗しない家選び」3つの鉄則

- 住宅購入を賢く進める神ツール3選

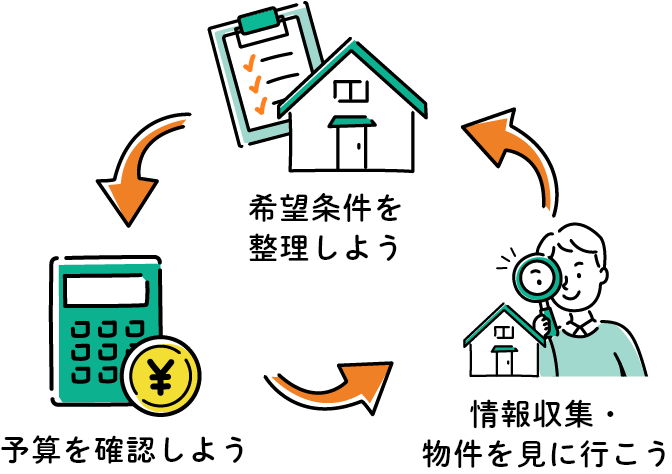

「失敗しない家選び」

3つの鉄則

希望条件・予算・情報収集の3点で考えてみるのがおすすめ!一巡したら改めて予算と相談したり、実際に見に行ったら希望条件が

変わったり…即決の人もいれば長期間悩む人もいます。あなたに合ったマイホームを探す旅の始まりです!

希望条件を考えてみよう

マイホームを選ぶうえで譲れない条件やできればかなえたい条件を考えてみましょう。人それぞれ異なりますが、

一般的に抑えたいポイントはこちらです。

- 部屋の数

- 駐車スペース

- 収納スペース

- 庭付き など

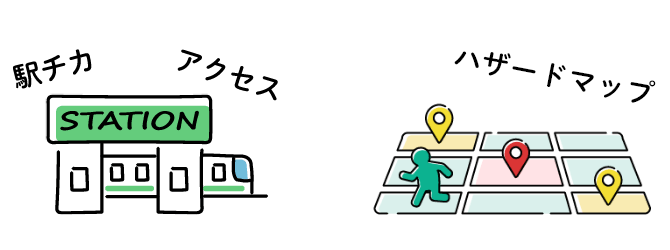

- 最寄り駅や最寄り駅からの距離

- ハザードマップ上での災害リスク

- 市区町村の子育て支援等支援

- 商業施設や商店街、公共施設、公園へのアクセス

- 地域柄や治安 など

タブを横スクロールできます。

注文住宅

ハウスメーカーや工務店と契約して

自分の希望や要望に合わせて、

間取りやデザイン、設備などを

自由に決めて建てる新築の戸建て

注文住宅のメリット

- カスタマイズが自由で理想の家を実現しやすい

- 管理費や駐車場代がかからない

- 環境に配慮した住宅なら控除などのメリットが多い

注文住宅のデメリット

- 初期費用が高くなる場合がある

- 完成まで時間がかかる(約6〜12ヶ月)

- 土地探しや設計に手間がかかる

住宅購入者の声

(注文住宅の場合)

-

注文住宅なので、ディティールまで自分で選択、決定することが可能なので、こだわりたいに納得いくまで検討することができる。

また、戸建てという点も大きいが、子供がうるさくても、マンションほどは気にならないため、家の中でも元気に遊ばせることができる。 -

子供が1歳なのですが、ちょうど家が建つ頃(2022年8月)にはもっと成長して、今住んでいるマンションだと足音などうるさくなり下の階の方にご迷惑をかけるので、このタイミングで家を購入できてよかったと思っています。

また、ちょうど会社ではリモートワークが推奨されているので、新しくなる自分の部屋で快適に仕事ができることが楽しみでなりません。

予算を確認しよう

基本的には住宅ローンを借入れて購入するマイホーム。まずはあなたが借入れできそうな金額を試算してみましょう。

毎月の返済額、年収などから

試算できる!

月々の返済や利息負担を考えると、頭金を増やした方がいいな…

諸費用は一般的に

物件価格の5〜10%が

目安と言われています

自己資金で支払いが

必要なもの

不動産取得に関する費用

手付金、登記費用、仲介手数料、税金、印紙代 など

住宅ローン関係の費用

保証料、ローン事務手数料、火災保険料、団信保険料(含まれていない場合)など

引越し・新生活準備費用

引越し代、新しい家具・家電の購入、カーテンや照明など

その他の費用

修繕積立金(マンション)、町内会費、点検・維持費など

自己資金もある程度残して借入金額を

試算しましょう!

情報収集・

物件を見に行こう

物件の情報収集は「どこで探すか」だけでなく、「どう探すか」も大事です。

情報が多すぎて疲れないよう、それぞれの特徴を考慮して自分に合った探し方をしましょう!

-

ポータルサイトで検索

- 全国の物件を一括で見られる

- 写真・価格・間取りが揃っていて比較しやすい

- 条件検索やエリア・沿線で絞り込みができる

-

住宅展示場に行ってみる

- ハウスメーカー各社のモデルハウスが一度に見比べられる

- 実際の間取りや広さ、デザイン、設備をリアルに体感できる

- 担当者にローン・土地・建築の流れなどを直接質問できる

- キッズスペースや無料相談会など、初心者向けのサポートも充実

-

不動産会社に相談する

- ネットに出ていない「未公開物件」を紹介してもらえることも

- 希望条件に合った提案をしてもらえる(営業色は強め)

実際には予算に応じて希望条件を見直したり、実際に物件を見に行ったら希望

条件が変わったりするでしょう。納得がいくまでしっかり探しましょう!

このページを読み返せるように

保存しておこう!

こちらもブックマーク!

住宅購入を賢く進める

神ツール3選

パートナーとふたりで決めたい

あなたにぴったり!

ふたりのこだわりで決める

納得のいくおうち

-

「おうちかいぎ」とは?

- パートナーと一緒に、おうちの希望をすり合わせられる便利なWebサービス。

- 希望の整理から物件情報のメモ・比較まで、これ一つで完結。おうち探しに伴うお悩みを解消。

-

希望条件を整理

-

内覧の記録も残せる

-

条件に合った家をランキング表示

途中経過を に送って

に送って

進捗管理!

新生活必要なものリスト

家具や家電も一緒に予算を管理!家を購入するときのトータルの費用を把握しよう!

マイホームToDoリスト

家を探す前準備から、購入後の引っ越し準備までをTODOリスト化!現在の進捗状況をチェックして簡単に管理しよう!

住宅ローン

について知ろう

- 住宅ローン選びで後悔しない!5つの視点

- 住宅ローン審査〜契約までの全ステップ

- 住宅ローン選びの失敗

-

- 不動産業者に紹介されるがままに住宅ローンを決めたけど、もっといいところもあったかも…

- 金利ばかり気にしていたけど、保険のことをもっと考えておけばよかった…

住宅ローン選びで後悔しない!

5つの視点

金利と手数料・諸費用

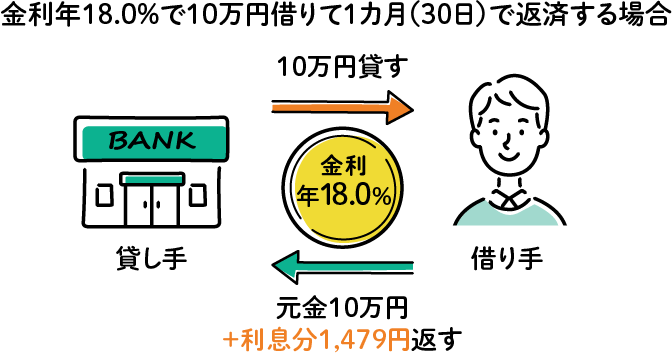

金利とは?

住宅ローンの金利とは、借りたお金にかかる利息の割合のことです。

住宅を購入する際にローンを組むと、元金とあわせて利息も返済します。この利息を決めるのが「金利」です。

抑えておきたいポイント

店頭金利

金融機関がもともと設定している金利で、定価のようなもの

適用金利

店頭金利から割引や優遇がされた、実際に住宅ローンを借りる際の金利

手数料・諸費用

住宅ローンの契約までに必要な手数料・諸費用は事務手数料や保証料もしくは融資手数料、印紙税、登記費用等で、総額は数十万円〜数百万円程度。金利だけでなく、総支払額も考慮する必要がある

金利チェックポイント

-

- 適用金利とその条件

- 割引や優遇には条件付きのケースも多いため、条件をクリアできるか

- 手数料・諸費用を含めた総支払額

魅力的な金利をご用意

手数料もチェック!

- ※調査機関:日本マーケティングリサーチ機構 調査概要:2025年7月期_住宅ローン残高における市場調査

-

- 2025年3月期の各金融機関のディスクロージャー資料より集計

- 当社連結子会社の住宅ローンを含む

- りそな銀行、埼玉りそな銀行、関西みらい銀行、みなと銀行の住宅ローン残高の合算

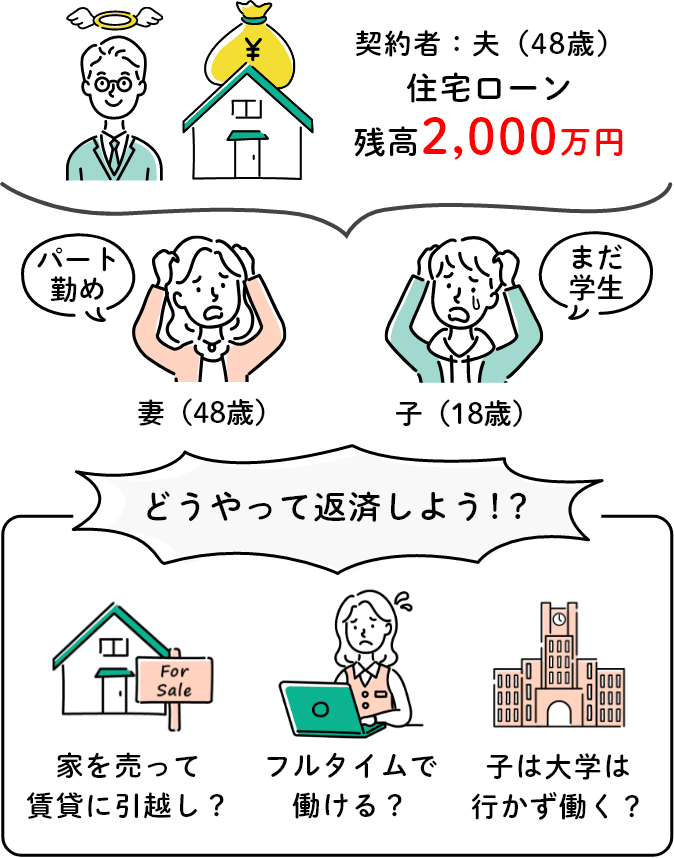

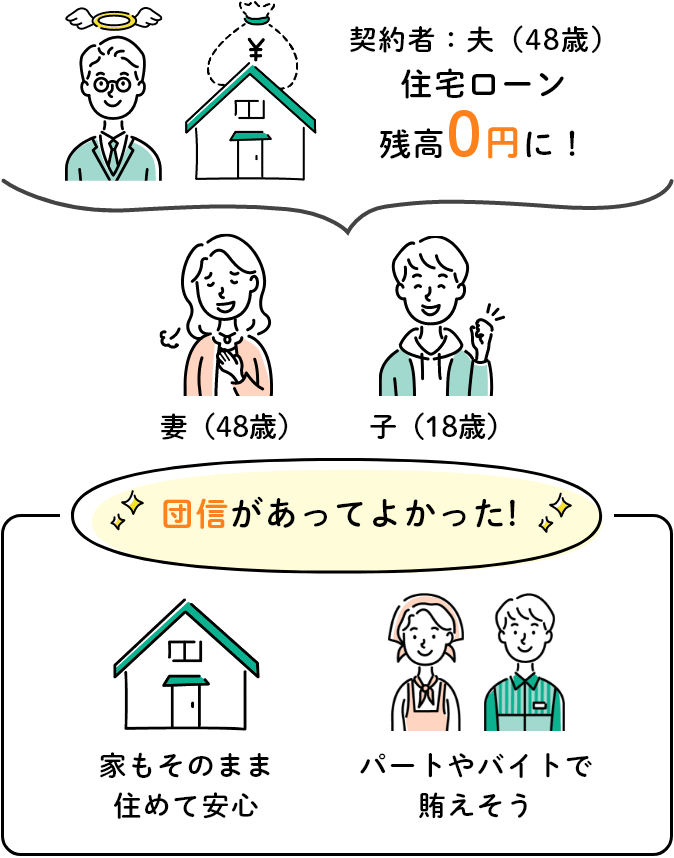

団信の保障や上乗せ金利

団信とは?

団体信用生命保険の略称で、住宅ローン契約者に万が一のことがあった際に残りのローンを保険で返済してもらえる仕組みです。

もしものとき、家族にローンの負担を残さずに済みます。

なお、がんなどの特約が付いた団信を選ぶと、金利に上乗せされることが多いです。

例えばこんなケース

団信チェックポイント

- 保障内容(保障の手厚さ)

- 保険金が下りる条件

- 上乗せ金利

りそなグループなら!

団信のラインアップが豊富だから

あなたに合った団信が見つかる!

一番おすすめの団信をチェック

ポイントに沿ってご紹介!

持病・病歴がある人はワイド団信の検討を!

持病や病歴があっても、ワイド団信なら加入できる可能性があります。りそなグループではワイド団信を用意しております。

生命保険もあわせて考えると

なおよし!

すでに生命保険に入っている人は、団信と保障が重複しないか見直してみるとよいでしょう。

物件・返済プランに合った

ローンを選ぶ

希望の物件によっては住宅ローンの条件に注意が必要です。加えて、返済期間が長く設定できるローンを選べば、

月々の支払額を抑えることもできます。物件・返済方法のバランスを見て最適なプランを検討しましょう。

チェックポイント

-

注文住宅ならつなぎ融資、中古住宅ならリフォーム資金も含めての借入れ等、住宅に合ったプランや商品があるか

- 希望の返済条件をかなえられるか

りそなグループなら!

様々なご要望にお応えする商品やプランを

ご用意しています!

-

お借入金額

最高3億円まで -

返済期間

40年まで -

つなぎ融資・

分割融資対応 -

ペアローン対応

-

リフォーム資金セット型

親子二世帯型など

様々な商品

お申込みや契約のしやすさ

住宅ローンは申込みや契約にあたり決めないといけないこと、確認しないといけないことが多くあります。

チェックポイント

- 自分のライフスタイルや希望と銀行の手続き方法がマッチしているか

- 住宅ローンの本審査にかかる日数

りそなグループなら!

書類到着後、5~10営業日程度で

審査結果をご返却。

オンラインでも店舗でもサポート!

- オンラインなら

- 店舗なら

住宅ローン契約後の返済方法や特典

長い付き合いになる住宅ローンなので、契約後のことも考慮しましょう。

チェックポイント

- 口座の残高管理や繰り上げ返済の方法

- 住宅ローン契約者向けの特典はあるか

りそなグループなら!

まずは事前審査を申込んで

みよう!

必要なものはたった2つ!

申込みから結果通知まで

Webで完結!

住宅ローン審査〜契約までの

住宅ローン審査〜契約までの

全ステップ

住宅ローン融資までは計2回の審査が必要となり、その審査が通れば金融機関と契約をし、所定の日に住宅購入費用を借入します。

2~3か月程度を見込んでおくと安心!

ご希望の物件に対して、住宅ローンの借入れ可否を一時チェックするのが事前審査です。

審査が通れば不動産業者も「進めていい案件」というジャッジができるのです。

購入予定の住宅の金額のめどがついたら早めに事前審査をしておくと安心ですよ。

- 事前審査はりそなの口座なしでもOK!

- 目処がついたら早めに申請を!

- 審査結果は1週間以内に銀行からご連絡!

住宅購入者の声

-

今はとにかく変動金利が低いです。ただ変動金利だけが安いという金融機関だけで選ぶのではなく、ローン全体でかかる費用を試算してもらい、一番自分たちにあっている金融機関を選ぶことをお勧めします。しっかりした住宅メーカー(ハウスメーカー)だと、審査に通りやすい金融機関と連携しているので、そういう点においても住宅メーカー選びの際にヒアリングするもの大事だと思います。

-

複数社で検討して、自らに合ったローンを検討したほうが良い。

特約も細かく見て、利率だけではなく総合的に判断したほうが良い。 -

団信は各金融機関の違いが分かりづらいので注意。具体的にどういう状態になれば住宅ローンがゼロになるのかは、すごく小さな文字で書いてあったりします。低金利だけで選んで後悔しないようにしてほしいです。また、既存で加入している保険があれば、団信と重複する可能性もあるので見直しをすることをおすすめします。

ようやくできた夢のマイホーム♪

頑張った分だけ最高の住み心地になること

間違いなし!

ここまでマイホーム購入の道のりを解説してきました。

きっと「何から始めればいいの?」「住宅ローンって難しそう…」と感じていた頃より、ずっと未来が具体的になったはずです。

家を買うことはゴールではなく、新しい暮らしのスタート。これからの生活が、より安心で楽しいものになりますように!りそなグループは、皆さまのマイホーム購入をサポートいたします!

ステージが進んだら読み返そう!

物件が決まったら!

諸費用も含めて住宅ローンを組める場合もあるので、自己資金に不安がある方は確認してしてみると良いですよ