【年代別】共働き夫婦の貯金額とは?無理せずお金をためるコツを紹介!

銀行員が教える!ボーナスの上手な使い道

NISAとiDeCoはどちらを始めるべきか?それぞれの制度の特徴や選び方を解説!

そんなにかかるの?!盲点になりがちなリフォーム資金と困らないためのお金の話。

住宅ローンの固定金利のメリットや今後の推移は?向いている人の2つの特徴

住宅ローン控除(減税)制度の概要と計算方法、手続きの流れを徹底解説

火災保険が更新で値上がりに!改定の理由とその対策

やってよかった!みんなの水回りリフォーム【体験談&データ】

二人暮らしの生活費や家賃、食費の内訳と節約術等

妊娠・出産に関わる費用を徹底解説!制度の活用や自己負担額を抑える方法

りそな社員に聞いた子どもの習い事ランキングと選び方

【最新データ】共働き家庭の割合は?メリット・デメリットと役割分担のヒント

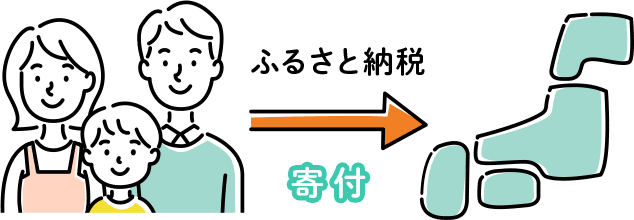

ふるさと納税とは?仕組み・メリットと初心者も安心なやり方

サラリーマンなどの個人ができる節税対策10選

リフォームとリノベーションの違いとは?メリット・デメリットも解説

マイカー購入とカーシェア・レンタカー・カーリースの損益分岐点は?費用を比較

私立学校の学費はいくら?就学支援金制度の概要・学費の準備方法も解説

40代の貯金額はいくらが理想?老後に向けて資金計画を立てよう

もっと見る

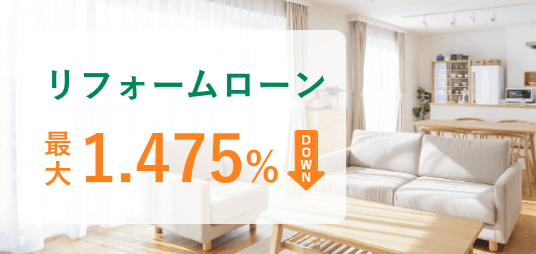

りそなリフォームローンはWeb完結

申込から管理までスマホが便利なりそなのカードローン

りそなフリーローン(無担保型)は資金使途自由!他社ローンのおまとめもOK

りそなマイカーローンはWeb完結

2つのタイプから自分に合った借入れ方法が選べる!

罹災時のご自宅の保障は十分ですか?りそなの自然災害サポートオプション

火災保険もりそななら保険料が割引でおトク!

中途加入可能!銀行員おすすめの団信革命※お申込みはご返済口座の支店まで

店舗でのご相談も!

こんな店舗もあります

いつでも見られるように

お金を増やす

お金を借りる

将来や万一に備える

便利にお得に使う

メニュー

メニュー お知らせ

メニューお知らせ

お知らせ

メニューお知らせ おすすめ商品

おすすめ商品