「団体信用生命保険(団信)」とは?費用はいくら?選ぶ際のポイントも解説!

公開日:2022/02/16

住宅購入で住宅ローンを組むことを考えているとよく見る、「団体信用生命保険(団信)」とは一体何なのか、疑問を持つ方も多いのではないでしょうか。

団体信用生命保険とは、住宅ローンの契約者に万が一のことがあったときに、家族や家を守ることができる保険です。

加入していない場合は、家族に大きな負担が残ってしまうため、住宅購入にあたって団信への加入は重要といえます。

この記事では、団信の概要や加入するメリット、必要な費用について解説します。住宅ローンを検討している方は、ぜひ参考にしてください。

なお、このコラムでは団信の一般的な内容を紹介しています。りそなで取り扱っていない、商品プランも含まれることをご了承お願いいたします。

- 【団信の基本的な役割】契約者が死亡または所定の高度障害状態になった場合に、保険金でローンの残債が完済され、家族に返済負担を残さずに家を守ることができる仕組みである。

- 【保険料の支払い方法】一般的に保険料は住宅ローン金利に含まれており、手厚い保障の特約を付ける場合は、金利に一定の利率を上乗せして支払う形式が多い。

- 【選ぶ際のポイント】死亡以外のリスクに対する保障が十分であるか、また保険金が支払われる条件が自身の状況に適しているかといった点を事前に確認することが重要である。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

団体信用生命保険(団信)とは「万が一に備えて入る保険」

団体信用生命保険とは、一体どのような保険なのでしょうか?その概要について解説します。

団体信用生命保険は

住宅ローンに特化した保険

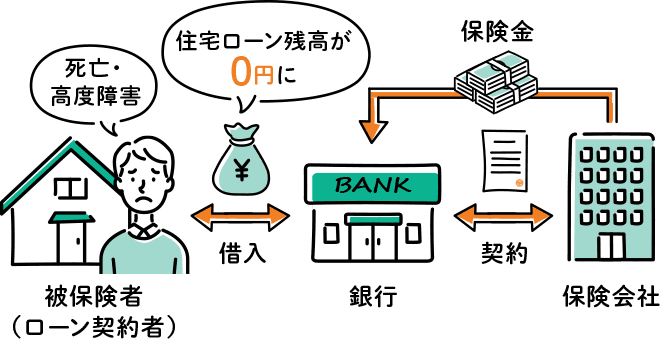

団体信用生命保険(以下、団信)とは、住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

団信は一般的に、死亡などにより住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みとなっています。

団信は、住宅ローンを借入れる場合、もしくは借換えをする際にのみ契約可能な保険の一種です。一般的に住宅ローン借入れ後に加入することはできません。

また、借入れ後は一部中途で付加できる場合もあるものの、健康状態によっては加入できないこともあり、契約時には慎重な検討が必要です。

もしものときに

家族の生活を守れる

団信に加入すると、住宅ローン返済期間中に契約者が死亡したり、障害を負うなど所定の状態となったりした場合、住宅ローンを返済する必要がなくなります。

そのため、団信に加入をしていれば契約者に万が一何かがあっても、家族は住宅ローンの残債返済の心配をすることなく、引き続き家に住み続けられるのです。

一方、団信に加入していない状態で万が一契約者が亡くなれば、残った住宅ローンは家族が支払い返済します。

もし加入しない場合は

他の生命保険で補う

団信の加入は必須ではありませんが、ほとんどの金融機関が団信の加入を融資の要件としているため、団信に加入しないケースはほぼありません。

フラット35のように任意加入とされるケースもありますが、未加入のリスクがあまりにも高いといえます。

団信に加入せずに数千万円の住宅ローンを組むのであれば、貯蓄を残す、他の生命保険で補うなど、万が一の際の備えを用意しておく必要があります。

保障される範囲は金融機関によって異なる

団信の基本的な目的は、前述のとおり契約者に万が一のことがあった際に、住宅ローンの残債をゼロにすることです。

しかし、がん・脳卒中・急性心筋梗塞などの3大疾病や、要介護状態も保障対象とする特約もあるなど、細かい保障内容は金融機関や加入プランによってさまざまです。

基本は死亡時と高度障害状態時に保障される

一般的な団信は、契約者が死亡、または所定の高度障害状態に該当したときに住宅ローン残高がゼロになります。

しかし、厚生労働省の「令和元年(2019)人口動態統計の年間推計」によると、戦後は医療技術の進歩などで治療できる病気も増えたため、死亡リスクは全体的に低下傾向です。

その一方で、ケガや病気が原因で働けなくなったり、職場復帰をしたものの収入が下がったりするリスクは高まっています。収入が下がれば、住宅ローンの支払いは厳しくなるでしょう。

そのような場合でも対応できるように、手厚い保障内容の団信を検討しておくことが大事です。

特約付きの団信を選ぶことで保障範囲は広がる

各金融機関は、死亡・高度障害状態以外の状態でも適用となる保障内容を充実させた特約を用意しています。

例えば、以下のような条件の特約があります。

3大疾病

がん・脳卒中・急性心筋梗塞の3大疾病に罹患し、所定の状態に該当した場合に保障対象となる特約。団信の代表的な特約です。

所定の身体障害状態

病気やケガを問わず人工透析を受けている、心臓のペースメーカーを装着しているなど、所定の身体障害状態に該当した場合に保障される特約です。

要介護状態

公的介護保険制度で、要介護状態の認定を受けた場合に保障される特約。同じ名前が付いた団信の特約でも、保障範囲や保障が受けられる条件は金融機関によって異なります。同じ要介護状態を保障する団信の特約でも、要介護レベルの条件に違いが見られることもあるので、事前に確認しておくことが大切です。

団信の保険料はどのように支払う?

団信の加入条件や保険料はどのようになっているのでしょうか?

保険料相当額は一般的に住宅ローンの金利に含まれる

団信の保険料は金融機関が負担しますが、一般的に、団信の保険料相当額は住宅ローンの金利に含まれています。

また、特約を付加する場合は年0~0.3%程度の金利が住宅ローンに上乗せされることが多いです。

ただし、死亡や高度障害状態のみを保障対象とする特約なしの内容であれば、多くの場合、金利の上乗せなしで加入可能です。

3大疾病や所定の身体障害状態、要介護状態なども保障対象とする特約を付ける場合は、金利が上乗せされ、住宅ローンの返済額とともに支払います。団信の保障内容を拡充すれば、毎月の支払額が増えることになりますが、その分、充実した保障が受けられる点はメリットといえるでしょう。

団信に入ることで住宅ローン金利が優遇されることもある

団信の特約を付加すると金利が上乗せされることが一般的ですが、金融機関によっては、所定の団信に加入することで住宅ローン金利が優遇されることがあります。

例えば、りそなの団信革命に加入すると年0.3%金利が上乗せされますが、住宅ローン金利が年0.05%優遇されるため、実際に上乗せされる金利は年0.25%です。

団信に加入するための

2つの条件

団信は、住宅ローン返済中の万が一に備えて加入をしておきたい保障ですが、誰でも加入できるわけではありません。団信に加入するには、条件が2つあります。

条件①

住宅ローンをこれから借りる人

一般的に団信への加入は、新規借入れや借換えをする人に限られます。また、加入後に団信のプランを途中変更することはできません。

そのため、今後数十年間にわたって続く住宅ローン返済中に不安が生じないよう、団信の保障内容に問題ないか慎重に判断したうえで、住宅ローンを契約することが重要です。

条件②

健康状態など所定の条件を

満たした人

団信は、金融機関が保険契約者と保険金受取人となり、住宅ローンの利用者が被保険者となる生命保険です。そのため、通常の生命保険と同様、加入時には健康状態の告知をする必要があります。

住宅ローン契約者は、現在の健康状態や持病の有無、既往歴などを正直に告知する必要があり、条件を満たしていない場合などは、団信に加入できません。

持病や病歴など健康上の理由で団信に加入できない場合は、加入条件が緩和されている「ワイド団信」を選ぶことも一つの方法です。

団信を選ぶ際にチェックしておきたいポイント

団信はあとでプラン変更ができないため、どのように選べば良いのか不安に感じる方もいるかも知れません。そこで、団信を選ぶ際にチェックしておきたいポイントを紹介します。

保障内容が十分かどうか

保障内容が十分かどうか

一般的な団信は、死亡、高度障害状態となったときが保障対象ですが、それだけでは十分ではないことがあります。例えば、病気やケガで障害状態になった場合や、満足に働けなくなり収入が減少したりする場合です。

このように、死亡以外にも、住宅ローンの支払いができなくなるケースは考えられます。万が一の事態が起こっても自宅を手放したくない場合は、保障範囲が広い団信を選択するとよいでしょう。

保険金が支払われやすい条件かどうか

保険金が支払われやすい条件かどうか

団信を選ぶ際は、保険金が支払われやすい仕組みになっているかも大切なチェックポイントです。金融機関によって、同じような内容でも、保険金を受け取れるタイミングや細かい条件が異なることもあります。

例えば、所定の身体障害状態で残債がゼロになる特約は、要件に該当すればすぐ保障対象とする場合と、就業不能状態が数ヵ月続かないと保障対象とならない場合があります。

金利優遇の有無

金利優遇の有無

団信の加入時には、上乗せされる金利だけではなく、優遇される金利についても確認するようにしてください。場合によっては、特約の上乗せ金利が発生する代わりに、住宅ローンの金利を優遇されることがあります。

団信加入によって住宅ローン金利が優遇されれば、保障範囲が狭い団信と変わらない負担額で、充実した保障内容にできる場合があるのです。

困ったときにすぐ相談できる金融機関かどうか

困ったときにすぐ相談できる金融機関かどうか

加入時の内容の相談はもちろんのこと、契約者に万が一のことが起きたときにすぐに相談できる金融機関を選ぶことが重要です。特に、特約付きの団信は、病気やケガの際に自分が適用対象であることに気付かないこともあります。

手続きや住宅ローン、団信のことなどで疑問や不安があるときに、普段使っている金融機関の窓口で、気軽に相談できる環境があると心強いのではないでしょうか。

おすすめはりそなの

団信革命

ここまで説明した団信選びのチェックポイントを踏まえると、団信ならりそなの団信革命がおすすめです。その理由について解説します。

団信革命の特徴

りそなの団信革命(特定状態保障特約付住宅ローン)は、住宅ローン契約者が死亡・所定の高度障害状態となった場合に、住宅ローン残高がゼロになることはもちろん、3大疾病(がん・急性心筋梗塞・脳卒中)だけではなく、病気やケガによる所定の状態・所定の要介護状態などさまざまなリスクをカバー可能です。

また、金利優遇があるため、優遇がないものと比べ実質的に少ない負担で手厚い保障を受けられる点も特徴です。

- りそな銀行・埼玉りそな銀行

-

- 関西みらい銀行

加入条件が厳しい場合は

ワイド団信も

りそなでは、持病の有無や健康上の問題で一般的な団信に加入できない方向けに、加入要件が緩和されている「ワイド団信」を用意しています。糖尿病や潰瘍性大腸炎などの既往歴があっても加入できるうえ、通常の団信と保障内容は同じです。

まとめ

団信とは、契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。一般的な団信では、契約者が死亡・所定の高度障害状態になったときが保障対象です。

しかし、りそなの団信革命では3大疾病だけではなく、さまざまな病気やケガによる所定の状態・所定の要介護状態も保障範囲に含まれます。

また、団信革命は保障内容が充実していながら住宅ローン金利も優遇されており、負担額を抑えることができます。

平日17時以降や、土・日・祝日でも営業している店舗もあるので、普段なかなか時間が取れない人でも、住宅ローンや団信について気軽に相談が可能です。

なお、りそなの住宅ローンはWebで事前審査を受けることもできます。住宅ローンや団信の詳しい内容は、以下のサイトからご確認ください。

- ※団体信用生命保険の保険金のお支払いには制限がございます。お申込みにあたっては保険会社所定の「団体信用生命保険重要事項に関するご説明(契約概要・注意喚起情報)」を必ずお読みいただき、詳細をご確認ください。

(登)C21E6196(2022.1.6)

本記事は2022年2月16日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。