住宅ローンには団体信用生命保険(団信)の特約をつける?つけない?比較のポイント

公開日:2023/10/04

住宅ローンにおける団体信用生命保険(団信)には特約があり、特約をつけると保障が手厚くなります。しかし、団信に特約をつけるかつけないか、また、付帯する場合はどれを選ぶかを迷ってしまう方も多いのではないでしょうか。

特約の必要性は個人によって異なりますが、特約をつけるかどうか判断するには、団信の特徴を十分に把握することが大切です。

そこで今回は、住宅ローンにおける団信の役割や主な保障、特約のメリット・デメリットを解説します。

※このコラムで紹介する団信の特約は、一般的な商品の説明です。りそなの取扱う団信の特約とは異なる点にご注意ください。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

住宅ローンでの団体信用生命保険(団信)の役割

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡、または所定の高度障害状態になった場合に、住宅ローンの残債と同じ金額の保険金が支払われる保険です。

団信への加入を住宅ローン利用時の条件としている金融機関も多いため、住宅ローンの契約に必要な保険と理解しておくとよいでしょう。

団信の保険料は、住宅ローンの金利に含まれている場合が多くなっています。住宅ローンの金利に保険料が含まれているケースだと、契約者は団信の保険料を別途支払う必要はありません。

一般的な生命保険と比較して、団信のほうが保険料の負担が割安となる場合もある点を把握しておくと、保険の内容を見直す際に有用です。

なお、団信の加入時には保険会社の審査を受ける必要があります。審査では健康状態の告知や、場合によっては健康診断結果の提出が必要です。

健康状態によっては団信に加入できないことがありますが、金融機関によっては、通常の団信のほかにワイド団信(引受条件緩和型団信)が用意されているケースもあります。

団信に加入する重要性:年齢とともに病気発症のリスクは高まる

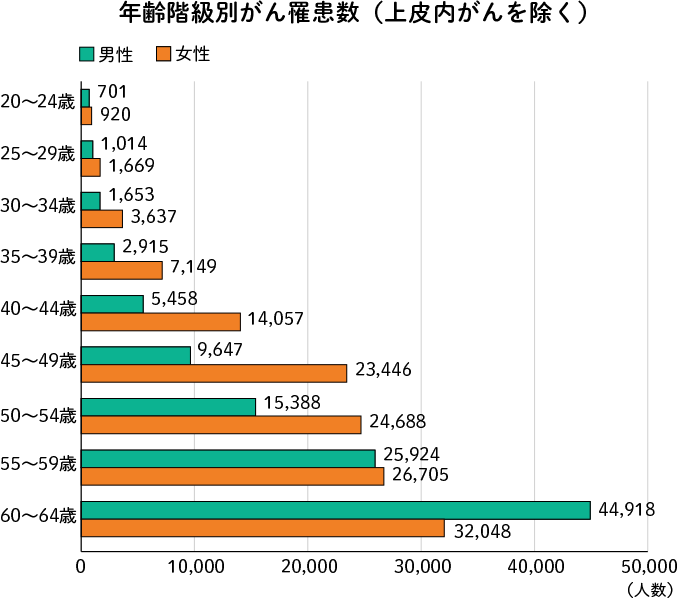

年齢が上がると、病気を発症するリスクも高まります。ここでは、がん発症のリスクに注目して具体的なデータを見てみましょう。

厚生労働省の「平成31年(令和元年)全国がん登録 罹患数・率 報告」によると、がんに罹患した人の数と年齢の関係は、下のグラフのように推移しています。

- ※出典:厚生労働省「平成31年(令和元年)全国がん登録 罹患数・率 報告」よりP29~30「表2.年齢階級別罹患数:部位別、性別A.上皮内がんを除く」を加工して作成

上のグラフでは、年齢が上がるにつれて、がんに罹患した人の数が増えていることがわかります。

がんに関するデータのとおり、年齢とともに病気になるリスクは高まるのが通常です。住宅ローンは長期的なローンとなるケースが多いため、病気発症のリスクを考慮する必要があります。

住宅ローンの団信における特約・5つの主な保障

団信に特約をつけた場合、死亡と高度障害状態以外にも保障範囲を広げることが可能です。ここでは、団信の主な特約を5つ紹介します。

がんの保障

契約者が所定のがんの診断を受けた際に、住宅ローンの残債分が全額、または半額支払われる特約を指します。

上皮内がんと呼ばれるがんにおいては保障されない場合があるほか、契約後90日の免責期間(がんと診断されても保障が受けられない期間)が設けられているのが一般的です。

なお、金利の上乗せ率によって保障内容を選べる金融機関もあります。

3大疾病の保障

3大疾病とは、がん・急性心筋梗塞・脳卒中のことです。団信に3大疾病を保障する特約を付帯すると、契約者が3大疾病に罹患して所定の状態になった場合に、住宅ローンの残債分が支払われます。3大疾病の保障のポイントは、がんの保障よりも広くカバーされる点です。

金融機関によっては、一定期間における毎月の住宅ローン返済分を保障し、その後さらに所定の状態が継続した場合に、住宅ローンの残債分が全額支払われるタイプの3大疾病保障もあります。

8大疾病の保障

3大疾病に加えて、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎との診断を受け、所定の状態が続いた際に住宅ローンの残債分が支払われる特約です。

病気の種類によって保障内容は異なり、保障されるケースには詳細な規定が設けられているため、事前によく理解しておく必要があります。

11大疾病の保障

金融機関によっては、団信に11大疾病を保障する特約をつけられる場合もあります。

11大疾病とは、8大疾病に大動脈瘤および解離・上皮内がん・悪性黒色腫以外の皮膚がんを加えたものです。11大疾病を発症し所定の状態が継続した場合に、住宅ローンの残債分が支払われます。

3大疾病と介護の保障

3大疾病にかかって所定の状態が続いた際と、ケガ・病気によって公的介護保険制度における所定の要介護状態になった際に、住宅ローンの残債分が支払われる特約です。

保障の範囲や保障を受けられる要介護状態の詳細は、金融機関によって異なるため、契約前にしっかりと確認しておく必要があります。

住宅ローンの団信に特約をつけるメリット

住宅ローンの団信に特約をつけた場合、どのようなメリットがあるのでしょうか。ここでは、団信に特約を付帯した際の主なメリットを3つ紹介します。

保障範囲が広がり安心できる

特約をつけない通常の団信では、がんなどの病気を発症しても保障を受けることができません。保障を受けられるのは、契約者が死亡または所定の高度障害状態になったときだけです。

しかし、団信に特約をつけた場合、要件に該当すれば住宅ローンの残債はなくなります。

特約を付帯するだけで保障範囲が広がるため、契約者本人だけでなく家族も安心感を得ることが可能です。

保険料のわりに保障が手厚い

医療保険や生命保険の場合、契約者の年齢に比例して保険料が高額になるのが一般的です。

一方、団信の特約では、住宅ローンの借入額で保険料が決まるため、年齢が上がっても保険料は若いときと比べて高くなりません。

病気発症のリスクは年齢とともに高まります。ある程度の年齢まで住宅ローンを返済する計画を立てている場合、保険料が上がらない団信特約を付帯すれば、保険料のわりに手厚い保障を受けることが可能です。

万一のときに家族に負担がかからない

団信に特約をつける大きなメリットは、所定の病気や要介護状態などになった際に、住宅ローンの残債がなくなることです。

例えば、3大疾病を発症した場合、再発を繰り返す、治療が長期にわたるなどで、比較的大きな金額の医療費を要することがあります。

また、治療中に仕事をすることが難しく、住宅ローンの返済が困難になるケースもあるでしょう。家を手放す事態に陥ることもありえます。

その点、団信に特約をつけておけば保障範囲を広げられるため、契約者が病気発症などの状況になっても、家を手放して家族に負担をかける事態を防ぐことが可能です。

住宅ローンの団信に特約をつけるデメリット

団信に特約をつける場合のデメリットも理解しておく必要があります。主なデメリットを3つ紹介するので、特約の付帯を検討する際の参考にしてください。

金利の上乗せが必要な場合がある

団信に特約をつけた場合、通常の団信の適用条件となっている死亡や高度障害状態に加え、所定の病気の発症といった条件もプラスされます。

そのため、特約分として住宅ローンの金利が上乗せされることが多く、ローンの返済額が上がる場合がある点はデメリットの1つです。

通常の団信と特約つき団信の金利を比較し、返済計画をシミュレーションした結果、無理のない金利であると判断できる際には、特約の付帯を検討してもよいでしょう。

特約の保障対象となるには所定の条件がある

特約の保障対象となるための条件が細かく設けられていることも、デメリットの1つです。

例えば、金融機関によっては、病気にかかった際の労働制限期間などが定められていることがあります。また、病気の症状が所定の期間継続して固定していること、といった条件も必要です。

特約の保障対象となる条件を、十分に確認しておかなければならない点に注意しましょう。

途中解約はできない

住宅ローンを完済するまで、団信の特約を解約することはできません。

「家計への負担が大きい」といった理由から団信の特約を解約したい場合は、住宅ローンを借換える必要があるのが一般的です。簡単に解約できない点は、特約のデメリットといえるでしょう。

ただし、解約に関する規約は金融機関によって異なるため、事前に調べておくことをおすすめします。

住宅ローンの団信に特約をつけるかどうかを判断するには?

団信の種類は金融機関によって多種多様です。そのため、まずは団信の比較検討を行うことをおすすめします。

また、団信に特約をつけられるのは住宅ローン契約時だけという点は、押さえておきたいポイントです。「通常の団信で保障される内容だけでは心配になった」といった理由で、住宅ローンの返済開始後に特約をつけることはできません。

そのため、住宅ローンを選ぶ際は金利だけで比較するのではなく、団信の保障内容も含めて考えることが重要です。

そのうえで、団信に特約をつけるかつけないかを判断するには、契約者が、がんなどの病気になった際に、自分や家族がどのように困るのかを分析することで、方向性が見えてきます。

病気の発症後に仕事を続けることが難しくなり、収入低下によってローンの返済が困難になる恐れがあれば、特約をつける必要性があるといえるでしょう。

ただし、病気になっても住宅ローンの返済を継続できる、ほかの保険でカバーできるという見込みがある場合は、特約をつけないという選択肢もあるといえます。

まとめ

住宅ローンの契約時に団信の特約をつけることで、通常の団信と比べて手厚い保障を受けられます。

特約をつけるべきかどうかは個人によって異なるため、がんなどに罹患した場合に収入状況がどうなるのかをよく考えて決めることが必要です。

住宅ローン選びでは、金利だけではなく団信の保障内容も含めて比較検討するとよいでしょう。

りそなの団信革命なら、3大疾病に加えて、所定の病気・ケガ・要介護状態のリスクをカバーできます。詳しくは団信革命のページをご覧ください。

- りそな銀行・埼玉りそな銀行

- 関西みらい銀行

- ※団体信用生命保険の保険金のお支払いには制限がございます。お申込みにあたっては保険会社所定の「団体信用生命保険重要事項に関するご説明(契約概要・注意喚起情報)」を必ずお読みいただき、詳細をご確認ください。

(登)C21E6196(2022.1.6)

本記事は2023年10月4日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。