住宅ローンの繰上返済とは?メリット・デメリットやタイミングを判断するポイント

公開日:2021/04/06

更新日:2025/09/25

子どもの独立や相続等により余裕資金が生じたとき、「この機会に住宅ローンを早めに返してしまいたい」と考える方もいるでしょう。

住宅ローンの繰上返済には、将来の支払利息を節約できるなどのメリットがある一方で、手もと資金が減るリスクや、住宅ローン控除の効果が薄れるといった注意点もあります。衝動的に実行するのではなく、タイミングや金額、返済方法をしっかりと検討することが重要です。

この記事では住宅ローンの繰上返済について、メリット・デメリットや注意点を整理し、最適なタイミングの考え方を解説します。

- 私が書きました

-

- 主なキャリア

-

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

- ※りそなグループが監修しています

住宅ローンの繰上返済とは?

繰上返済とは、元金の一部または全部を当初の予定よりも前倒しで返済することです。これにより、将来発生する利息負担を軽減することができます。

住宅ローン繰上返済のメリット

横スクロールできます。

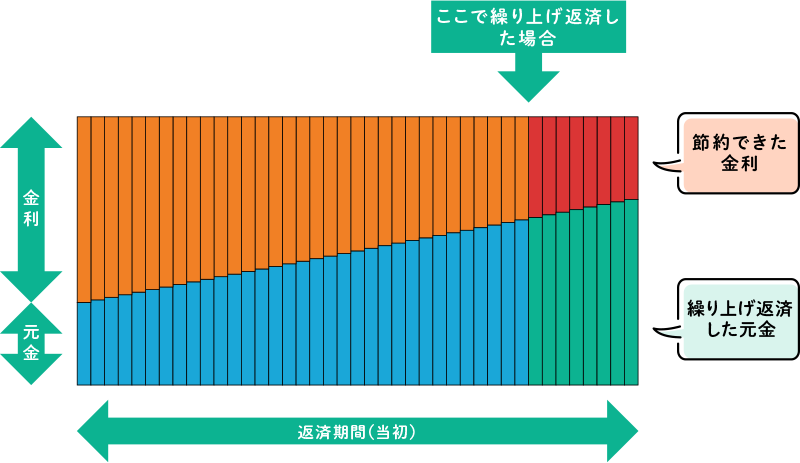

- ※上記は全額繰上返済のイメージ

住宅ローンの月々の返済額は、図のように元金と利息の合計です。

一般によく利用されている「元利均等返済」の場合、借入期間中の返済額は一定です。当初は返済額のうち元金よりも利息の占める割合が大きいものの、徐々に減少し、元金返済に充てられる部分が増加していきます。

図は、返済期間の途中で全額繰上返済した場合のイメージです。当初の返済期間を前倒しで残額を一括返済すると、将来支払うはずだった利息部分を節約できます。

繰上返済には図の例のように、その時点での元金残額をすべて返済する全額繰上返済のほかに一部繰上返済という方法もあります。一部繰上返済とは、完済までは難しくても、ある程度まとまった金額を前倒しで返済することです。この場合でも借入残高(元金)が減ることから利息負担を軽減することができます。一部繰上返済には、毎月の返済金額はそのままで、返済期間を短縮する「期間短縮型」と返済期間はそのままで、毎月の返済金額を減らす「期日据置型」の2通りがあります。

期間短縮型(期日短縮型)を選ぶメリット

期間短縮型は、毎月の返済金額を変更せずに、返済期間を短縮する方式です。繰上返済として払込む金額は同じであっても、一般的には、期間短縮型の方が利息軽減効果が大きくなります。

期間短縮型の繰上返済は、期日据置型と比べて金利の削減効果が大きいのが特徴です。そのため、できるだけ早く住宅ローンを完済したい人や、総返済額を抑えたい人には、期間短縮型の繰上返済が適しています。

また、変動金利型の住宅ローンを利用している場合には、金利の見直しによって返済負担が増加するリスクがあります。返済期間を短縮することで、金利上昇による影響を軽減できる可能性があるのもメリットです。

返済額軽減型(期日据置型)を選ぶメリット

期日据置型は、返済期間を当初のままとしながら、繰上返済によって毎月の返済額を少なくする方式です。

繰上返済する額が同じであれば、将来的に支払う金額の削減効果は、期日据置型より期日短縮型のほうが大きくなります。ただし、期日据置型は月々の返済負担を軽減できる点がメリットです。

例えば、教育費や介護費などの支出が家計を圧迫している場合や、転職・独立によって収入が減少した場合は、毎月の固定費を見直す手段として有効といえます。

家計にゆとりを持たせたい人は、期日据置型の繰上返済を検討するのも一つの方法です。

住宅ローン繰上返済のデメリット・注意点

繰上返済にはメリットがある一方で、デメリットや注意点も存在します。主なポイントは以下の4つです。

- 資金が不足するリスクがある

- 手数料が発生する場合がある

- 住宅ローン控除の効果が薄れる

- 住宅ローンが低金利なら支払利息の軽減効果は小さい

それぞれ詳しく解説します。

資金が不足するリスクがある

繰上返済によって支払利息が節約できる一方で、短期的には手もとのお金が減ることで、突発的な支出に対応できなく可能性も考えられます。なかでも一部繰上返済の期日短縮型では、返済期間は短くなるものの、毎月の返済金額は変わらないため、資金不足に陥りやすいので注意が必要です。

繰上返済に充てた資金は、あとから取り戻せません。繰上返済後に慌てないよう慎重な判断が求められます。毎月の返済額を減らしたい場合は、期日据置型を選択するとよいでしょう。

手数料が発生する場合がある

繰上返済時に手数料がかかる場合がある点にも注意が必要です。何度も繰上返済をすると手数料もかかってしまうので、できる限りまとめて返済を行うようにしましょう。

手数料がかかるかどうかは金融機関によって異なります。また、同じ金融機関であっても、窓口での手続きやインターネットバンキングなど返済方法によって違いがある点も押さえておきましょう。

手数料は、無料のケースもあれば1回あたり数万円程度かかる場合もあるため、事前に確認しておくことが重要です。

住宅ローン控除の効果が薄れる

住宅ローン控除を受けている場合にも注意が必要です。住宅ローン控除は、年末時点の借入残高に基づいて計算されるため、繰上返済を行うことで住宅ローン控除額が減少し、結果として、所得税負担が増えることもあり得ます。また、期日短縮型の一部繰上返済を行った結果、借入開始からの返済期間が10年未満となった場合は、住宅ローン控除の適用が受けられなくなるため注意が必要です。

住宅ローン控除適用期間中に期間短縮型の繰上返済を行おうとする場合には、あらかじめ何年短縮できるのか確認しておきましょう。

住宅ローン繰上返済の最適なタイミング

繰上返済を効果的に活用するには、実行するタイミングの見極めが重要です。勢いで行うのではなく、家計の状況や今後のライフプランを踏まえたうえで、慎重に判断する必要があります。

以下のポイントを確認しながら、最適なタイミングを探りましょう。

生活資金を確保できているか

住宅ローンの繰上返済を行うことで、利息負担が軽減され、結果として住宅ローンにかかる総支払額を減らすことができる反面、手もとの資金が減少します。そのため、日々の生活に必要な資金を削ってまでの繰上返済は避けるべきです。

例えば、自宅の修理やリフォーム費用、病気やケガで医療費が思いがけずかさむケース、失業などで収入が一時的に途絶えるリスクなども考慮し、一定期間分の生活費や緊急出費に対応できる資金が確保されているかを確認しましょう。

繰上返済は一度行うと取り消せないため、万一の事態が起きても支払いに困らないよう事前にシミュレーションしておくことが重要です。

将来のライフイベントに備えられているか

繰上返済を行う際は、家族のライフイベント等を考慮しながら、資金不足に陥らないよう注意が必要です。無理のない金額の範囲内で、かつ適切なタイミングを見極めましょう。

子どもの進学や結婚など、将来の大きな支出に備えた資金が確保できているかを確認しておくことが大切です。繰上返済を急ぎすぎると、入学金などの支払いが難しくなる場合もあります。

また、老後の生活設計も忘れてはなりません。退職後の収入減少に備え、早めに資金計画を考えておきたいものです。

住宅ローンの完済プランを立てられているか

繰上返済を行う前に、何歳で完済したいのかを明確にし、具体的な返済計画を立てておくことが重要です。一般的に定年後は収入が減少するため、生活費とローン返済を両立させることが難しくなるおそれがあります。

退職金を繰上返済に充てる選択肢もありますが、老後資金が不足しないかどうかも含めて慎重に判断しましょう。目標とする完済年齢を設定し、返済額と残すべき貯蓄のバランスを見極めることで、無理のない返済プランを立てられます。

繰上返済ではなく、借換えによって支払負担を軽減

資金不足のリスクを避けながら、今よりも条件のよいローンへ借換えるという選択肢もあります。

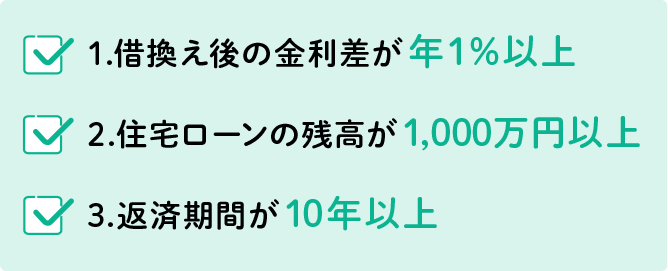

借換えのメリットが生じるケースは?

余裕資金の活用法として「運用」という選択肢も

すでに借換えをしていることなどにより住宅ローンの金利が低い場合、繰上返済をしても支払利息の節約効果は小さくなります。繰上返済による資金不足のリスクも考慮すれば、生じた余裕資金を繰上返済するのではなく、運用に回すことも選択肢として考えられます。

住宅ローン金利が1%の場合、1%を上回る利回りで資金を運用できれば、原則として繰上返済よりも有利になります。この考え方は借入期間や借入額にかかわらず成り立ちますが、実際の効果の大きさは残高や返済年数によって変わる点には注意が必要です。

現在まとまった余裕資金はないものの、月々でみれば余裕資金が生じるような場合、積立投資という選択肢もあります。

なお、資金を運用する場合、商品によっては元本を割り込むリスクがある点には留意が必要です。

(積立投資について、詳しくはこちら詳しくはこちら詳しくはこちら詳しくはこちら)

まとめ

住宅ローンを繰上返済する主なメリットは、将来予定していた利息負担の節約です。一方で、資金不足に陥るリスクがある点には注意しましょう。繰上返済を検討する際は、手もと資金とのバランスやタイミングを慎重に見極めることが大切です。

資金不足のリスクを避けながら住宅ローンの総支払額を節約する方法としては、繰上返済だけでなく、低金利ローンへの借換えも選択肢となるでしょう。すでに借換えなどを行っていて住宅ローンの金利が低い場合には、繰上返済よりも運用するほうが有利な場合もあります。

りそなでは、住宅ローンの借換えや積立投資に関するサービスを提供しています。将来に向けて賢く備えるために、ご自身の状況に合った選択肢を検討してみてはいかがでしょうか。

本記事は2025年9月25日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。