60歳で住宅ローンは組める?リスクと審査通過のためのポイント

公開日:2024/02/07

60歳以上で住宅の購入や建替えを検討している方のなかには、「60歳でも住宅ローンは組める?」「住宅ローンを組む前に知っておくべきリスクや、審査に通るポイントは?」といった疑問を持つ方もいるかもしれません。

60歳からでも金融機関の所定の条件に該当すれば、住宅ローンの申込みは可能です。また、60歳からの住宅の購入や建替えでは、住宅ローンのほか、リバースモーゲージを選択する方法もあります。

この記事では、住宅ローンの審査で重視される項目や、60歳からの住宅ローンで考えておきたい3つのリスク、リバースモーゲージの概要などについて解説します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

60歳でも住宅ローンの申込みはできる

金融機関の住宅ローンには年齢制限があります。一般的な年齢制限は次のとおりです。

- 申込可能年齢:20歳以上70歳以下

- 完済時年齢:80歳未満

60歳からでも住宅ローンの申込みは可能ですが、住宅ローンを組むためには審査に通過しなければなりません。

住宅ローンの審査で重視される項目は?

次に、民間の金融機関が住宅ローンの審査で重視する項目について見ていきましょう。国土交通省住宅局の調査における、民間の金融機関が個人向け住宅ローンの融資を行う際に考慮する上位10項目は以下のとおりです。

横スクロールできます。

| 1 | 完済時年齢 | 98.7% |

|---|---|---|

| 2 | 健康状態 | 97.9% |

| 3 | 借入時年齢 | 97.2% |

| 4 | 担保評価 | 96.1% |

| 5 | 勤続年数 | 93.2% |

| 6 | 連帯保証 | 93.1% |

| 7 | 返済負担率 | 93.0% |

| 8 | 年収 | 92.9% |

| 9 | 金融機関の営業エリア | 90.7% |

| 10 | 国籍 | 73.3% |

出典:国土交通省住宅局「令和4年度 民間住宅ローンの実態に関する調査結果報告書」

上記の調査から、個人向け住宅ローンの審査では、完済時年齢・健康状態・借入時年齢・担保評価などが重要視されていることがわかります。

60歳からの住宅ローンで考えておきたい3つのリスク

ここからは、60歳からの住宅ローンを考える際に考慮しておきたい3つのリスクについて解説します。

返済期間の短さ

一般的に、金融機関では住宅ローンの完済時年齢を80歳未満、60歳以降の申込みでは、返済期間を10年以上で設定しています。

このような場合、60歳以降に住宅ローンの申込みをすると、返済期間を10年以上19年以下で設定する必要があるため、住宅ローンを短い期間で払い終えなければなりません。

老後の資金計画

60歳を過ぎると定年退職を迎える方が増加します。「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)の改正により、令和3年4月1日から事業主には以下のいずれかの措置を制度化する努力義務が設けられました。

- (1)70歳までの定年の引上げ

- (2)定年制の廃止

- (3)70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

-

- (特殊関係事業主に加えて、他の事業主によるものを含む)

- (4)70歳まで継続的に業務委託契約を締結する制度の導入

- (5)70歳まで継続的に以下の事業に従事できる制度の導入

-

- a.事業主が自ら実施する社会貢献事業

- b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

引用:厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」

厚生労働省によると、公的年金・恩給を受給している高齢者世帯のうち、総所得に占める公的年金・恩給の割合が100%の世帯が44%、80%から100%未満の世帯が16.5%と報告されています。

出典:厚生労働省 2022(令和4)年「国民生活基礎調査の概況」

総所得の大部分を公的年金などが占める場合は、住宅ローンの支払いの負担割合が大きくなるため、安定した収入の確保や、退職金や預貯金の取崩しなどが必要になるかもしれません。

60歳以降に住宅ローンを組む場合は、高齢者雇用の措置も考慮しつつ、余裕を持たせた老後の資金計画を立てることが大切です。

健康問題

一般的に、年齢が上昇すると健康リスクが上がります。住宅ローンを組む際、金融機関の多くでは団体信用生命保険(以下、団信)への加入が必要です。

団信とは、住宅ローンの契約者に万が一のことがあった際、住宅ローンの残高がゼロになる保険のことです。団信に加入するには審査が必要となり、健康上のリスクがある場合は、健康な方よりも審査に落ちる可能性が高くなります。

なお、一般団信の加入が難しい場合は、引受条件が緩和されている「ワイド団信」を選択する方法もあります。

60歳からの住宅ローン審査に通るための3つのポイント

次に、60歳からの住宅ローン審査に通るための3つのポイントを見ていきましょう。

頭金を増やして借入額を減らす

住宅ローンの申込みの際、頭金を増やすと、貯蓄があることを金融機関に印象づけられます。

また、頭金を増やし、借入額が減額すると返済比率も減り、返済リスクが軽減されるため、審査の際に有利です。なお、返済比率とは、年収に占める住宅ローンの年間返済額の割合を指します。

退職金を頭金に入れる際は、今後の生活費の計画を立てたうえで活用することが大切です。

複数の金融機関に申込む

住宅ローンにおいては、複数の金融機関へ申込んだとしても問題ありません。住宅ローンの審査基準は金融機関によって異なります。

例えば、A銀行の審査に通らなくても、B銀行の審査には通る場合があります。住宅ローンを申込む際には、複数の金融機関への申込みを検討しましょう。

担保価値の高い物件を選択する

住宅ローンの審査では、物件の担保価値も考慮されます。これは、住宅ローンの契約者が返済し続けることが難しくなった場合、金融機関は物件を売却することで残債を清算するためです。

物件価格の高い住宅は、担保価値も高くなることが期待できるため、審査の際に有利です。これに対し、担保価値の低い物件には、以下のような条件が挙げられます。

- 築年数が経過している

- 旧耐震基準の建物

- 駅から遠いなど立地の利便性が低い

これらの条件は、金融機関が物件を評価する際のポイントとなりますので、念頭に置きましょう。

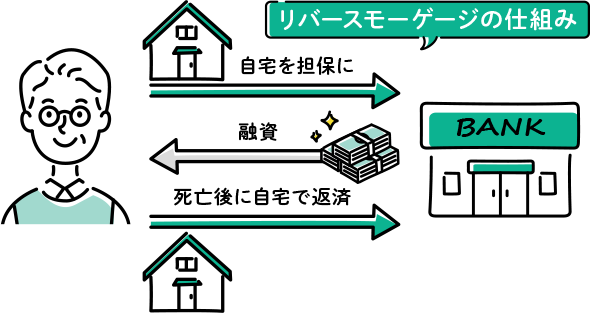

金融機関が取扱うリバースモーゲージとは?

リバースモーゲージとは、自宅を担保に設定し、金融機関から融資を受ける貸付制度を指します。一般的な申込可能年齢は55歳または60歳以上です。融資資金の使途は、リバースモーゲージを取り扱う期間によっては限定されることもありますが、主に以下のようなものが挙げられます。

- 老後の生活資金や医療・介護費用

- 老人ホームの入居一時金

- 自宅のリフォーム費用

- 住宅ローンの残債の支払い

- 趣味やレジャーへの活用

- 子どもへの生前贈与

リバースモーゲージの毎月の支払いは利息のみです。元金は、契約者が死亡した際、担保物件の売却または相続人による一括返済をします。

リバースモーゲージには、「リコース型」と「ノンリコース型」の2つがあります。これらは、契約者が死亡し、物件を売却する際、売却額が借入金の元本を満たさなかった場合に、相続人が不足分を負担するかどうかによる区別です。

- リコース型:相続人が不足分を負担する必要がある

- ノンリコース型:相続人が不足分を負担する必要がない

なお、リコース型よりもノンリコース型のほうが、金利は高めの傾向にあります。

リバースモーゲージのメリットと注意点

次に、リバースモーゲージのメリットと注意点について見ていきましょう。

リバースモーゲージのメリット

リバースモーゲージは、月々の支払いが利息のみのため、自宅に住み続けながら老後の生活にもゆとりが生まれやすくなります。

預貯金や退職金を手もとに残しておくことで、老後資金に余裕を持たせながら暮らすことができ、予期せぬ出費にも備えられます。

また、相続人がいなく、自宅を誰かに相続させる必要がない方なら、定年退職後の生活資金を確保しつつ、ゆとりある生活を送ることが期待できます。

リバースモーゲージは、既存の住宅ローンからの借換えも可能です。定年退職後に住宅ローンの支払いが残っている方は、借換えにより月々の出費を抑えられます。

リバースモーゲージの注意点

リバースモーゲージは、変動金利のため、金利が上昇した際は支払額が増加する可能性があります。

また、契約者の生存中に土地や建物の価値が下落し、借入額が融資限度額を超過した場合、契約途中での返済が必要になることがあるため注意が必要です。

さらに、契約者の存命中に契約期限を迎えると、元金・利息を一括返済しなければならない場合もあります。

一般的なリバースモーゲージには、以下のような特徴があります。

- 利用できるエリアが限られている

- マンションは適用されない可能性がある

- 団信に加入できない

リバースモーゲージを検討する際は、事前に利用条件を確認することが大切です。

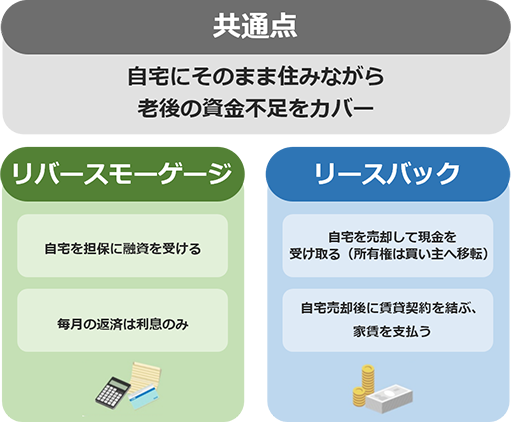

リバースモーゲージとリースバックの違い

リバースモーゲージと似て非なるものに「リースバック」があります。

まず、リバースモーゲージとリースバックの共通点は、自宅を活用しながら老後の資金不足をカバーできることです。

相違点は、リバースモーゲージは自宅を担保に金融機関から融資を受けることに対し、リースバックでは自宅を売却して得た現金を一括で受け取ることに加え、売却した自宅の所有権が不動産会社などの買い主へ移転される点にあります。

リースバックでは、自宅の売却後に賃貸契約を結び、月々の家賃を支払いながら今までと同じ物件に住み続けることが可能です。

まとめ

60歳からでも金融機関の所定の条件に該当し、審査に通過すると住宅ローンを組むことができます。ただし、返済期間の短さや健康問題、老後の資金計画などのリスクを考慮したうえで申込むことが大切です。

リバースモーゲージとは、自宅を担保に設定し、所有権はそのままに金融機関から融資を受ける金融サービスを指します。

りそなのリバースモーゲージローン(不動産購入プラン)は、50歳から申込み可能です。リフォーム・建替え・借換え・サービス付き高齢者向け住宅の入居一時金などに利用できるため、新しい住環境のなかでゆとりを持った老後生活を送ることが期待できます。

また、りそなでは資金使途自由※のリバースモーゲージローン(ライフイベントプラン)も用意しています。

60歳からの住宅ローンを考えている方は、リバースモーゲージを選択肢の一つに入れてみてはいかがでしょうか。

※事業性資金及び投資性資金を除く健全な消費性資金に限ります。

りそな銀行・埼玉りそな銀行

関西みらい銀行

本記事は2024年2月7日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。