マイホームの住み替えを考え始めたらどうする?計画を立てる際のポイントとかかる費用

公開日:2024/09/20

住宅価格が上がっている昨今では、数年前に買った今の住まいを売却して、新しく住まいを買いたいという人が増えています。

しかし住み替えは旧居の売却と新居の購入を並行して進めることになるため、しっかり計画を立てないと思わぬ失敗をしてしまうことがあります。特に今の住まいに住宅ローンが残っている場合には、新たに住宅ローンを組む際の障害となりうるため注意が必要です。

今回は住み替えの方法や気を付けるべき点、住み替えに関係する費用や減税措置、住宅ローンの注意点について解説します。

- 私が書きました

-

- プロフィール:

-

『謙虚な上座』をモットーに経営者のビジョンを実現させる税理士。1968年1月、愛知県津島市生まれ。明治大学政治経済学部卒業後、信託銀行に就職したが銀行再編成を機に退職し、税理士だった祖父への憧れから会計事務所で働きながら資格を取得し、平成27年10月に独立開業。『1,000社の中小企業を黒字化し100年続く企業にすること』を事業ミッションに掲げ、お客様の望む未来の理想を明確にし、その実現を全力でサポートする安心パートナーを目指し、経営計画書の作成や会計・税務・経営のアドバイスを行い、多数の創業支援や、経営者の意思決定を支援した豊富な経験を持つ。

- 資格:

-

- 税理士

- 宅地建物取引士

- SP融資コンサルタント

- キャッシュフローコーチ

- スモールM&Aアドバイザー

- スキューバダイビングライセンス

- アチーバス認定トレーナー

- ※りそなグループが監修しています

マイホームの住み替えとは?

住み替えにはさまざまな形がありますが、ここではマイホーム(持ち家)を所有している方が今の住まいを売って新しい住まいを買うマイホームの住み替えについて紹介します。

マイホームの住み替えを検討するきっかけはさまざまですが、例えば、次のようなものが考えられます。

- 子どもが生まれるので、広い住まいがほしい

- 子どもが独立し、老後の生活を考えると、郊外の戸建ではなく駅近のマンションに引っ越したい

- 経済的に余裕ができたので、ワンランク上の住まいがほしい

- 住宅ローン減税の適用期間が終わる など

住み替えには費用がかかるうえに、住宅ローンについて気を付けるべき点もあります。減税措置等を含め、住み替えにかかるお金について正しく理解し、自分に合った住み替え計画を立てることが必要です。

家の住み替えは2パターン

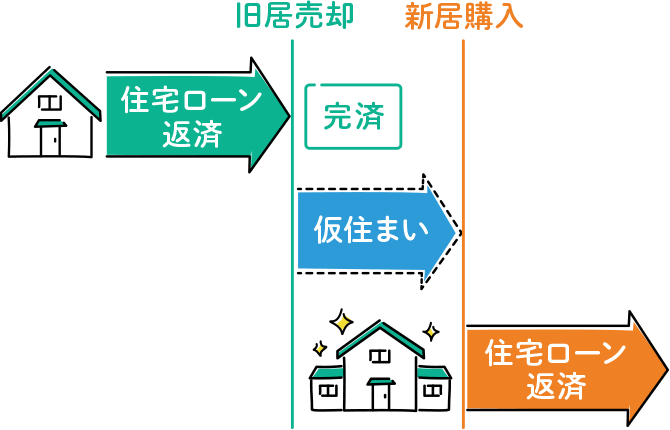

住み替えは旧居の売却と新居の購入のタイミングによって、大きく2つのパターンに分けることができます。「売却先行」と「購入先行」の2つです。

売却先行パターン

先に旧居を売却してから、新居を建築・購入するパターンです。旧居の売却から新居の完成・購入まで、一時的に仮住まいが必要になります。仮住まいを探す手間がかかる、短期間に引越しを2回しなければならないなどのわずらわしさがあります。

また、新居購入の住宅ローン審査の関係で、旧居の売却に時間を取れないということも起こりえます。売却を急いだため、想定より低い価格で売却せざるを得なかったという事態が起こりうるのも、デメリットの一つといえるでしょう。

購入先行パターン

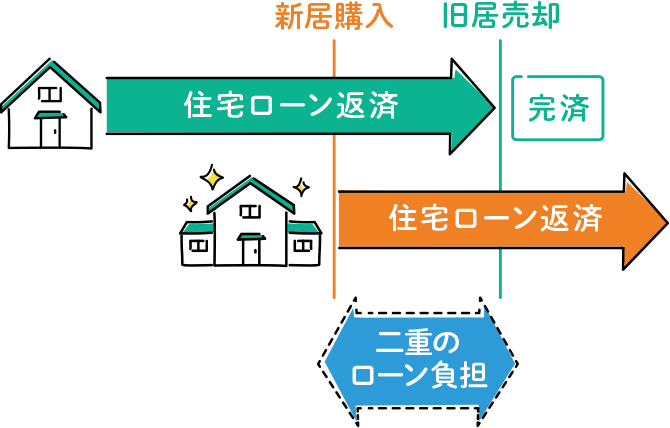

先に新居を建築・購入し、引越しをしたあとに旧居をゆっくり売却するパターンです。仮住まいが不要で引越しが1回で済みます。また旧居を売り急ぐ必要がなく、希望どおりの価格で売却がしやすいというメリットもあります。

この2つを比較すると、購入先行パターンに魅力を感じる人は多いのではないでしょうか。

しかし新居を購入してから旧居の売却までは、新旧2つの住宅ローン返済が重なってしまい、返済負担が重くなるというデメリットがあります。

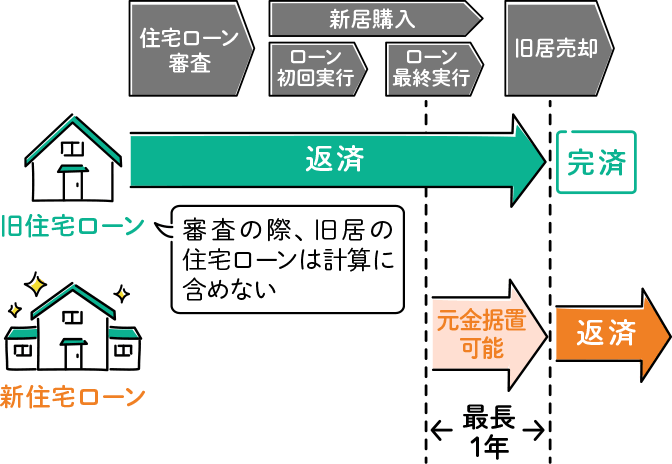

また旧居に住宅ローンが残っている状態で新居購入の住宅ローン審査を受けることになり、審査で不利になるという難しさもあります。詳しくは後半で解説するので、参考にしてください。

- ※りそなの「りそな住宅ローン(住みかえプラン)」では、新居の住宅ローン審査時に、旧居の住宅ローン返済を考慮せずに進められます。新居の住宅ローンについては最長1年、利息のみの支払いとすることができ、ローン負担を軽減できます。

住み替えにかかる費用と税金

住み替えを検討する際には、費用や税金について把握しておくことが大切です。

ここでは住み替えにかかる費用を、旧居の売却時と新居の購入時に分けて解説します。また住み替え特有の費用についてまとめます。

旧居の売却時にかかる費用

旧居の売却時には、主に以下の費用が発生します。

| 費用項目 | 金額の目安 |

|---|---|

| 仲介手数料 | 売買価格×3.3%+6万6,000円(税込) |

| 印紙税 | 1,000円~6万円(売却価格が100万円~5億円以下の場合) |

| 譲渡所得税 |

売却した年の1月1日時点における家の所有期間によって異なる

|

例えば、売却価格が3,000万円の場合、仲介手数料は最大105万6,000円、印紙税は1万円となります。

参考:国土交通省「<消費者の皆様向け>不動産取引に関するお知らせ」

譲渡所得税は住まいを売って利益が発生した場合にかかる税金です。同時に住民税と復興特別所得税も課されます。売却価格から住まいの取得費や売却時の経費を差し引いた金額(譲渡所得)に、所定の税率をかけて計算します。

税率は売却した年の1月1日時点での所有期間によって異なり、5年以下の場合は39.63%、5年超の場合は20.315%です。また売却時に条件を満たした場合、譲渡所得6,000万円以下の部分については軽減税率の14.21%が適用されます。

なお実際の住まいの取得費が不明な場合や売却価格の5%に満たない場合は、売却価格の5%を取得費として計算できます。譲渡所得が発生しない場合、税金はかかりません。

さらに所定の条件を満たすと、「3,000万円の特別控除の特例」の適用を受けられる場合があります。詳細については、ほかの減税措置と併せて後述します。

住宅ローンの残債がある住まいを売却する場合には、以下の費用が追加で発生します。

| 費用項目 | 金額の目安 |

|---|---|

| 抵当権抹消登記費用 | 1万円~2万円程度 |

| ローン一括返済手数料 | 1万円~3万円程度 |

住宅ローンを組んで住まいを購入すると、金融機関によって抵当権が設定されるため、売却時には住宅ローンを完済して抵当権を抹消しなければなりません。抵当権抹消には登記にかかる登録免許税や、司法書士への報酬が必要になります。

抵当権抹消登記費用の具体的な金額はケースによって異なりますが、登録免許税と司法書士への報酬を含めて1万円~2万円程度かかるのが一般的です。

また不動産売却時にローンが残っている場合、売却を進めるためには住宅ローンの残債を一括で支払わなければなりません。

一括返済の際には借りている金融機関に対して手数料を支払います。手数料の金額は金融機関によって異なりますが、1万円~3万円程度かかるのが一般的です。

新居の購入時にかかる費用

一般的に新居の購入時には物件購入費用のほかに、購入額の5~10%程度の諸費用がかかるといわれています。新居を購入する際にかかる主な費用は、以下のとおりです。

| 費用項目 | 金額の目安 |

|---|---|

| 仲介手数料 ※中古物件や土地を購入する場合 |

購入価格×3.3%+6万6,000円(税込) |

| 印紙税 | 1,000円~6万円(購入価格が100万円~5億円以下の場合) |

| 住宅ローンの融資事務手数料 | 融資額の2%程度 |

| 登録免許税 | 土地の所有権移転登記:固定資産税評価額の2.0%(2026年3月31日までは1.5%) 住宅用家屋の新築時の所有権保存登記:同0.4% 中古住宅などの所有権移転登記:同2.0% 抵当権設定登記:住宅ローン借入額の0.4% |

| 登記費用(司法書士報酬) | 5万円~10万円程度 |

| 建物表題登記費用 ※建物を新築する場合 |

10万円程度 |

| 不動産取得税 | (固定資産税評価額-控除額)×4%(2027年3月31日までは3%) ※軽減措置あり |

| 固定資産税清算金 | 旧所有者が払った固定資産税額を日割り精算 |

| 火災保険料・地震保険料 | 火災保険への加入は必須、地震保険は任意 保険料は物件の構造やリスク、地域によって変動する |

- ※上記は主な費用をまとめたものです。これら以外にも費用が発生する場合があります。

住宅ローンを利用する場合には、金融機関への融資事務手数料が必要です。金融機関によって異なりますが、融資金額の2%程度かかるというのが一般的です。

さらに、新居の購入にともない登記手続きも必要となり、登録免許税や司法書士報酬等が必要になります。

建物表題登記は新築した建物を最初に登記する際に行う手続きで、不動産の基本情報を登録します。所有権保存登記は、建物を新築した際にその所有権を最初に登録する手続きです。所有権移転登記は、売買や相続によって不動産の所有者が変わった際に、所有権を前の所有者から自分の名義に移す手続きです。

住宅ローンを利用して購入する際には抵当権設定登記が必要です。登録免許税は借入額の原則0.4%ですが、一定の条件を満たすと0.1%になります。

これら登記の手続きは通常、司法書士に依頼するため、5万円~10万円程度、司法書士への報酬も必要です。

不動産取得税は土地・建物の購入時に課される税金です。ただし住宅購入時には軽減措置があり、不動産取得税がかからないケースもあります。

参考:総務省「不動産取得税」

固定資産税は不動産を所有している人が毎年支払う必要のある税金です。1月1日時点の所有者が納税義務者となるため、年の途中で所有者が変わる場合は日割り精算が行われることが多いです。

参考:総務省「固定資産税」

住宅ローンを利用する場合は、火災保険への加入が通常必須とされています。地震保険については、単体だと契約できないため、通常は火災保険とセットで契約しますが、地震保険への加入は任意です。これらの保険料は、物件の構造やリスク、地域によって変動します。

住み替え独自にかかる費用

住み替え時には、住み替え特有の費用が発生することも理解しておきましょう。

まず新居への引越し代が必要です。3~4人家族の場合は10万円~15万円程度が相場ですが、距離や時期によっては20万円程度かかることもあります。

一時的に仮住まいを利用する場合は引越し代が2回必要になり、さらに仮住まいとなる賃貸物件の費用も発生します。賃料に加え、敷金(家賃の1~3ヵ月分)や礼金(家賃の1ヵ月分)が発生するのが一般的です。

不動産会社に仲介を依頼すると、仲介手数料(上限は家賃1ヵ月分+消費税)も支払わなければなりません。

このほかに不要な荷物の整理のためにトランクルームを利用する場合には、月額数千円~数万円の利用料がかかります。

住み替えをスムーズに進めるには、これらの費用を事前に把握して計画的に準備することが必要です。

住み替えで受けられる

3つの減税措置

先述のように、住み替えを行う際にはさまざまな費用や税金が発生しますが、減税措置を利用できる場合があります。ここでは、住み替えにおいて代表的な3つの減税措置について解説します。

なおこれらの減税措置を受けるには確定申告が必要となるため、忘れずに手続きを行いましょう。

3,000万円特別控除

不動産を売却して利益(譲渡所得)が発生すると、通常は譲渡所得税がかかります。しかしマイホーム売却時に条件を満たせば、譲渡所得が最高3,000万円まで控除されるため、譲渡所得税が発生しない可能性があります。

主な条件は以下のとおりです。

- マイホームに住まなくなって3年以内の売却

- 家屋を取り壊してから譲渡契約を締結した日まで、敷地を貸駐車場などに活用して利益を得ていないこと

- 売手と買手が、親子や夫婦など特別な関係でないこと

- 売却年の過去3年以内に同特例を受けていないこと

参考:国税庁「No.3302 マイホームを売ったときの特例」

この特例は新居での住宅ローン減税と併用ができない点に注意しましょう。住宅ローン減税とは、「住宅の取得等の対価の額又は年末のローン残高のいずれか低い額(※)×0.7%」を所得税や翌年の住民税(一部)から最大13年間控除する制度です。

- ※認定住宅に該当する場合 上限4,500万円

特定エネルギー消費性能向上住宅に該当する場合 上限3,500万円

エネルギー消費性能向上住宅に該当する場合 上限3,000万円

ただし、子育て世帯・若者夫婦世帯が令和6年に入居する場合の上限は下記の通り

認定住宅に該当する場合 上限5,000万円

特定エネルギー消費性能向上住宅に該当する場合 上限4,500万円

エネルギー消費性能向上住宅に該当する場合 上限4,000万円

住み替えを行う際には、新居で住宅ローン減税を利用するか、3,000万円特別控除を利用するかを、具体的な数値をもとに検討する必要があります。Aさんの例を基に考えてみましょう。

- <Aさんの例>

-

- 旧居の売却価格:4,500万円

- 旧居の取得費:2,300万円

- 譲渡費用:250万円

- 新居の購入価格:4,900万円

- 住宅ローン:4,900万円 35年(変動金利0.4%)

- 年収:700万円

- ※旧居の所有期間は5年超、購入物件は新築の省エネ基準適合住宅(子育て世帯あるいは若者夫婦世帯が2024年~2025年に入居する場合)と仮定

Aさんのケースでは旧居を売却した場合の譲渡所得は1,950万円です。売却益が出ているため、本来であれば約396万円の譲渡所得税が発生します。しかし3,000万円特別控除を利用すれば、譲渡所得の1,950万円がすべて控除されるため課税額は0円になります。

住宅ローン減税額は年収等の条件によって異なりますが、Aさんの場合、13年間で最大約347万円が所得税及び住民税から控除される可能性があります。

- ※年収以外にも色々な仮定を置いて計算しているので、Aさんと同じ金額のローン、同じ年収であっても住宅ローン減税額は変わる場合があります。

以上の結果を踏まえるとAさんの場合、3,000万円特別控除を利用したほうが有利になるといえるでしょう。

このように、3,000万円特別控除と住宅ローン減税のどちらを利用すべきかは、売却価格・購入価格・ローン条件など、実際の数値・内容をもとに慎重に検討することが重要です。

買い替え特例

買い替え特例は、新居の購入価格が旧居の売却価格より高い場合に、条件を満たすことで受けられる特例です。

この特例を利用すると、譲渡所得にかかる税金を、新居を将来売却したあとまで繰り延べることができます。税金は免除されませんが、住み替えの際に負担軽減として役立ちます。

特例の適用には、旧居と新居それぞれに条件があります。主な条件は以下のとおりです。

- <旧居の主な条件>

-

- 売却した年の1月1日までの所有期間が10年超

- 売却価格が1億円以下

- 居住期間が10年以上

- <新居の主な条件>

-

- 住宅の床面積が50平方メートル以上(マンションの場合は専有面積)、敷地面積が500平方メートル以下

- 中古マンション購入の場合は原則として築25年以内

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

ただし、この特例も新居での住宅ローン減税との併用ができません。どちらの制度を利用するか、個々の状況に応じて慎重に検討しましょう。

譲渡損失が出た場合の特例

住み替えを行う際に、旧居を売却して損失(譲渡損失)が発生することがあります。

このような場合、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」を利用することで、税負担の軽減が可能です。この特例の利用により、損失分をほかの所得から控除(損益通算)したり、控除しきれなかった分を売却の翌年以降3年間繰り越したりできます。

この特例を受けるための主な条件は、以下のとおりです。

- 自分が住んでいるマイホームの譲渡であること

- マイホームの所有期間が5年を超えていること

- 譲渡されたマイホームが日本国内にあること

なお、この特例は新居での住宅ローン減税と併用することが可能です。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

住み替え時の住宅ローンの注意点

住み替えを行う際、住宅ローンはしっかり考えるべきポイントの一つです。今の住まいを売却した代金で住宅ローンのすべてを返済できない場合とできる場合とに、それぞれ注意すべき点があります。

今の住まいの売却代金で

住宅ローンすべてが返済できない場合

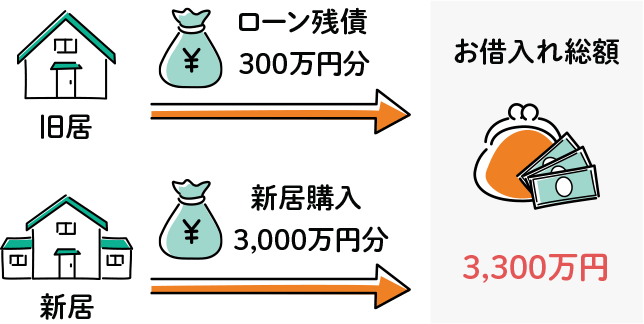

例として「今の住まいの住宅ローンが2,700万円残っているが、住まいは2,400万円でしか売れない」というケースで考えてみましょう。このケースでは、売却代金で住宅ローンを返済しても300万円分のローンが残ってしまいます。

住宅ローンのなかには、この300万円を新居購入時の住宅ローンに含めて借りられるものがあります。新居購入の代金支払い日と旧居売却の日を同日にする必要があるなど、注意すべき点もありますが、気になる方は調べてみるとよいでしょう。

- ※りそなでは「りそな住みかえローン」という商品が、このようなパターンで利用可能な住宅ローンです。

今の住まいの売却代金で

住宅ローン全てが返済できる場合

例として「今の住まいの住宅ローンが2,700万円残っていて、住まいは3,500万円で売れる」というケースをもとに考えてみましょう。

先に今の住まいを売却して、仮住まいをしたのちに新居を購入する「売却先行」パターンであれば、住宅ローンはさほど難しくはないはずです。新居購入時に通常の住宅ローンを利用できるうえに、差額の800万円分を新居購入時に自己資金として利用できれば資金計画は楽になります。

問題は、先に新居を購入しあとから旧居を売却する「購入先行」パターンを希望する場合です。仮住まいの必要もなく、引越しも1回で済むので、購入先行パターンは魅力的ですが、住宅ローンに関しては気を付けなければなりません。

まず旧居の売却までは、旧居と新居の2つの住宅ローン返済が発生します。一時的ではありますが、住居費の負担は重くなってしまいます。

また旧居の住宅ローンを返済している状態で新居を購入することになるため、住宅ローンの審査面で不利になります。というのも、銀行(保証会社)が「この人にはいくらまで貸してよいのか」という審査を行う際に、旧居の住宅ローン返済額を差し引いた形で計算するのが一般的だからです。その分借りられる金額が小さくなり、自分が借りたかった金額では審査に通らない、ということが起こりえます。

これら2つの問題点を解決するのが、りそなの「りそな住宅ローン(住みかえプラン)」です。

新居の住宅ローン審査の際、旧居の住宅ローン返済を特別に考慮せずに審査します。さらに、新居の住宅ローンについては旧居売却までの最長1年間、利息のみの支払いでよいという特徴もあります。

この2つの特徴から、購入先行パターンを希望している人によく利用されています。

まとめ

今回は住み替えの費用や減税措置、住宅ローンの注意点を中心に解説しました。

住み替えには、売却先行と購入先行の2つのパターンがあります。この2つを比較すると、購入先行のほうに魅力を感じる人が多いかもしれませんが、一時的に二重のローンになる、審査面で厳しくなるなど、住宅ローンに関しては注意すべき点もあります。

りそなの「りそな住宅ローン(住みかえプラン)」は、住み替えに関する住宅ローンの問題点をクリアした商品です。今の住まいに住宅ローンが残っていて「購入先行」パターンを考えている方は、検討してみるとよいでしょう。