住宅ローンの繰上返済について

住宅ローンの一部繰上返済・全額繰上返済それぞれの内容と手続き方法をご案内します。

一部繰上返済

一部繰上返済とは

毎月の自動引落しとは別に、追加で返済したい場合にご利用いただけます。

方法は2種類

- 期間短縮型

- 毎月の返済金額はそのままで、返済期間を短縮

- 期日据置型

- 返済期間はそのままで、毎月の返済金額を減額

例えば

当初借入期間:35年

残高:3,000万円

金利:変動1.0%

お借入から3年後に300万円を

繰上返済した場合

| 繰上返済なし | 期間 短縮型 |

期日 据置型 |

|

|---|---|---|---|

| 月々の返済額 | 96,491円 | 96,491円 | 85,922円 約-10,569円 |

| 残存返済期間 | 27年 | 23年 8ヵ月 |

27年 |

| 返済 総額 |

約3,474万円 | 約3,388万円 約-86万円 |

約3,431万円 約-43万円 |

- ※上記は金利が一定だった場合での概算であり、実際の数値と異なる場合があります。

- ※変動金利型をご利用の方は、年2回金利見直しがありますが、5年間はご返済額が一定のため金利上昇により元金の返済が少なくなっている場合があります。一部繰上返済時には、ご返済額の見直しが行われるため、ご返済期間の短縮や毎月のご返済額の減少がご希望にそわない場合もありますのでご注意ください。

一部繰上返済の手続き方法

手数料は0円!

-

STEP

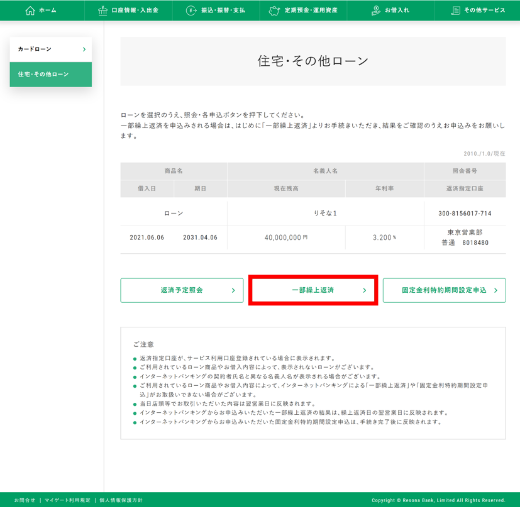

01画面右下の「マイページ」>「お借入れ」をタップしてください。

-

STEP

02「住宅ローン」をタップしてください。

-

STEP

03「一部繰上返済をする」をタップしてください。

-

STEP

04【初回のみ】

注意事項をお読みいただき、「同意する」ボタンをタップしてください。

-

STEP

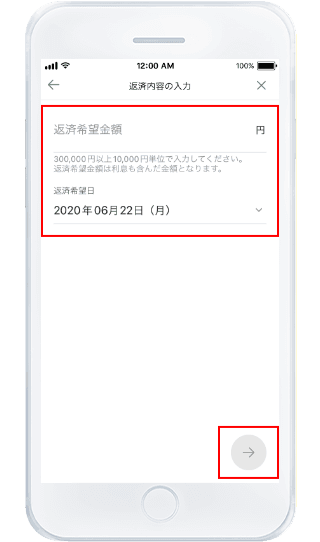

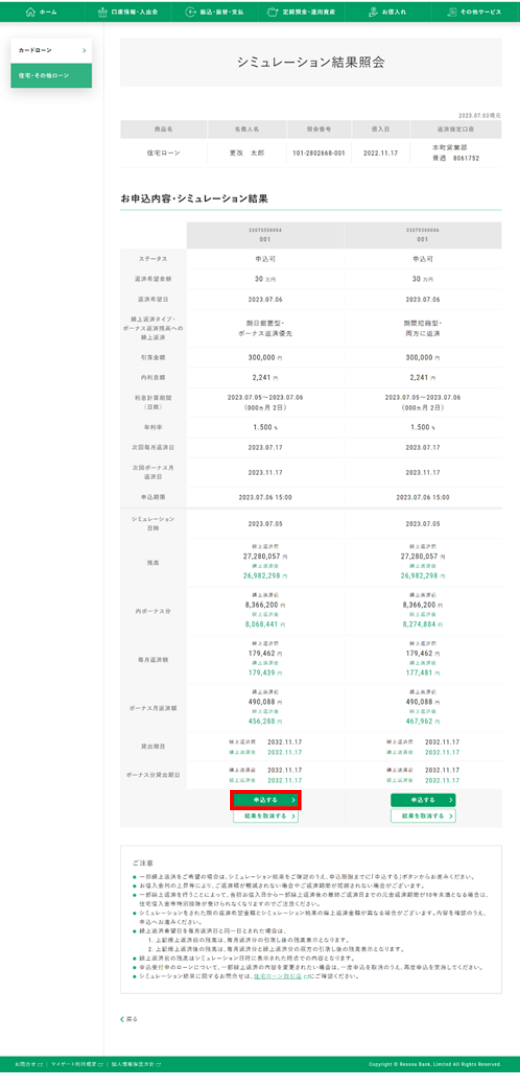

05ご返済希望金額とご返済希望日を入力し、「→」をタップしてください。

-

STEP

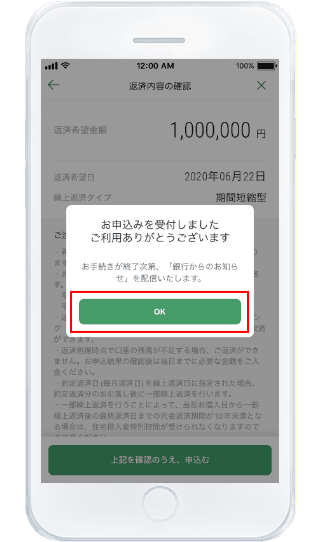

06ご返済希望金額とご返済希望日を確認いただき、よろしければ、「上記を確認のうえ、申込む」ボタンをタップしてください。

-

STEP

07以上でお申込みが完了です。

- ダウンロードはこちら(無料)

-

- ※画像はイメージです。詳細はアプリにてご確認ください。

ご注意事項

全額繰上返済

全額繰上返済とは

残高の全部を返済することを全額繰上返済といいます。全額繰上返済により、返済した元金に掛かる利息を減らすことができます。

お手続き方法

店頭・テレビ窓口での

お手続きとなります

-

STEP

01キャッシュカード、ご返済用預金口座のお届出印、本人確認資料等をご持参のうえご来店ください。

-

STEP

02窓口もしくはテレビ窓口にて銀行員もしくはテレビ越しのオペレーターにお声掛けください。

-

STEP

03銀行員・もしくはテレビ越しのオペレーターがシミュレーションを実施いたします。

-

STEP

04シミュレーション結果を確認し問題がないことを確認の上変更契約書をご記入・ご提出ください。

-

STEP

05指定日に口座から引き落としを行いますのでご確認いただきお手続き完了となります。

ご利用時の注意事項

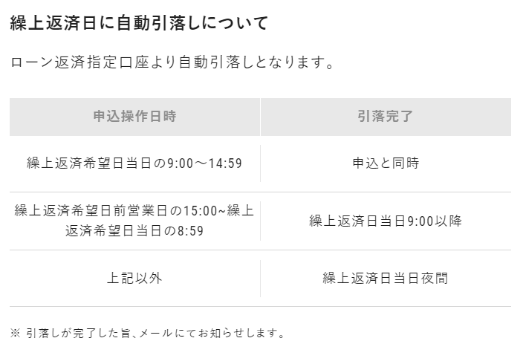

繰上返済時の

利息のお支払い

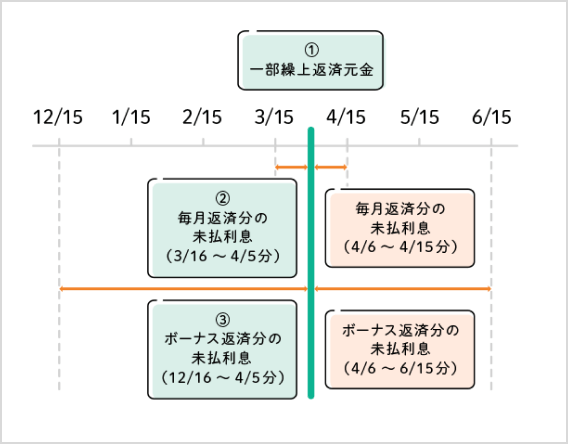

利息は「後払い」となります。毎月返済分に対する利息は1ヵ月毎にお支払い、ボーナス返済分に対する利息は6ヵ月毎にお支払いとなります。そのため、繰上返済をされる場合、前回ご返済日翌日から繰上返済日当日までの未払利息のお支払いが必要です。

例えば

毎月返済日:15日

ボーナス返済月:6月・12月

- 4月5日に一部繰上返済する場合

-

4/5の返済内容

- ①一部繰上返済元金

- ②毎月返済分の未払利息(3/16~4/5分)

- ③ボーナス返済分の未払利息(12/16~4/5分)

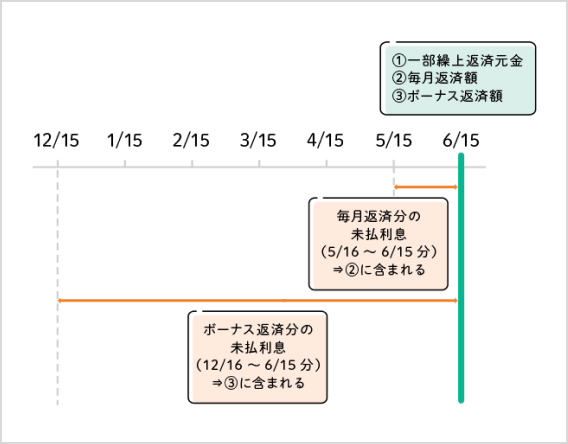

- 6月15日(ボーナス月の返済日)に一部繰上返済する場合

-

6/15の返済内容

- ①一部繰上返済元金

- ②毎月返済額(5/16~6/15の未払利息含む)

- ③ボーナス返済額(12/16~6/15の未払利息含む)

住宅ローン

住宅ローン

契約者向けお得情報!

-

各種ローンの金利が

各種ローンの金利が

下がる! -

家計の見直しで

家計の見直しで

保険料が下がるかも?

住宅ローンを契約している方は団体信用生命保険に加入しているため、保険の見直しをすることで月々の保険料を削減できる場合があります。ぜひ一度見直しのご検討ください。

-

繰上返済もいいけど、

繰上返済もいいけど、

投資も一つの選択肢

住宅ローン金利が低いため、繰上返済に充てる予定の資産を資産運用に回した方した方が利率がいい場合もございます。

繰上返済を実行する前に考慮すべきポイントをご紹介しているので、ぜひご検討ください。 -

住みかえプランも

住みかえプランも

おすすめかも?

現住居売却時に、ローン完済予定であれば、住みかえプランでの住みかえをおすすめします。

住みかえプランは物件を先行購入できるため、ほしい物件の購入タイミングを逃しません!

旧居売却まで最長1年間は借入額の利息のみのお支払いが可能なので、家計への負担を軽減することができます。

ぜひ、一度ご検討ください。 -

割引ありでおトクな火災保険が途中契約可能!

割引ありでおトクな火災保険が途中契約可能!

火災保険もりそななら大手損害保険会社の保険が割引でおトクにご利用いただけます。既にりそなの住宅ローンをご利用中のお客さまも、2年以上のお借入期間があればご利用いただけます。ぜひ、ご検討ください。

-

火災保険じゃ足りないかも?

火災保険じゃ足りないかも?

補償をプラスできるオプション

自分は被害にあわないだろうと思っていませんか?自然災害による住居被害は、地方・都市圏問わず全国的に発生しています!りそながご用意した自然災害サポートオプションは、手軽な上乗せ金利で補償をプラスできます。約定返済額を最大2年分払い戻し又は罹災した家の住宅ローンの最大50%を免除!※

住宅ローン契約後でもご加入いただけますので是非一度ご検討ください。- ※支払いには条件がございます。詳細は以下のリンクからご確認ください。

月々の返済額を減らすことを重視したい方は期日据置型、総返済額を減らすことを重視したい方は期間短縮型がおすすめです