60代の平均貯蓄額は?老後のお金問題に向けて今からできること

公開日:2021/10/21

更新日:2024/04/08

ついひと昔前までは、60歳で定年を迎えた後、退職金や年金を頼りに悠々自適のセカンドライフを送ることは決して珍しいことではありませんでした。しかし今では、退職金、年金、仕事など60代をめぐる状況は大きく様変わりしています。60代になると退職金や年金額も確定してくるだけに、老後資金が足りるのか不安を抱く方も多いのではないでしょうか。ここでは60代のお金事情を紐解きながら、今からできることを考えます。

- 世帯主が60歳代の世帯における金融資産保有額は、金融広報中央委員会(2022年)の調査によると平均1,819万円、中央値700万円となっている。

- 老後資金として3,600万円ほど必要という試算もあり、年金収入だけでは老後の生活費を賄えない可能性がある。

- 今後は、インフレによる年金額の実質的な目減りや医療・介護費の負担増などが予想されるため、固定費の見直し、NISAやiDeCoといった税制優遇制度を活用して、計画的に資産形成を進める。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

ひと昔前からこんなに変わった退職金、年金、仕事

俗に10年ひと昔といいますが、ここ10年ほどの間に60代をめぐる状況は大きく変化しています。どのように変化したのか、退職金、年金、仕事の3つについて、具体的なデータで見てみましょう。

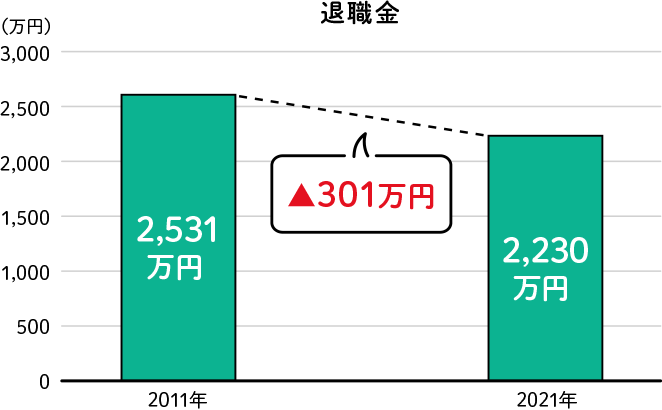

退職金は約300万円減少

出所:厚生労働省「賃金事情等総合調査」

※大学卒業後ただちに入社し、定年まで勤続した場合の退職金額

老後の備えとして、多くの人にとって大きな柱となるのが退職金ではないでしょうか。

その退職金の平均的な水準は残念ながら低下傾向となっています。厚生労働省の「賃金事情等総合調査」によると、大卒者の定年退職金の水準が、2011年では2,531万円 であったのが、2021年では2,230万円 となり、この10年間で約300万円も減少していることがわかります。

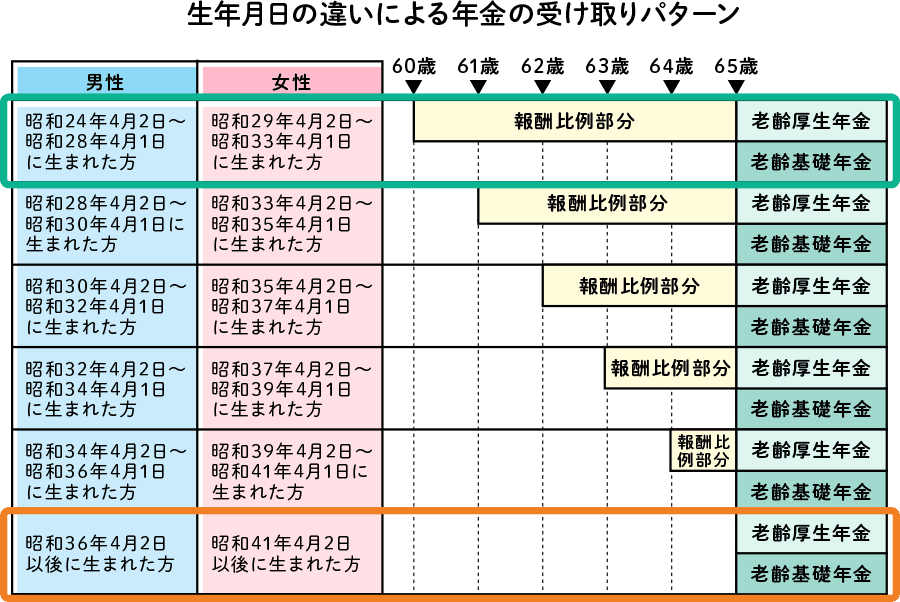

かつては60歳から

もらえた年金は65歳から

横スクロールできます。

出所:日本年金機構

1985年の法律改正で厚生年金の受給開始年齢は60歳から65歳に引上げられましたが、一方で「特別支給の老齢厚生年金」の制度が設けられ、性別、生年月日に応じて、実質的な受給開始年齢は段階的に引上げられてきました。

例えば、2011年4月2日に満60歳を迎えた男性(=1951年(昭和26年)4月2日生まれ)は、60歳から特別支給の老齢厚生年金(報酬比例部分)を受け取ることができました。これに対して、ちょうど10歳年下に当たる2021年4月2日に満60歳を迎えた男性(=1961年(昭和36年)4月2日生まれ)は、60代前半に特別支給の老齢厚生年金を受け取ることはできません。

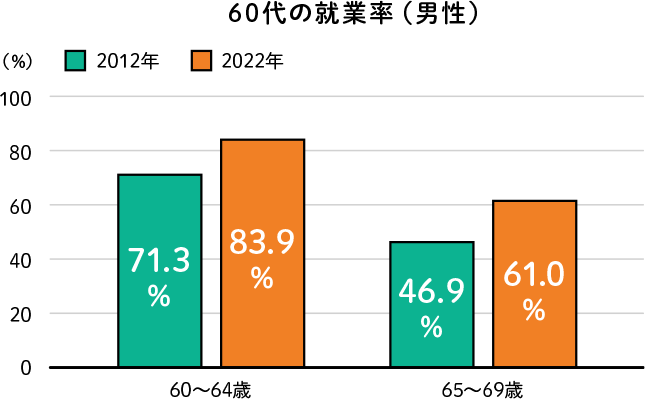

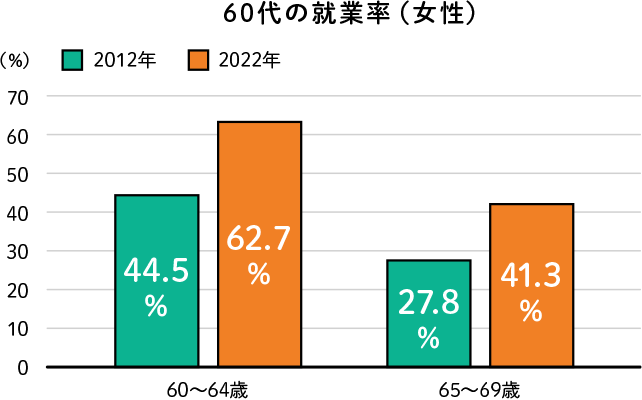

働く60代は10年間で10ポイント以上も増加

出所:厚生労働省「労働力調査」

以前に比べて退職金は減少傾向、さらに年金を受け取れる年齢も後ろ倒しとなる中で、政策的な後押しもあり、働く60代の割合(就業率)は大きく増加しています。

男性の場合で2012年と2022年の60代就業率を比較すると、60代前半(60~64歳)は71.3%から83.9%へと12ポイント上昇、さらに60代後半(65~69歳)は46.9%から61.0%へと14ポイント上昇しています。60代前半(男性)の就業率は2012年時点でもすでに7割を超え比較的高くなっていましたが、2012年時点では50%に満たなかった60代後半(男性)の就業率も2022年には60%を超えています。

60代女性の就業率についても、男性と同様に上昇傾向にあります。60代前半(60~64歳)は44.5%から62.7%に、60代後半(65~69歳)では27.8%から41.3%にそれぞれ大幅に上昇しています。

現在65歳までの雇用確保が法律上、企業に義務付けられていますが、2021年度からは70歳までの就業機会の確保も努力義務となりました。60代以降も希望すれば働きやすい時代になりつつあります。

60代の平均貯蓄額は

いくら?

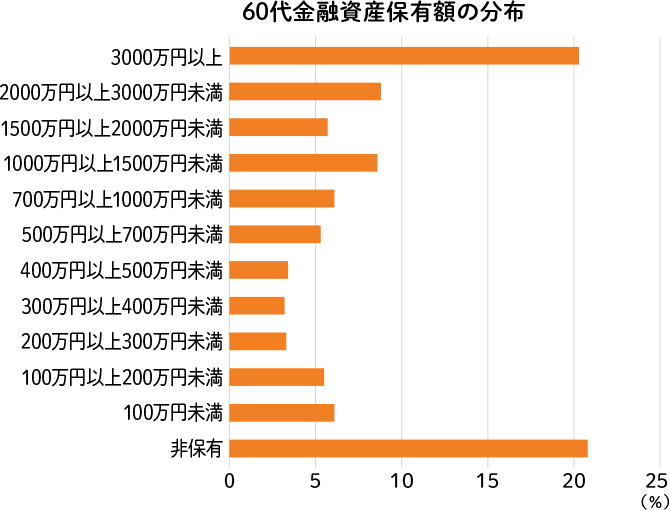

出所:金融広報中央委員会「家計の金融行動に関する世論調査(2人以上世帯)」2022年

金融広報中央委員会の調査(2022年)によると、世帯主が60歳代の世帯における金融資産保有額は平均で1,819万円、中央値は700万円となっています。平均値と中央値(大きい順に並べたときの真ん中となる水準)は大きくかけ離れており、平均を上回る金融資産を保有している人は半分にも満たず、平均値が実態を示しているとは言い難い状況です。また、20.8%の世帯では金融資産を保有していません。金額の分布を見てみると、3,000万円以上の層と非保有の層で二極化していることがうかがえます。

とはいえ、どれくらい老後資金が必要なのかは人それぞれです。以下では老後資金がどれくらい必要なのかを考えてみましょう。

老後資金はいくら必要?

それでは老後資金はどれくらい必要なのか、老後の収支から考えてみましょう。

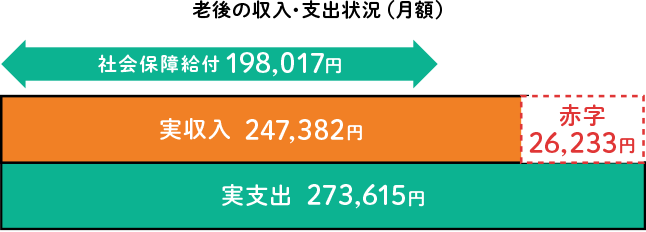

老後の収入・支出状況

出所:総務省 家計調査(家計収支編、2人以上世帯、2022年)、世帯主が60歳以上の無職世帯

出所:生命保険文化センター生活保障に関する調査(2022年度)

総務省の家計調査(家計収支編、2人以上世帯、2022年)によると、世帯主が60歳以上の無職世帯の月間収入・支出は図の通りです。収入のうち、公的年金等の「社会保障給付」が大半を占めており、収支としては毎月26,233円の赤字となっています。

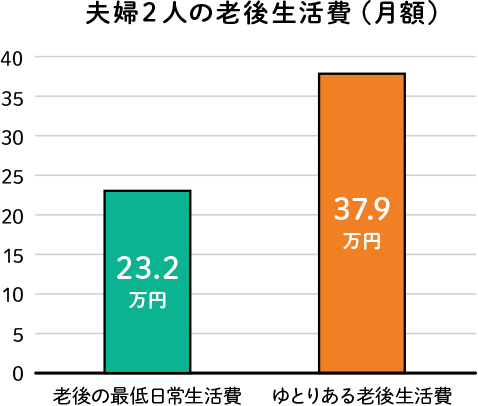

また、生命保険文化センターの生活保障に関する調査(2022年度)によると、夫婦2人の老後の最低日常生活費は月額23.2万円、ゆとりある老後生活費は月額37.9万円必要となっています。ちなみに日本年金機構が発表している2024年度の標準的な年金受給額は23.0万円です。

※平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準。

総じてみると、老後の生活費を年金だけではまかなうのは難しく、多かれ少なかれ蓄えを取り崩しているというのが実態のようです。生命保険文化センターの調査では、公的年金だけでは不十分と感じる人は79.4%、退職金や企業年金だけでは不十分と感じる人は31.4%に達しています。

老後資金は

どれくらい必要なのか?

老後資金がどれくらい必要になるのかは、毎月の取り崩し額(赤字額)に取り崩し期間、すなわち老後の期間を乗じることで計算できます。厚生労働省が発表している2022年簡易生命表によると、年金開始年齢の65歳時点でみた平均余命は男性19.44年(84歳)、女24.30年(89歳)となっています。もっとも、これはあくまで平均であり、65歳の人が90歳まで生存する割合は男性25.5%、女性49.8%にも達しています。総じてみると、65歳で完全に引退して年金生活に入る場合、30年程度の老後期間は見ておく必要がありそうです。仮に毎月の取り崩し額が10万円、取り崩し期間が30年とすると、必要な資金は10万円×12ヵ月×30年=3,600万円となります。

老後のお金に関するリスク

老後に必要な資金を計算してみた結果、現時点で十分な資金を確保できているようにみえても、将来に向けては様々なリスク要因が存在します。ここでは老後のお金に関するリスクを見ていきます。

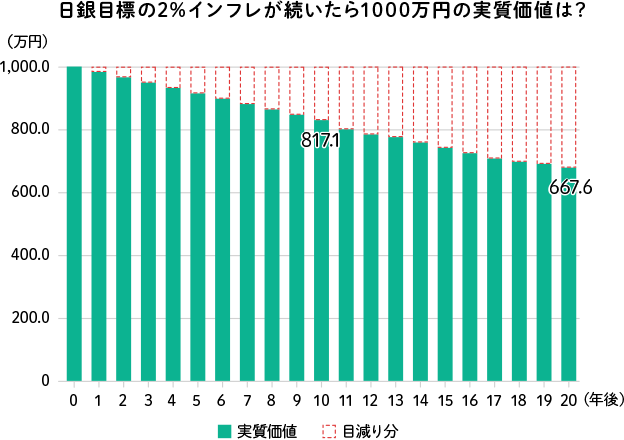

インフレによって現預金の価値が実質的に目減り

日本では長年デフレが続いたため、つい最近まで「物価は下がることはあっても上がらない」というのが半ば常識でした。しかし、ご存じの通りここ数年で状況は一変しました。日本銀行は+2%のインフレ目標(消費者物価指数の前年比)を掲げていますので、長期的に少なくとも年+2%程度は物価が上がるものと想定しておく必要がありそうです。デフレの時代とは異なり、インフレの時代には現金はもとより、インフレ率を下回る金利しかつかない預金の実質的な価値は目減りしていくことになります。例えば現金1000万円の実質的価値は、+2%のインフレが続いた場合、10年後に約817万円、20年後には約667万円まで目減りしてしまいます。

インフレによって年金額が実質的に目減り

出所:厚生労働省発表資料を基に作成

※物価変動率は前年、名目賃金変動率は2年度前から4年度前までの3年度平均の実質賃金変動率に前年の物価変動率と3年度前の可処分所得割合変化率(0.0%)を乗じたもの

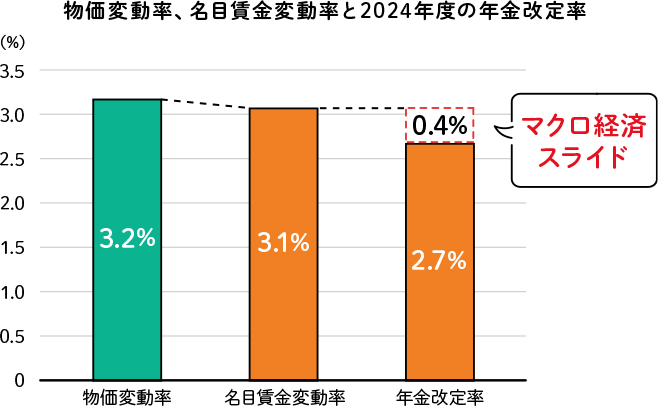

公的年金の金額は物価の変動も加味されて毎年改定されています。しかしながら、「マクロ経済スライド」や現役世代の賃金動向次第で、物価が上昇しても年金の改定率が物価上昇率よりも低い水準に抑制される仕組みとなっています。マクロ経済スライドとは、2004年の年金制度改正で導入されたもので、将来の現役世代の負担が過重なものとならないように年金水準を調整する仕組みです。

例えば、2024年度の場合、物価変動率+3.2%、名目賃金変動率が+3.1%と、名目賃金変動率が物価変動率を下回ったため、名目賃金変動率が基準となり、さらにそこからマクロ経済スライド分(▲0.4%)が差し引かれて、年金の改定率は+2.7%となりました。

なお、物価変動率がマイナスの場合はマクロ経済スライドが適用されないため、デフレの時代には見かけ上の年金額は減っても実質的な価値は維持されやすい状況でした。一方、インフレの時代には見かけ上は年金額が増えたとしても実質的には目減りしていくことに留意が必要です。

増税や医療・介護等の負担増

少子高齢化が進む中、このままでは現役世代に過度に負担が集中しかねないため、これまでも高齢者の負担を増やす方向での様々な制度改正が進められてきましたが、今後もそうした方向性は変わらないとみられます。

1989年に3%から始まった消費税はその後、5%、8%、10%と税率が順次引き上げられてきました。高齢化に伴って増加する社会保障費をまかなう財源としては、現役世代に課税が偏りがちな所得税よりも幅広い世代が負担する消費税が適しているとされるだけに、将来的な税率引き上げの可能性もみておくべきでしょう。

また、医療保険や介護保険についても、後期高齢者(75歳以上)の医療費自己負担割合を原則1割から2割へ引き上げる案や、原則1割となっている介護サービス費用の自己負担割合が2割となる対象者を拡大する案などが検討されており、今後、医療や介護に関する負担の増加も想定されます。

今からできる老後資金の貯め方、増やし方

このように老後の資金に関する不安は尽きないものの、今からでもできることはまだまだあります。

固定費の見直し

生活費を見直す場合、趣味や交際等に関わる費用=変動費の節約を思い浮かべる方は多いですが、一方で意外に大きいのが光熱費や通信費、保険などの固定費です。光熱費や通信費等は、様々なプランを比較して見直しを行うことで思いがけず大きな節約効果につながることも多く、多少面倒でも検討してみる価値はありそうです。また、生命保険は本来ライフステージに応じて見直しすべきものではありますが、実際のところは長年そのままになっていることもしばしばです。例えば、子供が独立して必要性が低下した死亡保障を減らすといった見直しによって、保険料を節約することが考えられます。

働けるうちは働く

働けるうちは働くことで、その間は老後の蓄えを取り崩さずに済めばお金が貯まりやすくなることはいうまでもありませんが、年金の面でも大きなメリットがあります。60歳以降も厚生年金に加入し保険料を納め続ければ、もらえる年金額は増えていきます。

現在65歳までの雇用確保が義務付けられており、さらに70歳までの就業機会の確保も努力義務となっていますので、60歳で定年になった後も働きやすい環境になりつつあります。

年金の繰り下げ受給

働いて収入のある間は年金を受け取らないようにすることなどで、年金の受け取りを遅らせれば(繰り下げ受給)、年金額を増やすことも可能です。例えば、本来65歳から受け取れる年金は最大で75歳まで繰り下げることができ、その場合は年金額が84%も増えます。

運用して増やす

60歳以降も働いて給与などの定期収入があり、月々の生活費を差し引いて余剰資金が多少なりとも生じるのであれば、定期的な積み立てに回すことにより知らず知らずのうちにお金がたまっていくことが期待できます。

資産形成を税制優遇により後押しする制度が近年拡充されていますので、これを利用しない手はありません。

例えば、2024年から制度が変わったNISAは、非課税期間が無制限となり、非課税の限度額も拡大されるなど、使い勝手が大きく改善しました。また、個人型確定拠出年金(iDeCo=イデコ)は、公的年金の被保険者であれば、65歳になるまで掛金を拠出できます(運用は75歳まで可能)。

NISAとiDeCoはどちらを始めるべきか?それぞれの制度の違いや選び方を解説!

60代は退職金などまとまった資金を手に入れる機会も多くなります。これまでに蓄えた資金も含めて無理のない適切な範囲で運用して増やすことも考えられます。

退職金運用について更に詳しく知りたい方は下記の記事もご覧ください。

また、資産は預金や有価証券といった金融資産に限ったものではなく、自宅などの不動産も老後に備えて活用できる資産のひとつと言えます。近年の不動産価格の上昇によって思いがけず資産価値が増えていることも考えられます。その場合は、自宅に住み続けながら、その自宅を担保に老後資金を借りることができる「リバースモーゲージ」の活用なども選択肢となるでしょう。

まとめ

退職金、年金、仕事などに関して、60代がおかれている状況は一昔前とは大きく様変わりしています。

また、60代の平均貯蓄額は1,819万円ですが、資産のある世帯とない世帯は二極化しており、老後資金の不足が見込まれる世帯も多いのが現状です。

「人生100年時代」と言われる中、たとえ平均的な蓄えができていたとしても、インフレや税金、医療・介護等の負担増といった将来のリスクも想定され、不安の種が尽きないと感じる方も多いのではないでしょうか。

とはいえ、今からできることはまだいろいろあり、有利な制度等も活用してセカンドライフに備えることが可能です。

りそなでは、セカンドライフへ向けた備えについてご相談を承っております。お気軽にご相談ください。

老後の資金について相談する!

ライフプラン実現のために

いくら必要?

本記事は2024年4月8日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。