【どっちが得?】NISAとiDeCoはどう違う?制度の特徴と選び方

公開日:2021/04/06

更新日:2025/04/04

資産形成の制度として、よく耳にするNISAとiDeCo。

どちらも運用益が非課税になるというメリットを享受しながら資産形成ができる制度ですが、どちらを始めた方が良いのだろう?と悩んでいる方も多いのではないでしょうか。

NISAとiDeCoの使い分けのポイントは、資産運用の目的や収入状況に合わせて考えることです。また、余裕があれば併用するのもおすすめです。

今回はそんなNISAとiDeCoの共通点や違い、どちらから始めるのがおすすめか、各制度での運用方法などを紹介していきます。

- 【NISAとiDeCoの共通点】どちらの制度も運用によって得た利益が非課税となる。

- 【NISAとiDeCoの主な違い】NISAは資金の引出しが自由であり幅広い商品から選べるのに対し、iDeCoは掛金が所得控除になる税制優遇があるものの、原則60歳まで引出しができない。

- 【資産形成には併用もおすすめ】 どちらの制度にも投資できる金額に上限が設けられているため、資金に余裕がある場合は両方を活用することで、非課税制度を最大限に活かした資産形成が可能になる。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

NISAとiDeCoの共通点と違い

まず、NISAとは、少額投資非課税制度といわれるもので、株式や投資信託などに投資をして、得た利益(運用益)に税金がかからないというお得な制度です。一方、iDeCoとは個人型確定拠出年金のことを言い、こちらも同じように運用益に税金がかからない制度となっています。ただし、iDeCoは自分で自分の年金を貯めるための「私的年金制度」であるという点が大きな特徴です。まずは2つの制度の共通点と違いをまとめていきます。

NISAとiDeCoの共通点

NISAもiDeCoも運用して得た利益が非課税となる点が大きな共通点です。

そもそも運用益が非課税となるメリットというのはどのような意味なのでしょうか?

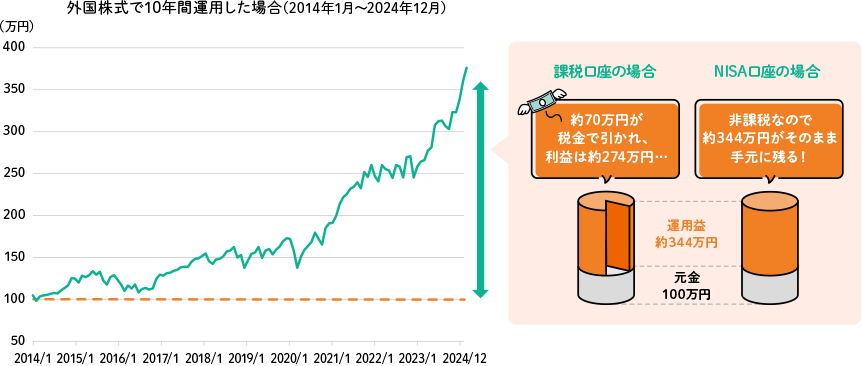

たとえば、先進国株式に投資を行う投資信託で過去10年間、運用していた場合を見てみましょう(下図)。100万円の元本に対し、10年後には資産が約444万円に増えているという結果になりました。もし、非課税制度を使わずに運用をしていた場合は、利益に対し20.315%の税金がかかることになりますので、(444万円-100万円)×20.315%=約70万円も税金がひかれ、手元に残る資産は374万円になってしまいます。これが非課税になるということは、手元に444万円がそのまま残るということです。

運用益が非課税になるメリットが、非常に大きいことをお分かりいただけるかと思います。

横スクロールできます。

(出所)ブルームバーグのデータよりりそなアセットマネジメント作成

外国株式:MSCI-KOKUSAI(配当込み、円換算ベース)

手数料は考慮していません。

NISAとiDeCoの違い

一方、NISAとiDeCoでは、年間の投資上限や購入できる商品、資金の引出しなどにおいてそれぞれ下記のような違いがあります。

横スクロールできます。

NISAとiDeCoは運用の目的で使い分けるのがポイント

それでは、どちらの非課税制度を選ぶのがよいでしょうか。今回は「運用の目的から決める」という観点からいくつかのパターンをご紹介します。

セカンドライフのための資金を準備したい:iDeCo

まず、iDeCoを利用した方が良いケースとしては、退職後の資金を貯めたいと目的が明確に決まっている場合です。掛金が所得控除になることや、受取り時の税制メリットもあるため、退職後の資金を貯めるという目的を達成するのにはiDeCoが最もお得な制度であるといえます。

また、60歳まで原則引出しができないことも、確実に資金を貯められるという点で退職後の資金を準備するのに適していると考えられます。iDeCoはいわば、年金のための「割れない貯金箱」のようなものなので、貯めていても途中で使ってしまいそうだ・・・という方にもiDeCoはおすすめです。

ライフイベントのための資金を準備したい:NISA(つみたて投資枠/成長投資枠)

例えば、子供の教育費や住宅ローンの頭金、車の購入など、ライフイベントごとのまとまったお金のために、資産運用でお金を貯めていきたいという場合はNISAの活用がおすすめです。理由は、iDeCoでは60歳まで引出しができないため、60歳よりも前に使う予定の資金を貯める用途には向いていないからです。

その点、NISAはいつでも引出しが可能であることから、自分自身のライフイベントに合わせて柔軟に活用することができます。

NISAのつみたて投資枠と成長投資枠を併用すると、毎月最大30万円の積立が可能です。

まとまったお金がないという場合にも、毎月数万円ずつ積立を行い、長期間かけて運用をすれば、しっかりと大きな出費に備えた資産形成を行うことも可能です。

まとまった金額を一括投資したい:NISA(成長投資枠)

NISAのつみたて投資枠とiDeCoは、積立での運用しか行うことができません。そのため、まとまった資金を一括で運用したい場合は、NISAの成長投資枠を使うのがよいでしょう。ただし、成長投資枠も、一年に使える非課税枠は240万円までという制限があります。それ以上の金額で投資をしたい場合は、課税口座で買い付けをする必要があり、当然ながら、NISAの税制メリットは享受できないため、注意しましょう。

自由に投資先やタイミングを選択して投資を楽しみたい:NISA(成長投資枠)

NISAの成長投資枠は個別の株にも投資が可能であることに加え、投資信託もつみたて投資枠と比較すると幅広い商品の中から選ぶことができます。

また、積立投資だけでなく、まとまった資金を投資することができるため、非課税の制度を活用するにあたり、「自分自身で好きなタイミングで購入したい」、「さまざまな商品の中から選んで投資をしたい」というように、投資そのものを楽しむ目的をお持ちの方はNISAの成長投資枠の活用がおすすめです。

元本割れのリスクを避けて非課税メリットを享受したい:iDeCo

NISA制度の中では基本的にリスクのある投資商品しか購入することができないため、NISA制度を活用する際には、常に元本割れの可能性があります。一方iDeCoの運用商品は、自分の年金を貯めるための制度というその趣旨から、投資信託以外に元本確保型の定期預金なども存在するという特徴があります。したがって、元本割れの心配をせずに、とにかく非課税メリットを享受したいといった場合にはiDeCoを活用することをおすすめします。

ただし、iDeCoで、元本確保型の商品を選択した場合、当然、よりリターンの高い(リスクのある)投資商品を選択した場合と比べて資産を増やしていくことは期待できないため、運用益が非課税となる税制メリットは小さくなってしまう、もしくはほとんど期待できない可能性がある点には注意が必要です。

それでも、掛金の全額所得控除や受取り時の退職所得控除、公的年金控除は投資商品を積み立てたときと同じように享受できます。

長期間にわたって資金を積み立てていく場合には少しでも運用をしてお金を増やしていく選択をとることがおすすめではありますが、「どうしても元本確保型の商品が良い」という場合や「100%投資商品は怖いのでまずは少し元本確保型の商品も持っておきたい」というような場合には、iDeCoを使うと良いでしょう。

資産形成には、NISAとiDeCoの併用がおすすめ

ここまで、NISAとiDeCo、どちらを活用すべきかについてお伝えしましたが、NISAとiDeCoは別々の制度なので、併用することが可能です。

したがって、資金に余裕がある方は、NISAのつみたて投資枠・成長投資枠・iDeCoの3つを全て併用して、国の制度をフル活用した資産形成を行うこともできます。

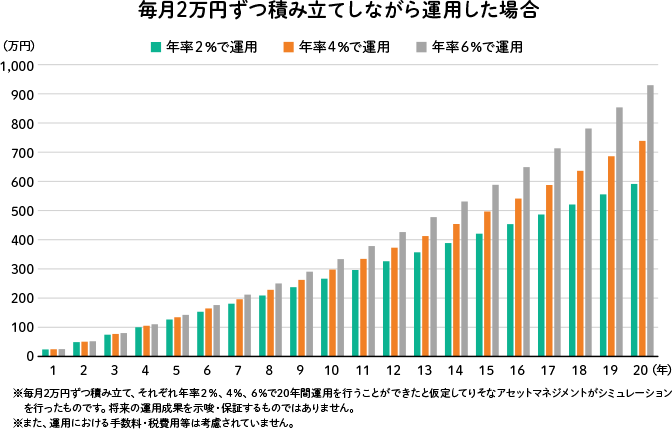

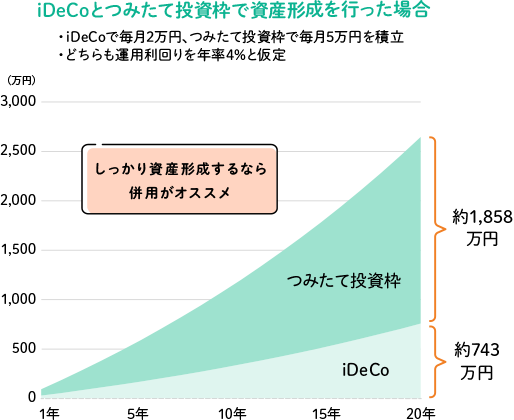

そもそも、資産形成を考える上で、NISAとiDeCo、どちらか一方を使っていれば十分かというと、必ずしもそうではありません。なぜなら、どちらの制度も投資可能な金額に上限があるためです。iDeCoで毎月掛けられる上限金額は、加入者の職業などによって異なりますが、例えば会社員や公務員の方の場合は毎月の上限額が2~2.3万円程度となっています。掛金が仮に2万円であった場合、iDeCoに加入してしっかり退職後の資金を貯めていたつもりでも、仮に加入期間を20年とすると、20年で拠出した金額は合計480万円となります。これを年率2%、4%、6%で運用できたとしてシミュレーションを行うと、下記のようなグラフで資産額の推移を示すことができます。20年後のそれぞれの資産は約595万円、約743万円、約936万円となりますが、人生100年時代と言われる中、iDeCoで運用した資産だけでは、セカンドライフに十分な金額とはいえない可能性もあります。

- ※金融庁の資産形成シミュレーターを元にりそなアセットマネジメントが作成

一方NISAでは、成長投資枠とつみたて投資枠をあわせて合計1,800万円まで投資をすることができます。こちらは金額としてはかなり大きいですが、この金額で十分だと考えるかどうかは、それぞれのライフスタイルによって異なり、個人差があるかと思います。

したがってまずは、ご自身が考えるこれからの生活でどのくらいお金が必要か、いくらあれば安心なのか、などを大まかでも良いのでイメージしてみることが大切です。

- ※退職後の資金がどのくらい必要なのかについて詳しく知りたい方はこちらのコラムもご覧ください。

将来のため、と思って無理をしながら大きな額を資産運用に回す必要はありませんが、ご自身の将来に必要な資産額を考慮しながら、毎月の収支に余裕がある方は、iDeCoとNISAを併用し、非課税制度をフル活用しながら資産形成を行っていくことがおすすめです。

また、3つ全てと言わなくとも、例えば、手元のまとまった資金を一括で運用しながら、退職後に向けてコツコツ毎月貯めたい方は、まずは、成長投資枠とiDeCo、まとまった資金は無いけれど、将来に向けて非課税制度をフル活用した積立を行いたい方は、まずは、つみたて投資枠とiDeCoを併用する、途中で引出したいのでNISAのつみたて投資枠と成長投資枠を併用する、などご自身の考え方や状況に合わせて併用を行うと良いでしょう。

NISA、iDeCo、それぞれどんな商品で運用すればいい?

NISAもiDeCoも、購入または加入する金融機関によって、取扱商品は異なりますので、ここでは商品を大きなカテゴリーに分けて説明していきます。

まずは運用できる期間を確認!

まず、商品を選ぶうえで、確認したいのは「運用できる期間」です。

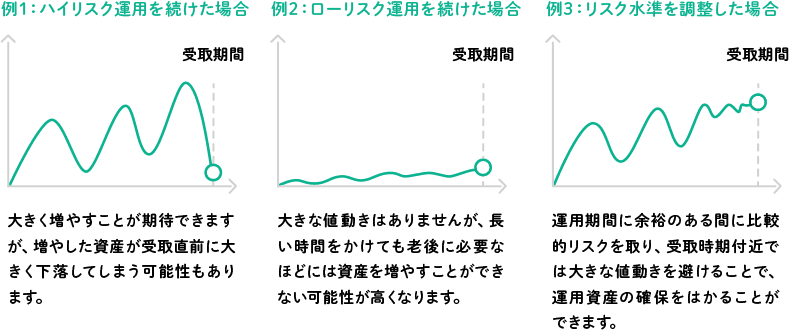

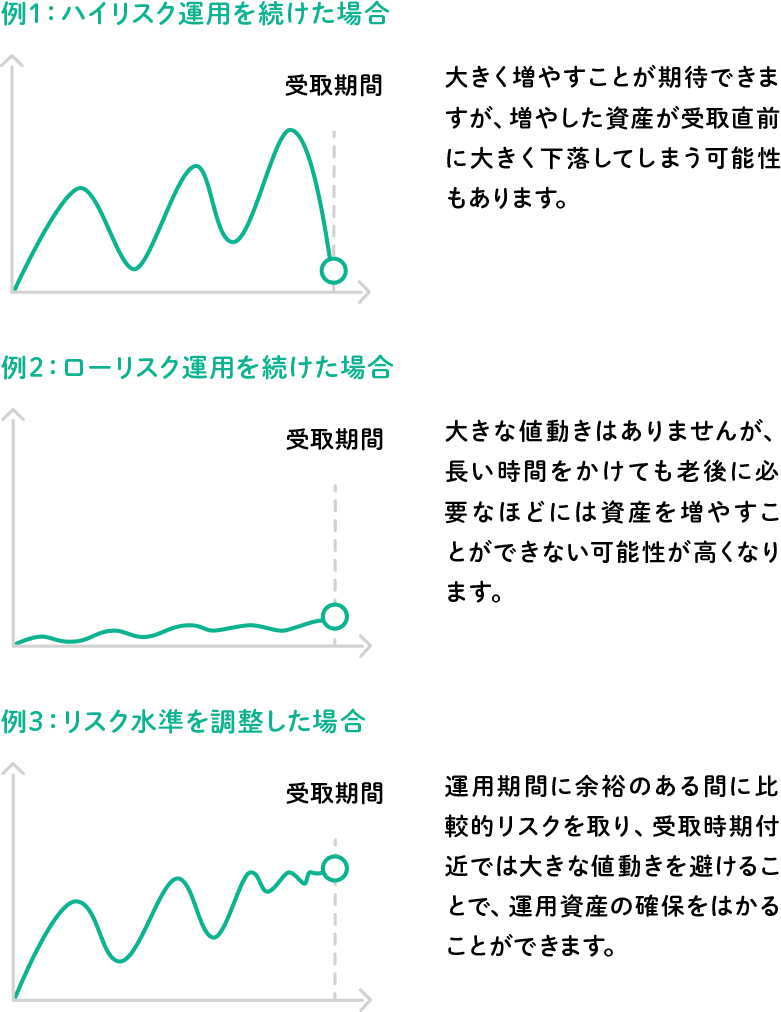

投資をすると当然、投資先の資産の値動きに合わせて資産が増減します。運用の世界ではこの、価格のぶれ幅のことを「リスク」と呼びます。投資と聞くと、どのくらいの収益がでるかという「リターン」の部分に注目してしまいがちですが、ご自身の大切な資産を着実に増やしていくためには、過度なリスクを取りすぎないように注意することも非常に大切です。

一般的に、運用できる期間が長ければ長いほどリスクを取れると考えられています。

これは、運用できる期間が比較的長い場合は、一時的に損失が出ても運用を継続して価格の回復を待つことができるためです。反対に、運用できる期間が短い場合は、大きな損失が出た時に運用をやめなければならない可能性があるため、リスクの大きな運用を避けた方が良いと考えられています。

もちろん、運用期間に関わらず安定的な運用が良い、という方もいるかと思います。

したがって、安定的な運用を希望する場合、または運用期間が短い場合は、比較的リスクが抑えられた安定的なバランスファンド等での運用がおすすめです。

しかし、長い運用期間をかけて、ローリスクの運用を続けていた場合は、将来に必要な金額まで資金を貯められない可能性があります。このため、10年以上などの長期間で運用を考えている場合には、比較的高いリターンで運用して、増やしておきたい、という方も多いと思います。この場合は、高リスク・高リターンである株式ファンドや、株式資産の比率の高いバランスファンドなどを選ぶとよいでしょう。

お任せしたい人はターゲットイヤー型

一方、資産を解約する時期が近づいた時に、ハイリスクの運用を続けていると、受取直前に資産が大きく下落してしまう可能性もあるため、注意が必要です。特にiDeCo等では、「ターゲットイヤー型」という商品が導入されているケースが多くなってきています。これは、目標の年に向けて、徐々にリスクを抑えた資産配分に自動的に変更してくれる商品です。ご自身で商品を変更したり、動きを見ながら解約するタイミングを考えるのが面倒、という方は、このような商品を選んでおくのもおすすめです。

まとめ

NISAもiDeCoも、どちらも投資して得られた運用益が非課税となるお得な制度であり、どちらを使ったらよいか迷っている方も多いのではないでしょうか。

全体として、NISAの方が好きなタイミングで引出せるなど、より柔軟性が高く、iDeCoは掛金が所得控除になるといった、より手厚い税制メリットがあるという違いがあります。

資産運用の目的が退職後の資金を貯めることであればiDeCo、退職後までの間に使う可能性がある資金の運用はNISAという目的による使い分けと、まとまった資金で運用したいのか、積立投資でコツコツためていくのかなど、希望する運用方法を決めれば、ご自身が活用するべき制度や商品が見えてきます。もちろん、資金に余裕があれば全ての制度を併用することがおすすめです。非課税制度を上手に活用し、お得に資産形成を始めてみましょう。

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円からつみたて投資が可能

- 取引に応じて、りそなクラブポイントがたまる

など、NISAを気軽にはじめやすい特徴があります。

りそなの「つみたてボックス」なら、アプリから簡単にNISAを利用して、投資信託が始められます。アプリがおすすめのコースを表示するので初心者の方でも投資信託を選びやすいのが特徴です。

投資信託でどの商品を購入するか迷っている方は、こちらのシミュレーションもご参考ください。

何からすればいいか

わからないという方は…

4問で運用方法・商品を

サクッと診断

また、りそなの「iDeCo」では

- 運営管理手数料が0円でサポートも充実

- 選びやすい商品ラインナップで信託報酬もお得

- 使いやすいWebサービス

など、初心者の方も安心して始められる特徴があります。

本記事は2025年4月4日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。