20代の平均年収は?年齢・男女別の金額と平均貯金額・貯金を増やすコツ

公開日:2019/11/19

更新日:2025/09/09

20代の平均年収や平均貯金額について、気になる方もいるのではないでしょうか。

平均年収は20代の前半と後半で100万円ほどの差があり、性別によっても異なります。また、平均貯金額はそれほど多くはなく、20代の約35%は貯金ができていないのが現状です。

ですが、早い段階で貯金をしておくことで、いざというときに資金不足で悩まずに済むでしょう。

そこで本記事では、20代を中心とした年代別・男女別の平均年収や平均貯金額を紹介します。将来のために必要な資産作りの方法も併せて紹介しますので、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

- ※りそなグループが監修しています

20代の平均年収は?

年代別・男女別の平均年収と手取り

はじめに、20代を含めた年代別・男女別の平均年収と手取りを見ていきましょう。

年代・男女別の平均年収

国税庁の「令和5年分 民間給与実態統計調査」による年代別・男女別の平均年収は、次のとおりです。

横スクロールできます。

| 年齢 | 全体 | 男性 | 女性 |

|---|---|---|---|

| 19歳以下 | 112万円 | 133万円 | 93万円 |

| 20~24歳 | 267万円 | 279万円 | 253万円 |

| 25~29歳 | 394万円 | 429万円 | 353万円 |

| 30~34歳 | 431万円 | 492万円 | 345万円 |

| 35~39歳 | 466万円 | 556万円 | 336万円 |

| 40~44歳 | 501万円 | 612万円 | 343万円 |

| 45~49歳 | 521万円 | 653万円 | 343万円 |

| 50~54歳 | 540万円 | 689万円 | 343万円 |

| 55~59歳 | 545万円 | 712万円 | 330万円 |

| 60~64歳 | 445万円 | 573万円 | 278万円 |

| 65~69歳 | 354万円 | 456万円 | 222万円 |

| 70歳以上 | 293万円 | 368万円 | 197万円 |

| 全体平均 | 460万円 | 569万円 | 316万円 |

なお、この金額は税金や社会保険料が控除される前の総支給額であり、手取りではありません。

上表を見ると、全体と男性の平均年収は55~59歳まで増加していますが、女性は25~29歳をピークに大きな増加なく推移しています。

20代男性・女性の平均年収と手取り

一般的に、20代前半(大卒1~3年目)は勤続年数が短く、ほかの年代と比べても男女ともに平均年収は低い傾向です。

20代後半では、前半に比べて平均年収が100万円程度増加しています。ただし、上昇幅は男性のほうが大きく、男女間で差があるという結果です。女性は20代後半以降の大きな年収の変化が見込みにくい可能性があるため、その点も踏まえて貯金の計画を立てることが大切でしょう。

なお、平均年収から税金や社会保険料を差し引いたものを「手取り」といい、年収の約8割が目安です。

20代はいくら貯金しているの?

中央値と平均貯金額をチェック

ここでは、20代の平均貯金額や中央値についてご紹介します。

「家計の金融行動に関する世論調査 単身世帯(2024年)」によると、20代の貯金を含めた金融資産保有額の平均は161万円でした。この金額を5年間で貯めるには、1ヵ月当たり約2万6,800円を貯金していく必要があるでしょう。

20代全体の金融資産保有額の割合は、次のとおりです。なお、金融資産には、現金や預金、投資信託、株式、債券などが該当します。

| 金融資産の保有額 | 割合(%) |

|---|---|

| 非保有 | 36.6 |

| 100万円未満 | 26.3 |

| 100~200万円未満 | 9.5 |

| 200~300万円未満 | 4.9 |

| 300~400万円未満 | 4.8 |

| 400~500万円未満 | 2.4 |

| 500~700万円未満 | 4.6 |

| 700~1,000万円未満 | 4.0 |

| 1,000~1,500万円未満 | 2.4 |

| 1,500~2,000万円未満 | 0.4 |

| 2,000~3,000万円未満 | 0.4 |

| 3,000万円以上 | 0.0 |

出典:J-FLEC「家計の金融行動に関する世論調査 単身世帯(2024年)」

上表を見ると、金融資産非保有の割合が最も多く、貯金ができていない人が36.6%いることがわかります。一方、20代で1,000万円以上の貯金がある人は全体の3.2%でした。

なお、20代の金融資産保有額の中央値は15万円です。

中央値とは、データを小さいほうから大きいほう(またはその逆)へと順に並べたときに中央に来る数値をいいます。平均値は極端に大きい(小さい)数字の影響を受けやすいため、中央値のほうが実態を反映しているといえるでしょう。

データを見るときは、平均値だけでなく、中央値も確認することをおすすめします。

20代で貯金ができない理由

「家計の金融行動に関する世論調査 単身世帯(2024年)」によると、年収が1,200万円以上のうち、23.5%は金融資産を保有していません。

また、キャリアを積んでいる30~50代でも、30~40%の人が金融資産を保有していないという結果です。一方、20代で金融資産がある人もいることから、年齢や年収よりも、貯金をすることへの意識が重要といえるでしょう。

人生のなかには「お金のため時」があります。まずは、自分の収入をすべて自分のさじ加減で使える独身の時期です。

結婚すれば家族としての収入になり、マイホームの購入や子どもの教育費など、家族のための支出が増えるため、給料から貯金にまわせる金額も限られます。

20代の貯金は、長い目で考えると取得できるマイホームや家族旅行の回数、子どもの進学先、老後の生活スタイルなど、あらゆる選択に影響してくるといっても過言ではありません。

20代だからまだ早いと考えず、30代で増えるライフイベントに備えて早い段階から意識して貯金することが大切です。

20代での貯金が役立つタイミングはどのようなとき?

20代のうちに貯金しておくことで、将来のライフイベントに役立ちます。ここでは、具体的なライフイベントと費用の目安を解説しますので、参考にしてください。

一人暮らしをはじめたいとき

一人暮らしをはじめる際には、物件の家賃や敷金・礼金、仲介手数料、火災保険料、引越し費用など、まとまった資金が必要です。また、新生活で使用する家具家電なども用意しなければならず、実家にあるもので足りなければ新たに購入する必要があります。

また、無事に引越しが完了したら新生活がはじまるため、引越しの初期費用だけでなく新生活を維持することも考えなければなりません。2024年の総務省「家計調査報告(家計収支編)」によれば、一人暮らしでの1ヵ月の平均生活費は16万9,547円です。

結婚を考えているとき

結婚する際は、結納金や婚約指輪、挙式、披露宴などで、まとまった資金が必要です。ほかにも、結婚指輪の購入や新婚旅行の費用を考慮しておかなければなりません。

「ゼクシィ結婚トレンド調査 2024」によれば、結納から新婚旅行までにかかる結婚費用は全国平均で454.3万円、首都圏では492.1万円です。

前述したように、20代の金融資産保有額は平均値が161万円、中央値が15万円であることから、新郎新婦2人で捻出するのは厳しいかもしれません。

結婚にかかる費用は、ご祝儀や両家からの援助金でカバーするほか、新郎新婦2人で負担して支払う傾向にあります。

しかし、ご祝儀・援助金は地域差や両家の経済力などで違いがあるため、想定していた金額に達しない可能性もあるでしょう。

また、新婚生活の費用も考慮すると、資金に余裕がなければ万が一に備えられなくなります。

マイホームを購入したいとき

マイホームを購入する際は、不動産取得税や登録免許税など、購入費以外の諸費用も含めて費用を算出する必要があります。

住宅金融支援機構「2023年度 フラット35利用者調査」によれば、新築物件の平均価格は約3,600~5,300万円です。一括現金での支払いは現実的ではないため、住宅ローンの利用が一般的でしょう。

住宅ローンは、借入金額が多ければ多いほど月々の返済額が大きくなり、家計を圧迫する可能性があります。安心して生活するためにも、住宅購入費の1~2割ほどは貯金しておくのが賢明です。

将来に備えていくら貯金すればいい?

必要貯蓄率から計算しよう

将来的に必要な貯金額はいくらなのかと悩む人もいるかもしれません。将来の必要貯蓄額は、「人生設計の基本公式」を利用して計算するとよいでしょう。

「人生設計の基本公式」とは、老後に「現役時代の何割の生活水準で暮らすか」を決めて、それまでに「手取り年収の何割をためるべきか」という必要貯蓄率を割り出すための公式です。

<人生設計の基本公式>

必要貯蓄率=(平均手取り年収×老後生活費率-年金額-現在資産額/老後年数)/(現役年数/老後年数+老後生活費率)×平均手取り年収

この公式を見ると複雑に感じる人もいると思いますが、計算自体は難しいものではありません。

現役年数の部分には「定年までにこれから貯蓄できる年数」をあてはめますが、一般的には今から65歳までの年数です。

老後年数は65歳から生きる年数を入れます。老後生活率は現役時代の7割が目安ですが、自分がイメージする将来像にあてはめて計算することも可能です。

なお、手取り年収は現役時代を通しての平均年収をあてはめることとされていますが、まだ20代で先々のことがわからない場合は大まかでも構いません。

仮に算出された必要貯蓄率が20%なら、手取り収入の20%を定年になるまでずっと貯蓄していけば将来の必要貯蓄額に到達します。

例えば、現在の手取り年収が240万円なら、年間に貯蓄すべき金額は20%の48万円で、1ヵ月当たり4万円のお金が必要です。

約40年ある現役時代のうちには収入額が変動することもありますが、収入がいくらになっても算出された同じ割合を貯蓄していきます。

また、結婚すればパートナーと合算して計算し直し、子どもができれば教育費を現在の貯蓄額からマイナスして計算し直しましょう。住宅購入時の頭金を支払った場合も同様に、お金の動きがあるごとに必要貯蓄率も見直しが必要です。

老後を見据えて貯蓄をしていても、結婚資金が近く必要になるかもしれませんし、結婚後は住宅購入や子どもの教育費などが必要になることも考えられます。

今からはじめる貯蓄が今の自分の生活と、将来の自分の生活を支えるお金であることを意識していきましょう。

20代から貯金するための3つのコツ

ここでは、着実に貯金するためのコツを紹介します。これまで貯金に取り組んでも順調に続けられなかった方は、今後取り組む方法の一つとして参考にしてください。

家計簿を活用して無駄な支出を減らす

1,000円以下の支出など、金額の細かい買い物は忘れやすい傾向にあるため、支出の自覚がないまま浪費を続けている人もいます。

細かな買い物のなかには、節約できるものが含まれている可能性があるため、まずは無駄な支出を洗い出して自覚することが重要です。

無駄遣いを把握するには、家計簿アプリを活用するとよいでしょう。

アプリによっては、スマートフォンでレシートを読み込み自動入力できるほか、収支のグラフ化も可能です。収支を可視化して、削減できる部分から減らしてみてください。

無理なく続けられる金額・方法で貯金する

貯金をはじめる際に重要なのは、継続できる目標を立てることです。例えば「1ヵ月に5万円ためよう」と決めた場合、達成できない月があるかもしれません。達成できなかったことが貯金に対するモチベーションに影響をおよぼし、挫折のきっかけになってしまう可能性が考えられます。

順調に貯金するためには、無理なく継続できる金額や方法を選択するのが効果的です。1日100円の貯金を1ヵ月達成したら来月は200円など、実現可能な方法を見つけましょう。ほかにも、毎日購入していた飲料を月の半分に抑えるなど、独自のルールを設けるのも有効です。

貯金が苦手な人には「先取り貯金」がおすすめ

貯金が苦手な人は、「先取り貯蓄」を実践してみてください。先取り貯蓄とは、給料が入ったら使う前に貯畜金にまわす方法です。

「お金が余ったら貯金する」という方法では、先の公式で算出した金額をためていくのは難しいですが、一定割合がすでにわかっていれば先取り貯蓄もしやすくなります。月々の生活は、給与から貯蓄を除いた残りの額でやりくりする癖をつけましょう。

先取り貯蓄の方法は、給与天引きできる財形貯蓄や口座振替による積立定期、積立式投資信託などがあります。まずは、若い世代でもはじめやすい少額投資を検討してみましょう。

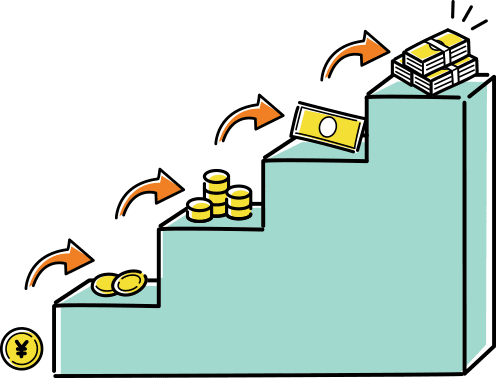

20代のうちに資産運用を検討しよう

預貯金の利息よりも運用益が期待できれば、その分貯蓄にまわす額を減らすことが可能です。とはいえ、大切な将来の資産ですから、できるだけリスクを最小限に抑えることも考慮しなければなりません。リスクを抑えた投資法として挙げられるのは「NISAを活用した積立投資」です。

例えば、60歳までに1,000万円ためる想定で算出してみましょう。

横スクロールできます。

| 貯金した場合 | 年率5%で運用した場合 | |

|---|---|---|

| 25歳からはじめた場合 | 月々2万4,000円 | 月々約9,000円 |

| 35歳からはじめた場合 | 月々3万4,000円 | 月々約1万8,000円 |

このように、貯金をはじめる時期が早いほど月々の貯金額は少なく済み、運用することで毎月の負担をさらに軽減できます。ここでは、積立投資信託とNISA制度について解説しますので、運用を検討する際にお役立てください。

積立投資信託

積立投資信託は、毎月決められた金額を積み立てながら投資信託で運用していく方法です。毎月無理のない金額での積み立てが可能なため、リスクを抑えて取り組める投資法といえます。

運用期間が長くなるほど複利効果が期待できるので、早いうちからはじめるのがおすすめです。

投資を行う際には、経済情勢のあらゆる調査や分析が欠かせません。そのため、投資初心者や、調査に時間を割けない人にとっては取り組みづらいと感じることもあるでしょう。投資信託は、専門家が投資家に代わり運用するため、投資初心者でも安心感を持ってはじめられます。

一般社団法人 投資信託協会の「2024年 投資信託に関するアンケート調査報告書」によれば、20代の投資信託保有率は27.5%、そのうち7割近くが後述するNISA制度(つみたて投資枠)を活用しているという結果です。

また、投資信託保有者における積立投資の利用は年々高まっており、20代では86.1%が利用しています。

NISA制度

NISAとは、投資信託などの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。口座を開設する年の1月1日時点で18歳を迎えていれば、誰でも利用できます。

2024年の制度改正により、NISA制度は大きく生まれ変わりました。

例えば、成長投資枠は年間240万円、つみたて投資枠は年間120万円、年間最大360万円へ投資可能額が拡大、また、非課税期間も無期限となりました。

近年NISAを利用する20代が増加していますが、2024年の制度改正が後押しとなり、さらに利用者増加が見込まれます。

まとめ

20代の人のなかには、まだ貯金をしていない人もいますが、長い人生のなかでは結婚やマイホーム購入など、まとまったお金が必要になる場面があります。

そのため、まだ早いと思わず、20代は人生のなかでもお金を貯めやすいときであることを理解して、意識的に貯金することを心がけましょう。

将来の必要貯蓄額は、「人生設計の基本公式」で算出した貯蓄割合分のお金を、毎月給料から先取り貯蓄するのが理想です。

また、貯金だけでなく資産運用も検討してみましょう。運用期間が長いほど複利効果が高まり、資産が増えやすくなります。20代は時間を味方につけて長期間の運用が可能なため、少額でも積立投資の効果が期待できるでしょう。

積立投資のメリット・デメリットを知りたい方は、下記記事でも解説していますので、併せてご覧ください。

積立投資についても

詳しく見てみましょう!

こちらもおすすめ:

積立投信をはじめる理由

また、最近では投資に関心を持つ若い人も増加傾向にあり、新社会人になったタイミングで運用の相談をする人も少なくありません。りそなでは、お客さまが抱える将来への不安に寄り添った、丁寧なサポートをいたします。

銀行によっては予約が可能な店舗、土日営業している店舗、平日遅くまで営業している店舗がありますので、ご都合に合った店舗をご利用ください。

銀行の店舗は基本的に立地が良いため、相談の予約をしたうえでお気軽にお立ち寄りください。

4問で運用方法・商品を

サクッと診断

※りそな銀行・埼玉りそな銀行のみ

本記事は2025年9月9日時点の情報に基づいて作成しておりますが、将来の相場や市場環境等、制度の改正などを保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。