何を選べばいいの?年代でみる資産運用

興味はあるけど、なにを選べばいいの?という方向けに、あなたに合った商品をご提案します。

年代で見る資産運用

就職・結婚等のライフステージの変化をきっかけに将来に備える20代!

20代になって自由にお金が使えるようになった方も多いと思います。将来に向けて時間をたっぷり使うことができる20代は資産形成を始める絶好のチャンスです!これから貯蓄を始めるという方には積立での先取り貯蓄を検討してみるとよいでしょう。

20代で始めるきっかけは?

将来の資金に漠然とした

不安がある

老後2,000万円問題という言葉もある通り、老後には大きな資金が必要になります。今のような低金利では預金しただけでは資産は増えないので、20代の早いうちから資産形成をし、将来へ備える方が増えています。

就職・結婚など人生の転機を

きっかけに将来に備える

20代の方の多くは、結婚式など、ライフイベントで発生する費用も多くなり始める年代のため、お金の使い方を検討するいいきっかけになります。

家族や友人に

おすすめされて

20代の早いうちにNISAやiDeCoなどの税制優遇制度を活用し資産形成を始める方が増えています。家族や友人が始めており、おすすめされたことをきっかけに始められる方も多いです。

ご案内します

口座開設から購入まで

マイゲートで完結!

-

-

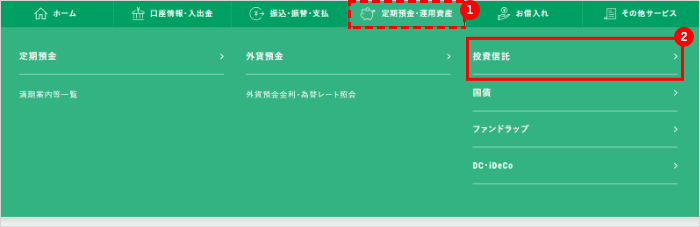

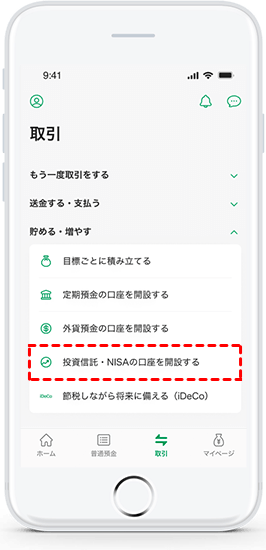

マイゲートにログインして、画面上部のナビゲーションメニューの「定期預金・運用資産」から「投資信託」を押下します。

マイゲートにログインして、画面右上のナビゲーションメニューの「定期預金・運用資産」から「投資信託」を押下します。

-

-

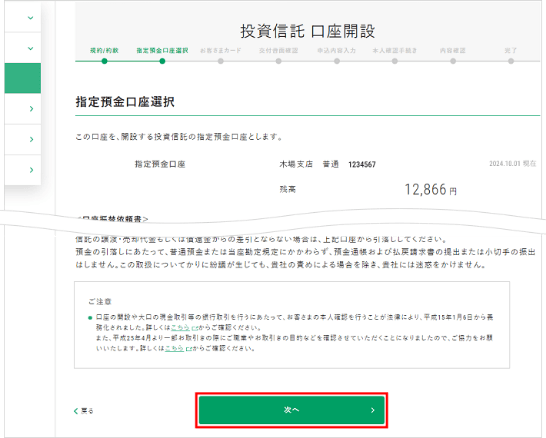

「口座開設はこちら」→ご確認事項を確認後「上記内容を確認し、同意して次へ」を押下して、振替先となる普通預金口座を選択して「次へ」を押下します。

-

-

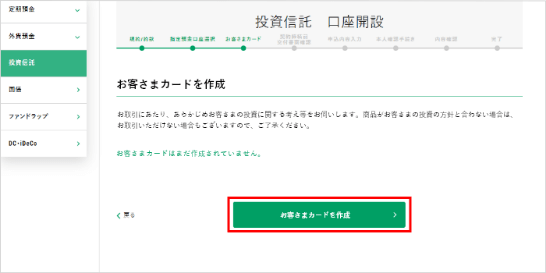

お客さまの投資経験や保有資産・リスク許容度等お伺いします。「お客さまカードを作成」を押下し、流れに沿ってその他の項目をご入力いただきます。

-

-

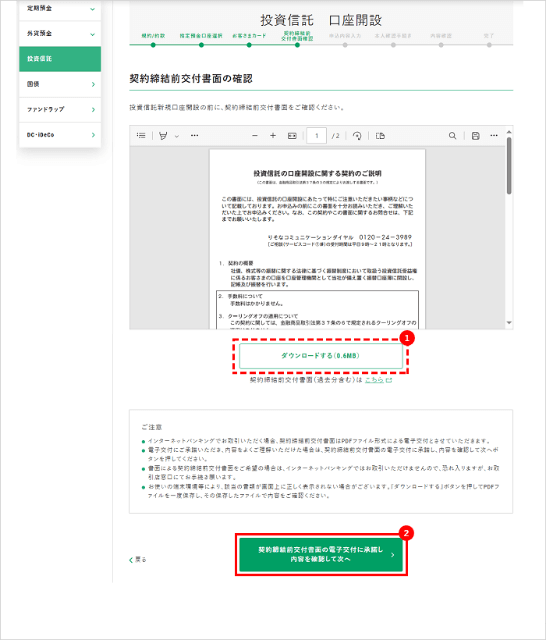

「契約締結前交付書面」をダウンロードし、ご確認いただいた後、ボタンを押下します。

-

-

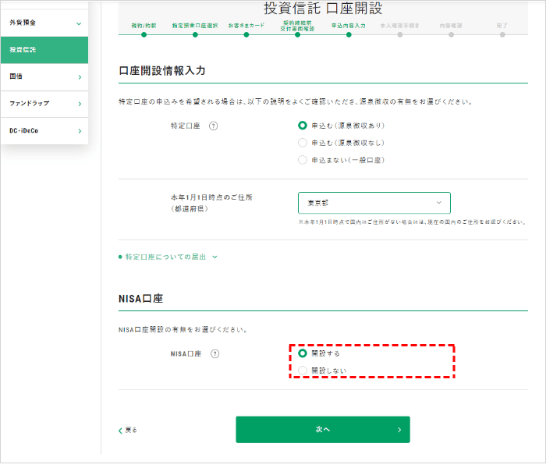

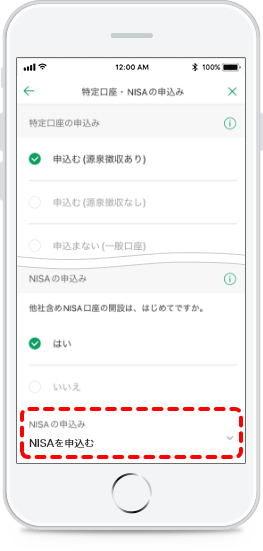

NISA口座の開設をご希望の方は「開設する」をご選択ください。

-

-

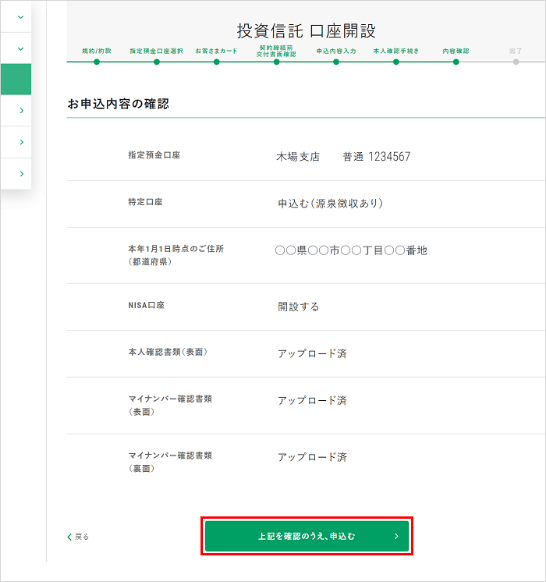

本人確認書類とマイナンバー確認書類の写真をアップロードいただき、申込内容に間違えがないか確認いただき「上記を確認のうえ、申込む」を押下します。

-

-

お申込み完了!通常最短4営業日で口座開設完了です。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。

投資信託に関する注意事項

- ※投資信託は値動きのある有価証券等に投資しますので、株価、金利、通貨の価格等の指標に係る変動や発行体の信用状況等の変化を原因として損失が生じ、元本を割込むおそれがあります。

- ※投資資産の減少を含むリスクは、投資信託をご購入のお客さまが負うこととなります。

- ※投資信託へのご投資では、商品ごとに定められた手数料等(お申込金額に対して最大3.85%(税込)のお申込手数料(購入時手数料)、純資産総額に対して最大年2.420%(税込) の運用管理費用(信託報酬)(※)、基準価額に対して最大0.5%の信託財産留保額、その他運用に係る費用等の合計)をご負担いただきます。手数料等の合計については、保有金額または保有期間等により異なるためあらかじめ記載することができません。

(※)一部のファンドについては成功報酬が別途かかります。成功報酬は運用状況等により異なるためあらかじめ記載することができません。(2024年1月4日現在) - ※投資信託は預金でなく、預金保険の対象ではありません。また当社を通じてご購入いただいた投資信託は投資者保護基金の対象ではありません。

- ※投資信託の募集・申込等の取扱いは当社、設定・運用は投資信託委託会社が行います。

- ※商品ごとに手数料等およびリスクは異なります。詳細については、店頭に用意しております最新の「投資信託説明書(交付目論見書)」および一体としてお渡しする「目論見書補完書面」を必ずご覧ください。なお、「投資信託説明書(交付目論見書)」は当社Webサイトからもダウンロードできます。

- <マイゲートでのお取引き>

-

- ※個人のお客さまの場合、原則として日本にお住まいの成年に達した方によるお取引きとさせていただきます。

- ※インターネット専用ファンドの取扱いは、マイゲート(インターネットバンキング)のみの受付となります。

商号等:株式会社りそな銀行 登録金融機関 近畿財務局長(登金)第3号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会 一般社団法人 資産運用業協会

商号等:株式会社埼玉りそな銀行 登録金融機関 関東財務局長(登金)第593号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会

商号等:株式会社関西みらい銀行 登録金融機関 近畿財務局長(登金)第7号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会

商号等:りそなアセットマネジメント株式会社 登録金融機関 関東財務局長(金商)第2858号

加入協会:一般社団法人 投資信託協会 一般社団法人 資産運用業協会

資産運用は20代から始めることで複利効果を最大化できるかもしれません!

ぜひ一度自分に合った資産形成方法と商品はなにか診断してみましょう!