退職金運用で失敗しないための注意点とリスク回避法

公開日:2019/04/25

更新日:2021/08/27

退職金を賢く増やして、安心して老後生活を送りたいと考えている人は多いでしょう。しかし、いったいどこに相談すればいいのかよくわからない方もいるのではないでしょうか。中には、退職金を増やすためには、何に気をつければいいのかわからず不安に感じている方もいるかもしれません。ここでは、老後の生活に必要な金額についてご紹介するとともに、退職金を増やすための運用方法や注意点も詳しく解説します。ぜひ参考にしてください。

目次

- ※りそなグループが監修しています

老後を生きるために退職金の運用が大事

厚生労働省が発行した「平成28年簡易生命表」によると、男性の平均寿命は80.98歳、女性は87.14歳となっており、定年が60歳であった場合、平均余命は男性で約23年、女性で約28年と相応の年月があります。

しかしながら、2019年3月現在、年金受給の年齢は65歳からとなっており、今後は受給年齢がさらに引き上げられる可能性も否めません。そのため、退職してから年金受給までの間は、特別な収入源がない限り、手持ちの資金を生活費に充てていかなくてはならないのです。

したがって、資金を減らさないように工夫することが重要です。たとえば、日々の生活費を今一度見直し、できる限り節約していくことで、資金の減少を防ぐことはできます。しかし、節約にも限界はありますので、限られた資金で老後を過ごすのは大変です。

では、ゆとりをもって老後生活を送るためにはどうすれば良いのでしょうか。その打開策のひとつとして考えられるのが「資金を増やす」という選択肢です。退職金を運用して資金を増やせれば、年金受給の有無にかかわらず、老後の生活にゆとりが生まれるかもしれません。

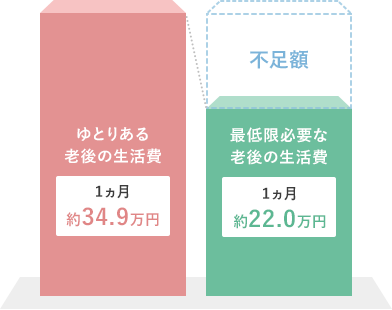

老後の生活費は毎月22万~35万円

公益財団法人の生命文化センターによると、夫婦ふたりでの老後の最低日常生活費は月平均22.0万円であり、ゆとりある老後の生活費であれば月平均34.9万円となっています。ゆとりある老後生活とは、旅行やレジャー、趣味や教養など、退職後にできた時間を有意義に過ごすための費用のことです。

この結果は、夫婦ふたりで暮らした場合を想定していますが、前述の平均余命と合わせて考えてみると、男性が60歳で退職した場合、平均余命は約23年ありますので、月22.0万円×12ヵ月として、年間で264万円、23年間で約6,072万円が必要になる計算です。

また、ゆとりのある老後生活を送りたいのであれば、月34.9万円×12ヵ月として、年間で約418.8万円、23年間で約9,632.4万円が必要です。

65歳以降は公的年金の受給が始まる予定のため、手持ちの資金を取り崩すことは減っていくと考えられますが、60歳で退職する場合、少なくとも退職から5年間は手持ち資金が必要です。年齢を重ねるごとに、健康面での出費も考えられますので、資金はできるだけ確保しておきたいところです。

退職金運用は大きくわけて3つ

りそなで資金を増やす方法として考えられる「退職金運用」は、「ファンドラップ」「投資信託」「円定期預金」の大きく3つにわけることができます。ここからは、3つの退職金運用について詳しくご紹介しますので、ぜひ比較検討してみてください。

ファンドラップ

ファンドラップとは、お客さまごとに違う投資の目的などを確認して「投資一任契約」を結び、投資先ファンドの選定から資産配分、運用状況の報告まで資産運用の様々な一連のサービスを総合的に提供する商品です。

投資に対するお考えや、投資できる期間、お客さまの保有する金融資産額など、お客さまごとに状況はさまざまです。ファンドラップはそれらの状況に応じて判定されたお客さまに適したリスク水準で運用するための最適な資産配分を提案してもらえることがメリットのひとつです。

また、投資一任契約に基づき、投資のプロが選定したファンドが自動的に購入されますので、お客様ご自身でファンドを選ぶ必要はありません。その後も、定期的な資産配分の見直しやファンドの売買など、面倒な管理を全てりそな銀行におまかせすることができるため、投資の知識がない方、時間がない方でも始めやすい商品といえます。

ただし、運用を一任することになるため、投資する投資信託の手数料に加えて、資産配分比率の見直しや運用状況の報告書作成等にかかる手数料を負担いただく点や、元本保証がないため場合によって元本割れを起こす可能性がある点には注意しておきましょう。

- ※りそなファンドラップに関するご注意事項はこちら

投資信託

投資信託とは、複数のお客さまの資金を集めて、いくつかの投資先で資産運用し、その運用成果をお客さまに分配する仕組みの商品です。投資銘柄の選択はファンドマネージャーといわれる運用の専門家が行いますので、専門家のノウハウを活用できます。

先ほど説明したファンドラップと異なるのは、お客さま自らがどのファンドに投資するのか選定し、売買のタイミングも判定する必要があるという点です。

投資信託のメリットは、少額購入が可能なことです。りそなのマイゲートでは月1,000円から購入できるため、投資を始めたばかりの人や、試しに投資をしてみたいと考えている人にはおすすめです。

また、ご自身で個別の株式や債券などの銘柄を購入するのとは異なり、投資信託は一つの商品で複数の銘柄に投資を行いますので、リスクの偏りを防ぎバランスのよい投資ができます。

投資信託もファンドラップと同様に、運用をプロに任せることになるため手数料が必要な点や、元本保証がない点は注意が必要です。

円定期預金

円定期預金とは、3ヵ月、6ヵ月、1年など一定の期間(満期)までは原則引き出すことのできない預金のことで、一般的に「定期預金」といわれます。元本保証されているので、元本とともに利息を受取ることができます。普通預金に預金するよりも金利が高い点がメリットです。

一定期間までは原則預金を引き出すことができないのが円定期預金ですが、途中解約も可能です。ただし、途中解約をしたときには、利息がつかないこともありますので気をつけましょう。

必要な資金は守り、余った資金を投資にまわす方法も

「ファンドラップ」「投資信託」「円定期預金」について解説しましたが、「いったいどれが自分に合っているのか判断できない」と、お困りの方も多いでしょう。そんな方におすすめなのが、りそなの退職金コース。「円定期預金」で必要な資金は確保しつつ、当面使う予定のない資金を投資にまわすプランなど、攻めと守りを両立しながら退職金を運用できます。投資やファンドラップがはじめての方でも、一人一人に合った資産運用をプロがご提案。口座がない方でも無料で相談が可能なので、一度店頭でシミュレーションしてみてはいかがでしょう。

退職金運用の注意点

老後の資金確保のために退職金運用をする際には、次の3つに注意しましょう。

退職金に税金がかかる場合がある

退職金に税金がかかる場合があります。国税庁の「退職金と税」によると、勤続20年以下と20年超えで控除額に違いがあり、控除後の課税対象金額により所得税率が異なります。詳しくは国税庁のページをご確認ください。

所得税分が差し引かれることに気をつけておくことで、おおよその手取り退職金を想定できます。

短期的なリターンを狙うのではなく、長期目線での運用を

資産運用において気をつけなくてはならないのは、ハイリターンを求めすぎてハイリスクになってしまうことです。特に、退職後から年金受給までは収入源となるものがなくなるため、できるだけリスクは避けたいところです。ハイリスク・ハイリターンよりもローリスク・ローリターンで長く運用することが大切です。

ローリスク・ローリターンで資産運用をするには、長くコツコツと続けていくことが最も効果的といわれます。短期的には、利益が出ることも、損失が出ることもあるかもしれません。運用は長期間で検討できるような計画をたてるようにして、短期間でハイリターンを得ようとしないように注意してください。

安心・信頼できるプロに相談することが大切

老後の生活費を確保するために資産運用をすることは効果的であると考えられますが、リスクが高い運用の仕方には注意しなければなりません。元々の退職金を減らすような結果になれば、そもそも何のために資産運用をしているのか目的が分からなくなってしまうからです。

投資において、「リスクはない」と言い切ることはできません。金融商品において「絶対」はありませんので、安易に「儲かる」という言葉にのせられないようにしましょう。

こういったリスクとリターンのバランスを見極めるためにも、まずはプロに相談することをおすすめします。たとえば投資先を選択する場合や、投資ファンドの過去の実績や今後の展望などを見極める場合などには、プロに相談することで自分に合ったものを提案してもらえます。特に資産運用の経験がない場合は、何から始めればよいか見当がつかず、せっかくの機会を逃してしまうこともありますので、銀行の相談窓口などを利用してみましょう。

りそなは、半世紀を超える資産運用の歴史を持っており、良好な運用実績により外部機関からも高い評価を受けています。お客さまの年金を中心に運用してきた歴史から、なるべくリスクをおさえながら安定したリターンを長期的に実現するためのノウハウを培ってきました。このノウハウを、ファンドラップのサービスなどを通じて個人のお客さまにもご提供することで、お客さまにより良い生活を送っていただくお手伝いをいたします。

ぜひ大切な資産の運用を検討される場合は、お気軽に相談窓口をご利用ください。

まとめ

退職後の生活費に余裕を持たせるための方法として、「貯蓄」だけでなく「資産運用」という選択肢もあることがおわかりいただけたかと思います。「ファンドラップ」「投資信託」「円定期預金」という3つの退職金運用についてご紹介しましたが、それぞれメリットや注意点は異なるため、しっかりと比較検討することが大切です。

退職金は老後の生活費の基となる大切な資金です。自己判断で大きなリターンを求めようとすればするほど、その分リスクも大きくなってしまいます。その結果、逆に資産を減らしてしまう可能性も否めません。そういった失敗を避けるためにも、信頼できるプロに相談しましょう。少しでも不明なことがある場合は、ぜひこの機会にりそなの相談窓口をご利用ください。

何からすればいいかわからない

という方は…

4問で運用方法・商品を

サクッと診断

本記事は2021年8月27日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。