一時金?年金?退職金の受け取り方法を考える

公開日:2022/01/28

セカンドライフを支える柱の一つである退職金。企業によっては一時金だけでなく、年金受け取りも選択できるケースがあります。また、確定拠出年金の場合も、一時金と年金(あるいは併用)が選択できるようになっています。受取方法によってそれぞれメリット、デメリットがあります。ここでは自分にあった方法を選ぶためのヒントをご紹介します。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

一時金と年金の違いとは?

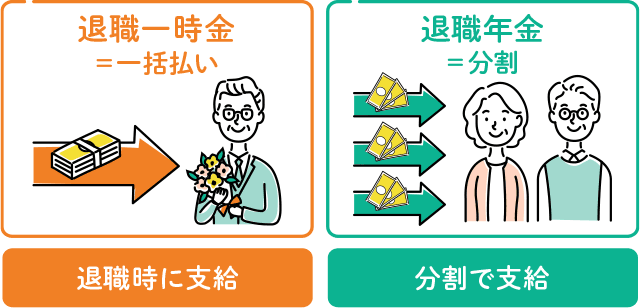

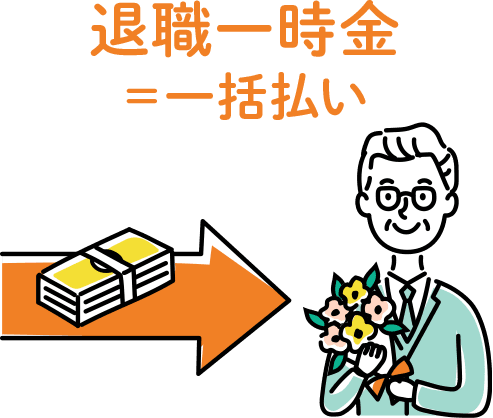

退職金(企業型確定拠出年金を含む)の受け取り方法は「一時金」と「年金」の二つがあります。

一度に全部受け取る方法が「一時金」、分割して受け取る方法が「年金」です。

受け取り方の違いはもとより、税金のかかり方もそれぞれで異なります。一時金で受け取った場合には退職所得として所得税・住民税の課税対象となり、年金の場合には雑所得として所得税・住民税の課税対象となります。

また、一時金と年金を選択できる場合、受け取り総額は通常、一時金より年金の方が多くなります。

一時金受け取りのメリット・デメリット

まずは、退職金を一時金で受け取った場合のメリットとデメリットについてみてみましょう。

メリット 税金面の優遇が大きい

退職金を一時金で受け取る場合のメリットは税金面での優遇が大きい点です。

日本の所得税は超過累進課税といって、所得が多くなるほど増加部分に対して高い税率が適用される仕組みになっています。

しかし、退職金については、長年の勤務に対する報酬の後払いと解釈されるため、金額が大きくても税負担が重くならないようになっています。具体的には次のように計算された「退職所得」が所得税、住民税の対象となります。

退職所得=(退職金額 - 退職所得控除額) × 1 / 2

- ※退職所得控除額

-

- 勤続20年以下のとき:40万円×勤続年数

- 勤続20年超のとき :800万円+70万円×(勤続年数-20年)

退職所得の計算では、上の式にあるように勤続年数に応じた退職所得控除を差し引くことができます。つまり、退職所得控除の範囲内であれば、税金はかかりません。例えば勤続年数が38年なら退職所得控除は2,060万円となりますので、退職金が2,060万円以下なら課税されません。退職所得控除を超えた分は課税対象になりますが、課税対象となるのはその2分の1、さらに給与所得等の他の所得とは合算せずに税率が計算されます(分離課税)。

なお、年金で受け取るよりも受取金額の総額は少なくなりますが、自分でうまく運用できれば年金受け取りよりも受け取り総額を増やすことも可能です。

デメリット 使い過ぎのリスク

退職金は多くの人にとって、初めて手にするまとまった大金。それだけに気持ちが大きくなってつい使い過ぎてしまうリスクも考えられます。また、自分で運用するにしても、運用がうまくいかなければ、年金受け取りの方が結果的に受取額が多くなることもあり得ます。

年金受け取りのメリット・デメリット

次に退職金を年金で受け取った場合のメリットとデメリットについてみてみましょう。

メリット 一時金よりも受け取り総額が多い

年金のメリットは受け取り総額が一時金よりも多くなる点です。

これはまだ受け取っていない分の年金原資を一定の利率(予定利率)で運用すると想定した場合の運用益部分が上乗せされるためです。例えば、予定利率が2%で設定されていれば、一時金受け取りで1,000万円の場合、10年間の年金受け取り額は毎年約111万円となります。また、年金の場合は分割して受け取るため、一時金受け取りのようなつい使い過ぎてしまうリスクが少ないのもメリットといえます。

デメリット 雑所得として毎年課税、社会保険にも影響

退職金を年金で受け取る場合は、年金額に応じた公的年金等控除の対象となるため、受け取った全額が課税対象となるわけではありませんが、控除を超えた分は雑所得として毎年所得税・住民税の課税対象となります。

また、国民健康保険や介護保険等の保険料は所得に応じて算出されるため、退職金の年金受け取りによって毎年の所得が増加することで、一時金で受け取った場合よりも保険料の負担が重くなる場合があります。また、健康保険や介護保険の自己負担割合が所得に応じて大きくなることがある点にも留意が必要です。

退職金受け取り方法の

選択例

退職金の受け取り方を判断するには、老後資金がどの程度貯まっているのか、退職後も働くのかなど、様々な要因が絡んできます。また、退職金以外の収入金額や一時金で受け取った場合に自分でどの程度の利回りで運用できるかによっても最終的な手取りは異なります。

基本的には、ひとまず税制上の優遇措置はなるべく有効活用する方向で考えるのが良いかと思われます。たとえば、下のような事例でみてみましょう。

<例>60歳で定年、64歳までは継続雇用で就労し、公的年金が始まる65歳からは完全リタイアを予定。60歳時の定年退職金は一時金受け取りか全部または一部年金受け取りかを選択できる。

この例では、勤続年数が38年なら退職所得控除は2,060万円ありますので、少なくとも退職所得控除の範囲内では一時金で受け取れば課税されません。一方、年金受け取り部分は毎年の雑所得として課税されるものの「公的年金等控除」が適用できます。公的年金を受け取っていない60代前半の間に退職金(企業型確定拠出年金を含む)を年金受け取りすることにより、公的年金等控除を有効活用することも考えられます。

まとめ

退職金は一時金で受取るか年金で受取るかによって、税制上の取扱いが異なります。現状では総じて一時金受け取りの方が優遇されており、少なくとも退職所得控除の範囲内では、一時金で受け取るのが基本といえそうです。

一方、年金受け取りの退職金は毎年の雑所得として課税されますが「公的年金等控除」の対象となるので、公的年金を受け取っていない期間に同控除を有効活用する方法も考えられます。

こうした、税制上の取り扱いや社会保険への影響を考慮しながら、それぞれのセカンドライフのプランに合わせて適切な退職金の受け取り方法を選択するとよいでしょう。

まとまった退職一時金を受け取ったものの、これまで運用の経験が乏しく、どうしてよいかわからないという方はりそなへお気軽にご相談ください。退職金専用のお得なプランもございます。

定期預金の金利が大幅アップ!

本記事は2022年1月28日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。