退職金にかかる税金とは?計算方法と控除額・確定申告の必要性

公開日:2021/03/05

更新日:2025/03/24

退職金に税金はかかるのか、かかるとしたらどのくらいかかるのか、金額が知りたいという方もいるのではないでしょうか。

退職金を一時金で受取る場合は「退職所得控除」が適用されます。その額よりも退職金が低い場合は非課税ですが、高い場合は、退職金の金額や勤続年数に応じて税金の額が変わる仕組みとなっています。

本記事では、退職金にかかる税金やその計算方法、確定申告の有無、翌年の税金への影響などを解説しますので、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

退職金にかかる税金は

「所得税」と「住民税」

退職時に受取る退職金には、「所得税」と「住民税」がかかります。所得税や住民税は、給料やボーナスからも控除されているため、課税の仕組みについてご存じの方も多いのではないでしょうか。

しかし、退職金とほかの所得では、所得税や住民税のかかり方が異なります。あらためて、所得税と住民税の概要について確認しておきましょう。

所得税

所得税とは、個人の所得に対してかかる税金です。1年間(毎年1月1日~12月31日)の所得から所得控除を差し引いた金額に、一定の税率を適用して算出されます。

所得税の課税方法には、所得の種類により合算して所得税額を計算するもの(総合課税)、ほかの所得とは切り離して所得税額を計算するもの(分離課税)が存在します。

退職金は、「給与所得」や「事業所得」など10種類の所得のうちの「退職所得」に該当し、分離課税として取扱われるのが特徴です。退職金にかかる所得税の計算に用いる「退職所得控除」の金額は勤続年数によって異なり、基本的に勤続年数が長くなるほど控除額が大きくなります。

また、2037年までは、所得税に加えて復興特別所得税の納付が必要です。復興特別所得税は、2011年12月2日に東日本大震災復興のために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布されたことで、「復興特別法人税」とともに創設された税金を指します。

住民税

住民税は地方税の一つとして、1月1日現在の住所地のある都道府県と市区町村が課す税金を指します。一般的には「市区町村民税」と「道府県民税」をまとめて住民税と呼んでおり、「市区町村民税」と「道府県民税」の計算および徴収などの事務を行うのは、市区町村です。

住民税には、納税義務者が均等の額を負担する「均等割」と、前年の所得金額に応じて税額が決まる「所得割」があります。

退職金などの退職所得にかかる住民税は、分離課税として取扱われ、所得の生じた年にほかの所得と区別して課されるのが特徴です。

また、住民税額の計算は勤務先が行い、支給する退職金から差し引いて、退職した年の1月1日に退職した人が住んでいた住所地の市区町村に納付します。

退職金における税金の計算方法

退職金は、「長年の勤労に対する報償的給与」という意味合いもあり、退職金を一時金として受取る場合、税制上の優遇措置が設けられています。ここでは、退職金を一時金で受取る場合にかかる所得税と住民税について、計算方法を見ていきましょう。

「所得税」の計算方法

退職金にかかる「所得税および復興特別所得税」を計算するには、まず支給された退職金のうち、課税対象となる金額(課税退職所得金額)がいくらになるか確認します。

課税退職所得金額とは、退職金額から勤続年数に応じた退職所得控除額を差し引いて、2分の1にした金額です。計算式で表すと次のようになります。

- 課税退職所得金額=(退職金の収入金額-退職所得控除額)×2分の1

この課税退職所得金額に所定の所得税率を乗じ、控除額を差し引いて算出された金額が所得税額です。所得税率および控除額は、税法で課税退職所得金額ごとに定められています。計算式は次のとおりです。

- (1)退職金の所得税額=課税退職所得金額×所得税率-控除額

次に、復興特別所得税の計算です。上の計算式で算出された所得税額(基準所得税額)に2.1%の税率を乗じて算出します。

- (2)復興特別所得税額=基準所得税額(1)×2.1%

(1)と(2)を足した金額が、「所得税および復興特別所得税額」として納付すべき金額です。

「退職所得控除額」とは

退職所得控除とは、退職金に課せられる税金の負担を軽くすることを目的として設けられている控除です。

「退職所得控除額」の計算式は、勤続年数20年以下の場合と、20年を超える場合で異なります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数

|

| 20年超 | 800万円+70万円×(勤続年数-20年) |

参考:国税庁HP「退職金と税」

なお、勤続年数に1年未満の端数がある場合は、端数を切り上げて年単位にします。例えば、「10年と1ヵ月」の場合、端数を切り上げて「11年」です。

短期間で退職した人は計算方法が異なる

「勤務年数5年以内」の短期間で退職した場合、その勤務年数が役員等としてか、役員等以外としてかによって、計算方法が異なるので注意しましょう。

役員等としての場合は、「退職金の収入金額-退職所得控除額」で算出した金額がそのまま課税退職所得金額です。その後の「×2分の1」の計算はありません。

役員等以外としての場合は、「退職金の収入金額-退職所得控除額」で算出した金額が300万円以下なら、その金額に「2分の1」を乗じたものが課税退職所得金額です。「退職金の収入金額-退職所得控除額」で算出した金額が300万円を超えるなら、課税退職所得金額は下記の計算式で算出します。

- 150万円+(退職金の収入金額-(300万円+退職所得控除額))

「住民税」の計算方法

「住民税」の計算は、課税退職所得金額に住民税率を乗じて計算します。住民税率は、課税退職所得金額にかかわらず、一律10%(都道府県民税4%、市区町村民税6%)で計算式は以下のとおりです。

- 住民税=課税退職所得金額×住民税率10%

なお、退職所得控除額および課税退職所得金額は、所得税の場合と同じです。所得税の計算のところで算出した金額をそのまま用いることができます。

退職金の税金を実際に計算シミュレーションしてみよう

退職金にかかる所得税・住民税の計算方法を解説しましたが、退職金額や勤続年数をもとに、所得税・住民税を計算してくれるシミュレーションサイトも存在します。気になる方はシミュレーションサイトを利用するのもよいでしょう。

ここでは、具体的な例を挙げて、退職金にかかる税金額を実際に計算します。退職所得控除額の計算や所得税率が異なる2つのケースを見てみましょう。

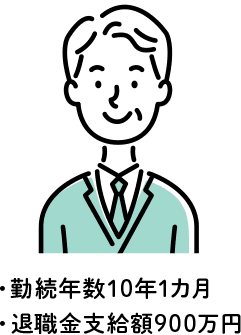

- パターン1:勤続年数10年1ヵ月・退職金支給額900万円の場合

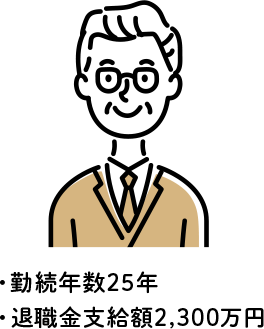

- パターン2:勤続年数25年・退職金支給額2,300万円の場合

【パターン1】

勤続年数10年1ヵ月・退職金支給額900万円の場合

まずは、勤続年数10年1ヵ月・退職金支給額900万円の場合の計算式を見ていきます。

所得税および復興特別所得税の計算

勤続年数は端数を切り上げて11年とし、退職所得控除額を計算します。勤続年数20年以下のため、計算式は以下のとおりです。

- 退職所得控除額:40万円×11年=440万円

次に、課税退職所得額を計算します。

- 課税退職所得額:(退職金の収入金額900万円-退職所得控除額440万円)×2分の1=230万円

課税退職所得額が230万円の場合、税率は10%、控除額は9万7,500円です。

なお、所得税の税率および控除額は、下記の速算表を参照します。

- 所得税の速算表

-

課税される所得金額 税率 控除額 1,000円~

1,949,000円5% 0円 1,950,000円~

3,299,000円10% 97,500円 3,300,000円~

6,949,000円20% 427,500円 6,950,000円~

8,999,000円23% 636,000円 9,000,000円~

17,999,000円33% 1,536,000円 18,000,000円~

39,999,000円40% 2,796,000円 40,000,000円~ 45% 4,796,000円 参考:国税庁HP「退職金と税」

上記の税率などについては、国税庁ホームページで詳細を確認できます。

課税退職所得額および税率、控除額がわかったら、所得税額を計算しましょう。

- 所得税額:課税退職所得額230万円×税率10%-控除額9万7,500円=13万2,500円

続いて、復興特別所得税額を計算します。

- 復興特別所得税額:基準所得税額13万2,500円×税率2.1%=2,782円(※)

※算出された額に1円未満の端数がある場合、端数は切り捨て

所得税額および復興特別所得税を合計すると、以下のとおりです。

- 所得税額13万2,500円+復興特別所得税額2,782円=13万5,282円

このように、勤続年数10年1ヵ月・退職金支給額900万円の場合、所得税額および復興特別所得税額は、13万5,282円となります。

住民税の計算

課税退職所得金額は、所得税の場合と同じく230万円です。これに、住民税率10%を乗じて住民税額を計算します。

- 住民税額:課税退職所得金額230万円×住民税率10%=23万円

勤続年数10年1ヵ月・退職金支給額900万円の場合、住民税額は23万円です。

所得税・復興特別所得税・住民税を合計すると、税額は36万5,282円で、退職金支給額900万円のうち、手取り額は863万4,718円という計算結果になりました。

【パターン2】

勤続年数25年・退職金支給額2,300万円の場合

次は、勤続年数25年・退職金支給額2,300万円の場合を見ていきましょう。

所得税および復興特別所得税の計算

勤続年数は25年で20年を超えているため、退職所得控除額は以下のように計算します。

- 退職所得控除額:800万円+70万円×(25年-20年)=1,150万円

次に、課税退職所得額を計算しましょう。

- 課税退職所得額:(退職金支給額2,300万円-退職所得控除額1,150万円)×2分の1=575万円

課税退職所得額が575万円の場合、速算表を参照すると、税率20%・控除額42万7,500円です。課税退職所得額および税率、控除額がわかったら、所得税額を計算します。

- 所得税額:課税退職所得額575万円×税率20%-控除額42万7,500円=72万2,500円

続いて、復興特別所得税の額を計算しましょう。

- 復興特別所得税額:基準所得税額72万2,500円×2.1%=1万5,172円(※)

※算出された額に1円未満の端数がある場合、端数は切り捨て

所得税額および復興特別所得税を合計すると、以下のとおりです。

- 所得税額72万2,500円+復興特別所得税1万5,172円=73万7,672円

このように、勤続年数25年・退職金支給額2,300万円の場合、所得税および復興特別所得税額は、73万7,672円となります。

住民税の計算

課税退職所得金額は、所得税の場合と同じく575万円です。これに住民税率10%を乗じて住民税額を計算します。

- 住民税額:課税退職所得金額575万円×住民税率10%=57万5,000円

勤続年数25年・退職金支給額2,300万円の場合、住民税額は57万5,000円です。

所得税・復興特別所得税・住民税を合計すると、税額は131万2,672円で、退職金支給額2,300万円のうち、手取り額は2,168万7,328円という計算結果になりました。

退職金の受取り方は「一時金」と「年金」がある

退職金の受取り方は、「一時金」として一括で受取る方法だけでなく、「年金」として分割で受取る方法もあります。実際には、企業によって一括と分割のいずれかを選択できるケースや、両方を組み合わせるケースなど、さまざまな受取り方があるため注意しましょう。

また、退職金は受取り方によって課税金額の算出方法が異なります。それぞれの受取り方の特徴を確認しましょう。

「一時金」として一括で受取る場合

前述のように、退職金を「一時金」として一括で受取る場合、退職所得・分離課税として取扱われるのが特徴です。

「退職所得」となれば、税金の優遇措置を受けられます。勤続年数に応じた退職所得控除が適用され、課税対象となるのは退職所得控除を差し引いた残りの2分の1です。

また、基本的に所得税は課税対象額が大きくなるほど税率も上がる累進課税ですが、退職金はほかの所得と合算せず単独で税額を算出する「分離課税」のため、税負担が軽くなるように配慮されています。

「年金」として分割で受取る場合

退職金を「年金」として分割で受取る場合、雑所得・総合課税として取扱われます。

「雑所得」に該当するのは、公的年金等、生命保険契約等に基づく年金、会社員が副業で得る所得などです。分割で受取る退職金は「公的年金等に係る雑所得」に含まれます。

雑所得の金額は、原則として収入金額から必要経費を差し引いて計算しますが、公的年金等(退職金を含む)の収入金額から差し引くのは、公的年金等控除額です。

公的年金等控除額は、受給者の年齢や公的年金等の収入金額により異なります。例えば、「公的年金等に係る雑所得」以外の合計所得金額が1,000万円以下の場合、64歳までは最低60万円、65歳以上は最低110万円です。年間の受取額がこれらの金額以下であれば税金はかかりません。

しかし、「総合課税」のため、分割で受取った退職金はほかの所得と合算して課税されます。公的年金など、ほかの所得がある場合には、まとめて税額の算出が必要です。

「一時金」「年金」どちらで受取ったほうが良いかは状況による

退職金の受取り方を選択できる場合、一時金と年金のどちらが得になるのか、気になるところです。しかし、どちらが良いかは受取り時の状況によっても異なります。かかる税金だけでなく、それぞれのメリット・デメリットを知り、総合的に判断することが大切です。

- 一時金で受取るメリット:住宅ローンの清算などができる

一時金で受取ると、退職所得控除という非課税枠の適用がされる税金の優遇措置があるため、手もとに大きなお金が残ります。

例えば、住宅ローンが残っている場合には、繰上返済でローン残額を清算でき、利息負担がなくなる、リタイア後にローンを払い続ける心配がなくなるなどのメリットがあるでしょう。

- 一時金で受取るデメリット:無駄遣いをする可能性がある

まとまった額のお金を手にすると、人によっては無駄遣いしてしまう可能性があります。大切な老後生活の資金を一気に消費しないよう、お金の管理には注意が必要です。

- 分割で受取るメリット:お金の使いすぎを防げる

定期的に一定額を受取ることで、お金の管理がしやすくなります。生活費にあてる意識が生まれ、使いすぎを防げるでしょう。

- 分割で受取るデメリット:課税対象期間が長い

分割の場合、1回当たりの受取額は一時金よりも少なくなるものの、受取る期間は長くなります。その分、課税される期間も長期間です。

一時金のような税金面での優遇措置がなく、公的年金やほかの所得によっては、トータルで課税額が大きくなる可能性もあるでしょう。

会社によっては「一時金」と「年金」を組み合わせて受取れる

会社によっては、一時金と年金を組み合わせて受取ることも可能です。その場合、一時金の部分には退職所得控除、年金の部分には公的年金等控除が適用されます。

退職所得控除額に収まるように一時金を受取り、残りを年金として受取ることで、税負担の軽減につながるでしょう。

退職金に確定申告は必要?

ここまで、退職金にかかる税金について解説してきました。退職金を受取ったあと、「自分自身で確定申告をして税金を納付しなければならないのか」と不安な方もいるかもしれません。

確定申告は基本的に不要

基本的に退職金の所得税および復興特別所得税は「源泉徴収」が行われるため、原則として確定申告をする必要はありません。

給与や賞与から所得税・復興特別所得税や住民税が徴収されているように、退職金も、これらの税金が控除されたうえで支払われます。

ただし、退職金の支払いを受けるときまでに、「退職所得の受給に関する申告書」を会社に提出することが必要です。

「退職所得の受給に関する申告書(退職所得申告書)」とは、退職所得控除の適用を受けるために必要な書類で、退職金の支給日や勤続期間など所定の項目を記載します。

この申告書は、勤務先から渡される場合が多いですが、国税庁のホームページからダウンロードすることも可能です。

確定申告が必要なケース

ここでは、退職金に関して確定申告が必要なケースを紹介します。

「退職所得の受給に関する申告書」を提出していない

「退職所得の受給に関する申告書」を提出していないと、退職所得控除が適用されません。退職手当等の金額につき、一律20.42%の税率で所得税および復興特別所得税が源泉徴収されます。この場合、確定申告をすることで、納めすぎた税金が還付されることになります。

退職日が年の途中で年末調整を受けていない

「退職所得の受給に関する申告書」を提出していても、確定申告をしたほうが良い場合があります。

例えば、退職日が年の途中で年末調整を受けていない場合です。毎月の給与から控除されている税額は概算で、正確な税額は年末調整で判明します。そのため、税金が多めに控除されている場合もあるのです。

この場合、年末調整で差額が戻りますが、年末調整を受けていない場合は、確定申告をする必要があります。

特に、退職年の給与が退職前年よりも少ない場合は、多めに控除されている可能性があるため、確定申告をすることで、その分を還付金として受取ることが可能です。

所得控除を受けたい

退職後に支払う健康保険の任意継続保険料や、国民健康保険料・介護保険料は「社会保険料控除」が適用されます。

民間の生命保険料や地震保険料などを払っている場合にも、要件を満たしていれば「生命保険料控除」や「地震保険料控除」が適用されるので覚えておきましょう。

ほかにも、医療費控除やセルフメディケーション税制の適用を受けられるケースなどもあり、これらの所得控除の適用を受けて所得税の還付を受けるためには、確定申告が必要です。

雑所得以外の所得金額が

20万円を超えている

年金として受取る退職金は「公的年金等に係る雑所得」に該当します。「公的年金等に係る雑所得」がある人で「公的年金等に係る雑所得」以外の所得金額が20万円を超えている場合は、確定申告が必要です。

「公的年金等に係る雑所得」以外の所得には、例えば、給与所得や配当所得、一時所得、個人年金や原稿料などの雑所得があります。

公的年金等の収入金額が

1年間で400万円を超えている

公的年金等の収入金額が1年間で400万円を超えている人は、確定申告をしなければなりません。複数の公的年金等を受給している場合は、その合計額が対象です。

なお、公的年金等には公的年金(国民年金・厚生年金)および年金として受取る退職金のほか、企業年金等(確定給付企業年金、確定拠出年金等)などが該当します。

退職金を受取った翌年の税金は増える?

「退職金を受取った翌年は税負担が大きくなる」という話を聞いたことがある人もいるかもしれません。ここからは、退職金を受取った翌年の税金について解説します。

単独で処理されているため翌年の税金に影響はない

退職金にかかる所得税・住民税は、支給時に源泉徴収されます。源泉徴収されることで退職金にかかる税金を納付したことになるため、翌年の税金に影響はありません。

本来、住民税は前年の所得に対して翌年に課税されますが、退職金にかかる住民税については、退職金を受取った年に課税されます。

翌年の住民税が高いと感じる理由

人によっては、退職金をもらった翌年の住民税が高いと感じることがあるかもしれません。

前述のように、退職金にかかる住民税は退職金を受取った年に課税されるため、翌年の税金には影響しませんが、退職した年の給与や賞与にかかる住民税は、翌年に課税されます。

つまり、退職した年の給与所得がその前年、前々年より多かった場合は、住民税額も高くなるというわけです。

また、退職後の納税方法は、今までのように給与から毎月控除される方法ではなく、普通徴収といって、自分自身で年1回または年4回に分けて納税する方法になります。

そのため、1回当たりの請求額が大きくなり、退職金を受取った翌年の税金が前年度よりも高いと感じる場合もあるでしょう。

今後は退職金への課税が強化される可能性がある

ここまで見てきたとおり、退職金に対する課税は勤続年数が長くなるほど優遇される仕組みです。しかし、この仕組みを見直す議論がこれまで何度か行われているのをご存じでしょうか。

見直しの理由としては、労働市場の流動性を妨げる可能性があることや、現代の働き方と合っていないことなどが挙げられます。

政府は、2023年にこの退職金課税の見直しを先送りにしましたが、2024年11月に行われた会合では、2025年度の税制改正論議で退職金課税について取り上げることを決めました。

結果的に、2025年度の税制改正では現制度の見直しを見送ることで決定しましたが、今後あらためて退職金への課税強化が検討される可能性はあります。

退職金への課税が強化されれば、退職金の手取り額が減ることになるため、退職金で老後の生活費を補おうと考えている方は、退職金の運用についても考えておく必要があるでしょう。

まとめ

退職金には、所得税や復興特別所得税、住民税がかかります。これらの税金は、退職金から源泉徴収されますが、確定申告が必要かどうかは状況によって異なります。

税金の負担が増えないように、退職金に関する税金の仕組みや計算方法などをしっかりと理解しておきましょう。退職金は、老後生活を支える大切な役割を持っています。退職金を受取る際は税金を理解し、その後も適切に管理することが重要です。

定期預金と運用商品を組み合わせた、りそなグループの『退職金コース(退職金運用プラン)』でリスクを抑えつつ運用すれば、退職後の生活の支えになります。退職金受取り後の使い方について不安を感じている方は、お近くの支店に問合せてみてはいかがでしょうか。

定期預金の金利が大幅アップ!

本記事は2025年3月24日の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。

- ※個別の税務については、税理士等の専門家にご相談ください。