新NISAでさらに資産運用がしやすくなる!?

新NISAのメリットと効果を解説

公開日:2023/03/31

2024年から大幅に制度が変更となるNISA制度。実は今回の変更によって、より資産運用がしやすくなるといえます。

ではなぜ、新NISAによって資産運用がしやすくなるのか?

本コラムでは、資産運用の王道、「長期・積立」について触れつつ、今回のNISA制度変更にどのようなメリットがあるのか、シミュレーションも交えながらお伝えしていきます。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

資産運用の王道は

長期・積立!

「資産運用成功のために、長期・積立が重要」ということは、聞いたことがある方も多いのではないでしょうか。新NISAのメリットをお伝えする前に、「長期・積立」のメリットについてご説明します。

長期投資のメリット

まず、「長期」についてです。資産運用においては、長期投資が望ましいとされています。その理由は主に2つあります。

複利効果

複利効果

1つは複利効果と呼ばれるものです。複利効果とは運用で得た収益を当初の元本にプラスして再び投資することです。これにより利益が利益を生む効果が生まれ、特に長期で運用を行うことでその効果をさらに高めることができます。

複利効果についてもっと詳しく知りたい方は次の記事をご覧ください。

リターンの安定性

リターンの安定性

2つ目はリターンの安定性が高まることです。資産運用はリスクを伴いますので当然運用の途中で資産が増えるだけでなく減ることもあります。しかし、長期で運用を行うことによって、短期的に下落をした資産の価格が下落から回復することを待てるため、結果として投資をしている資産に見合ったリターンを獲得できる可能性が高くなります。

積立投資のメリット

積立投資は、手元にまとまった資金がなくても投資できるという点も魅力の一つですが、それだけではなく、感情に左右されずに投資を行うことができるというメリットがあります。

誰しもが投資をするときは「できるだけ安く購入して、高く売りたい」と思うはずです。しかし、実際にはこれを実現するのは難しく、下がったときに怖くなって売る、上がったときに更に上昇するのを期待して高値で買うなど結果的に想定とは違う結果になるケースも多いようです。

その点、積立投資では、投資をしている資産の価格の上げ下げにかかわらず毎月一定の金額を投資するため、「価格が下がっているときにはたくさん買う」、「価格が上がっているときには購入口数を抑える」ことが自動的にできます。下落したときはむしろチャンス!と考えやすく、自分の判断で売買するよりも簡単で、かつ長く運用を継続しやすいというメリットが積立投資にはあります。

積立投資についてもっと詳しく知りたい方は次の記事をご覧ください。

新NISAでは特に

「長期」と「積立」の面で

大きなメリット

さて、2024年からスタートする新NISAは、ここまでお話してきた資産運用成功の秘訣である、「長期」と「積立」の面で、今までの制度よりも利用者にとってメリットが大きくなると考えられます。

長期:非課税期間が無期限に

まず、長期についてですが、新NISA制度では、制度そのものが恒久化し、非課税保有期間(NISA口座で運用した利益に税金がかからない期間)が無期限になります。

現行のNISAでは一般NISAで最大5年、つみたてNISAで最大20年であるほか、口座開設期間が決まっていたため、NISAをはじめる時期が遅くなった場合、非課税投資枠を最大限活用できない可能性もありましたが、新NISAではいつから始めても同じように非課税メリットを享受できるようになります。

現在、投資信託等の運用で出た利益には、通常約20%の税金がかかります。これまでは、非課税期間が決まっていたため、特に一般NISAで税制メリットを受けるためには、最大5年間の非課税期間終了時までに売却をする必要がありました。また、そのまま運用継続を希望される方は、翌年の非課税投資枠を利用し、移管(ロールオーバー)を選択しなければなりませんでした。これが、いつ始めても、何年運用しても非課税になるという今回の制度変更は、非課税期間を意識した運用をする必要がなくなるため、より長期目線での運用がしやすくなると考えられます。

積立:つみたて投資枠の年間投資枠の引上げ

次に積立についてです。現行のNISAでもつみたてNISAはもちろんのこと一般NISAでも積立投資を行うことは可能でした。しかし、新NISAではつみたて投資枠での年間投資上限が120万円、つまり毎月最大10万円まで積み立てられるようになり、非課税限度額も1,800万円とつみたてNISAの2倍以上、一般NISAの3倍となります。現行のつみたてNISAですと最大で年間40万、毎月約3万3千円までしか積み立てができなかったため、非課税で積み立てできる額が大幅に増えました。

例えば、今までつみたてNISAの上限を超える分について、特定口座などの課税口座で積み立てを行っていた方もいるかと思いますが、新NISAが始まれば、全て非課税枠で運用できるケースも増えるかと思います。

実際の効果はどのくらい?シミュレーションで

チェック!

では実際に、新NISAを使うことで、今までのNISA制度に比べて非課税による恩恵は具体的にどのくらい大きくなるのでしょうか。

投資上限額アップのメリット

つみたてNISAでは、年間の投資上限額が40万円(毎月33,000円ほど)であったこと、つみたてNISAで投資できる商品が限定的であることから、NISA制度の枠外の特定口座でも投資信託等を購入していた方もいるかもしれません。

制度変更により、新NISAでは積み立てできる総額が増えることや、成長投資枠との併用が可能になることから、ご自身の運用をNISA制度の中でまとめやすくなります。

全てNISA制度の中で運用できるメリットは、何と言っても運用益が非課税であることにあります。

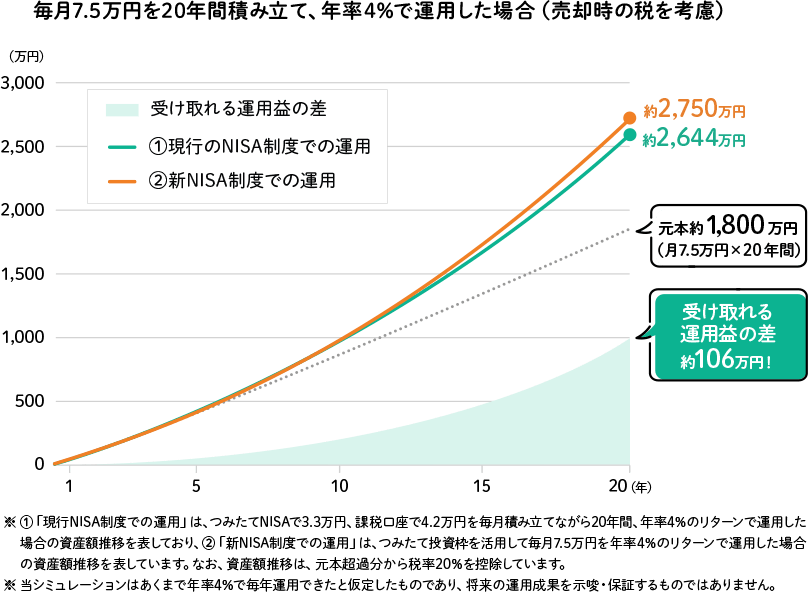

今回は、現行のつみたてNISA口座と特定口座の併用で運用した場合に比べて、新NISA制度の利用で、非課税によって受ける恩恵がどのくらい大きくなるのかを、一定の条件のもとでの、シミュレーションで確認してみましょう。

まず、毎月75,000円ずつ、20年間積み立てて運用をおこない、年率のリターンは4%※と仮定します。①現行の制度を最大限活用した場合は、毎月33,000円はつみたてNISAで、残りの42,000円は特定口座などの課税口座で運用をすることになります。一方、②新NISAでは、つみたて投資枠を活用し75,000円すべてを非課税で運用することが可能です。

- ※世界最大規模の年金運用期間である年金積立金管理運用独立行政法人(GPIF)が現在、運用において想定している名目利回りが年率4%程度であることから、本コラムでは年率4%でシミュレーションを行うこととします。

横スクロールできます。

上のシミュレーションを見れば、現行のつみたてNISAを活用した運用と比較して、新NISAでは非課税で運用できる総額が大きく増えたことにより、実際に受け取れる額は最終的に約106万円もの差が生じています。今回の制度変更によって、享受できる非課税メリットも大きくなっているといえます。運用によって増えた資産額は同じでも、利益に課税されるかそうでないかで、手元に残る利益には大きな差があることがわかります。

新NISA

ここに気をつける!

ここまでシミュレーション等を通じて新NISAのメリットを見てきましたが、新NISAを活用するにあたって気をつけるポイントがいくつかありますので、最後に見ておきたいと思います。

現行のNISAを新NISAにロールオーバーできない

今までよりも使いやすくなることが期待される新NISAですが、現行NISAとは分離された別の制度のため、今NISA制度で運用している資産を新NISAにそのまま移管(ロールオーバー)して引き継ぐことはできないことに注意が必要です。

新NISAに移行するにあたって、今までのNISAはどうしたら良いか?については次の記事をご覧ください。

新NISA制度の中で購入できる商品には条件がある

新NISAのつみたて投資枠で購入できる商品は、現行のつみたてNISAで購入できる商品と同じであり、少数の商品に絞られています。今までつみたてNISAをやっていた方にとってはお馴染みの内容ですが、現在世の中に5,500本以上※1ある公募投資信託の中で、対象となるのは220本ほど※2である点を認識しておきましょう。

- ※1一般社団法人投資信託協会「投資信託の主要統計等ファクトブック(2023年1月)」参照

- ※2金融庁ホームページ「つみたてNISAの対象商品」参照

一方、成長投資枠は現在の一般NISAと同様の商品が対象になるかというとそうではありません。今までの一般NISAの対象商品である「株式・投資信託・ETF」のうち、整理・管理銘柄の除外は当然ですが、投資信託では①信託期間20年未満、②高レバレッジ型等の、デリバティブ(金融派生商品)を特定の目的以外で利用するもの、③毎月分配型は除外される予定です。つみたてNISAの対象商品の条件として示されていたものが一部成長投資枠にも適用される形となり、現行の一般NISAで購入できた商品数と比較すれば大きく数が減ることが想定されます。ご自身の購入したい商品や保有している商品が、新NISAの対象商品となっているかについても、制度の利用前には確認をしておきましょう。

新NISAが始まったら、特定口座での運用の見直しを!

シミュレーションでも示した通り、新NISA制度の開始によって今までつみたてNISAの上限を超えて、特定口座で運用していた資金がある場合は、これらもNISA制度の枠内でまとめて運用しやすくなります。

現在、特定口座で運用をおこなっている資産を新NISAで運用したい場合、先ほど述べたように一旦売却し現金化してから再度投資を行う必要があります。その際は売却時にかかる税金の影響や資産の含み損益の状況等によって、現金化するタイミングを判断する必要があるでしょう。

また、現在特定口座で運用している商品が新NISA制度でも必ず購入できるわけではありません。新NISA口座を開く金融機関によっても選択できる商品は変わってくるため、新NISA制度の中でも希望の商品での運用が可能か調べる必要があります。

とはいえ、長期的にみると運用益が非課税になるメリットは大きいため、上記に気をつけながら、特定口座で運用している資産についても見直しを行い、非課税枠を最大限に活用することを検討すると良いでしょう。

まとめ

資産運用の王道は「長期・積立」と言われていますが、今回の新NISA制度はまさにこの部分を考慮した、利用者にとってメリットの大きい制度になっています。

現行のNISAが新NISAにロールオーバーできない点や、購入できる商品に条件があるなど、注意するべき点もいくつかありますが、私たちの資産運用・資産形成を大きく後押ししてくれる制度変更と考えられます。

今までNISA制度を利用していなかった方も、これを機に新NISA制度で資産形成を始めてみてはいかがでしょうか。

また、既に資産運用をしている方で、特定口座でも資産運用をしている方は新NISA制度の非課税枠を最大限活用する方法も検討しましょう!

りそなではNISAの利用を検討している方向けに、投資を支援するさまざまなサービスを用意しています。

「りそなグループアプリ」を使うと、24時間365日、投資信託口座とNISA口座の開設手続きが同時に可能です。また、店舗や対面で、口座開設方法や購入商品の相談もできるため、初めて投資する方でも安心して手続きを進められます。

また、りそなでは、Smart-iインデックスファンドシリーズという、シンプルでわかりやすく低コスト※な投資信託をご提供しています。2023年のうちに現行のNISAで運用をはじめる場合や新NISA制度での運用商品を検討する際にはぜひチェックしてみてください。

- ※購入時・売却時の手数料がかかりません。また、信託報酬率(運用期間中にかかるコスト)は「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」報告書で示された信託報酬の水準を下回っています。

ぜひ新NISAが始まるこの機会に、ご利用を検討してみてはいかがでしょうか。

コラムは金融庁の公表している資料等を参考とし、コラム著者の見解を記載したものです。

今後変更修正される可能性等があることを前提にご覧いただき、実際にNISA制度ご利用時には最新の情報をご確認ください。

本記事は2023年3月31日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。