NISAの成長投資枠とは?特徴や活用方法を知って資産運用をしよう!

公開日:2023/09/15

更新日:2024/12/20

2024年から大きく変わったNISA。

NISAにはつみたて投資枠と成長投資枠がありますが、その中でも注目が集まっているのが成長投資枠です。

成長投資枠では投資信託やETF(上場株式投資信託)、上場株式やREITなど幅広い商品の中から自分が投資したいものを選べることから活用方法に迷ってしまう方も多いのではないでしょうか。

今回は、成長投資枠の特徴やつみたて投資枠との使い分けのポイントを解説しながら、NISAの成長投資枠を使って投資を行う上での注意点もお伝えします。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

NISAの成長投資枠とは?

NISAでは「つみたて投資枠」と「成長投資枠」という2つの枠が存在し、それぞれ表のような特徴や違いがあります。今回はこの中でも特に押さえておきたい成長投資枠の特徴をご紹介します。

横スクロールできます。

| 旧NISA制度 | 新NISA制度 | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度併用 | 各年度にどちらかを選択(併用不可) | 各年とも併用が可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 年間投資総額 | 40万円 | 120万円 | 360万円 | |

| 非課税保有期間 | 20年 | 5年 | 無期限化 | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円 (成長投資枠は1,200万円) |

|

| 口座開設期間 | 2042年まで | 2028年まで | 恒久化 | |

| 売却時の限度額 | - | 売却後の投資枠の再利用が翌年から可能 | ||

| 対象年齢 | 18歳以上の成人 | 18歳以上の成人 | ||

| 買付方法 | 積み立てのみ | 一括・積立 | 積み立てのみ | 一括・積立 |

| 対象商品 | 金融庁が指定した基準を満たす投資信託 | 株式・投資信託・ETF | 長期の積立・分散投資に適した一定の投資信託 (金融庁が指定した基準を満たす投資信託に限定) |

株式・投資信託・ETF (一般枠外) |

年間の投資上限額はつみたて投資枠の2倍

大前提として、つみたて投資枠は名前の通り、積立のみでしか商品を購入できませんが、成長投資枠では積立だけでなく、一括でまとまった資金を使って商品を購入することが可能です。

加えて、つみたて投資枠は年間の投資上限が120万円であるのに対し、成長投資枠は2倍の240万円と大きくなっています。

つみたて投資枠よりも購入できる商品が多い

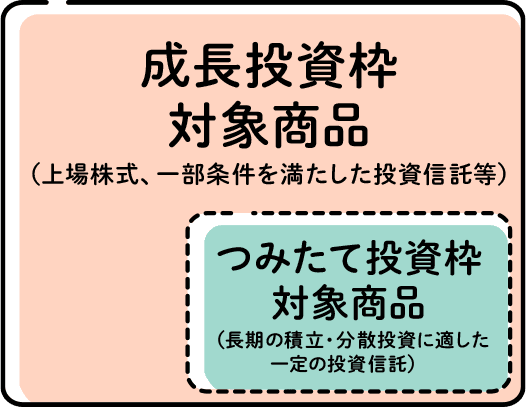

つみたて投資枠で購入できる商品は、2023年までのNISA制度で購入できる商品と同一であるため、投資対象商品となり得るのは長期の積立・分散投資に適しているか等、金融庁の基準を満たしたものに限られます。

実際に2024年10月時点で、つみたてNISAの対象商品として登録されているものはETF(上場株式投資信託)を含めると約300本となっており、世の中の公募投資信託の数が6,000本近くあることを考えるとかなり限定されていることがわかります。

一方で成長投資枠では、購入できる商品がつみたて投資枠よりも多くなっています。つみたて投資枠の対象商品に加えていくつかの条件を満たしている投資信託、また、上場株式やREIT(不動産投資信託)も対象となっています。

成長投資枠の対象商品については、投資信託協会のWebサイトで対象商品を確認できます。2024年10月時点では投資信託は約2,000本となっています。

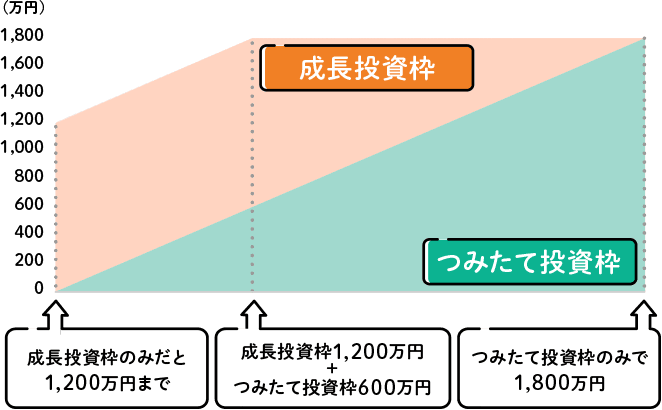

非課税保有限度額(総枠)は

1,800万円

NISAでは、生涯投資できる金額、つまり総枠が1,800万円と決まっています。

ここで、注意しなくてはいけないのが、このうちの成長投資枠の上限は1,200万円と決められていることです。

つみたて投資枠と成長投資枠は必ずしも併用する必要はないですが、つみたて投資枠のみを使って1,800万円分積立投資を行うことは可能である一方、成長投資枠のみを使う場合は、1,800万円すべての枠を使い切ることができないという点は認識しておく必要があるでしょう。

したがって、成長投資枠を使いながら、NISAの非課税枠を最大限活用したい場合には、必ずつみたて投資枠も利用することが必要になります。

NISAの成長投資枠で購入できる商品・購入できない商品

では、そんな成長投資枠で実際に購入できる商品と購入できない商品を見ていきましょう。

成長投資枠で購入できる商品

成長投資枠では、下記の条件を満たす、投資信託・ETF(上場株式投資信託)・上場株式・REIT(不動産投資信託)などが購入できます。

- ①信託期間が20年以上である商品

- ②高レバレッジ型等のデリバティブ(金融派生商品)を特定の目的以外では利用しない商品※

- ③毎月分配型でない商品

- ※②の条件については、今後より詳しい条件が追加となる可能性があります。

したがって、成長投資枠では、つみたて投資枠よりも多くの投資信託が対象商品となるため、下記の条件を満たす、より幅広い選択肢の中から商品を選択することが可能です。

例えば、債券のみ、REITのみを投資対象とするような投資信託はつみたて投資枠では対象商品となっていません※が、成長投資枠では上記の条件を満たしているものであれば購入することができます。

- ※つみたて投資枠の対象商品となる投資信託は、主たる投資対象の資産に株式が含まれていることが条件となっています。

なお、つみたて投資枠の対象商品は、いずれもこれらの条件を含めたより多くの基準をクリアしていますので、つみたて投資枠で対象となっている商品は、必然的に成長投資枠においても投資対象商品となります。

成長投資枠で購入できない商品

上述の通り、成長投資枠の対象商品となるには、主に3つの条件を満たす必要があり、逆に言うと

- ①信託期間が20年未満である商品

- ②高レバレッジ型等のデリバティブ(金融派生商品)を特定の目的以外で利用する商品

- ③毎月分配型の商品

という3つの条件のいずれかに当てはまる商品はNISAの成長投資枠の対象となっていないため、購入ができません。

また、当然ではありますが上場株式のうち、上場廃止が決定した企業や上場廃止基準に抵触する可能性がある企業が指定される整理・監理銘柄も成長投資枠の対象外となり、NISAでは購入できません。

NISAの成長投資枠はこんな方におすすめ!つみたて投資枠との使い分けのポイント

ここからは、NISAの成長投資枠はどんな方におすすめか?について、つみたて投資枠との使い分けのポイントと一緒にお伝えしていきたいと思います。

成長投資枠から使い始めたほうが良い場合

つみたて投資枠よりもまずは成長投資枠を使った方が良いパターンとして下記の2つに当てはまる場合が考えられます。

投資額が多く、まとまったお金で運用したい

前述の通り、つみたて投資枠では、毎月一定金額積立を行うと仮定した場合、月10万円(年間120万円)までしか投資を行うことができません。

したがって、もっとまとまった金額で運用したいという方は、成長投資枠の活用がおすすめです。

また、つみたて投資枠では当然積立でしか商品を購入できないため、まとまったお金を自分の好きなタイミングで投資したいといった場合は成長投資枠を使う必要があります。

株式やREITも含めたより幅広い商品から選びたい

また、つみたて投資枠では買えないような投資信託・上場株式・REIT等を購入したいといった場合には、投資額が月10万円に収まるとしても当然成長投資枠から購入することとなります。

つみたて投資枠から使い始めた方が良い場合

投資額が毎月10万円以下に収まり、つみたて投資枠に購入したい商品がある場合

一方で、成長投資枠よりもまずはつみたて投資枠を活用した方が良いパターンとして考えられるのは、毎月の積立投資額が10万円よりも小さく、つみたて投資枠の対象商品の中に自分が投資したい商品がある場合です。

要件を満たすのであれば、つみたて投資枠から使い始めた方が、後々成長投資枠でしか購入できない商品を購入したいとなった場合にも成長投資枠を最大限使うことができるというメリットがあります。

投資経験が少ない場合

また、投資を初めて行うというような方は、まずはつみたて投資枠から少額で始めてみることがおすすめです。いきなり成長投資枠の幅広い商品の中から、購入したい商品を選択するとなると迷ってしまうこともあるでしょう。つみたて投資枠の対象商品は前述の通り長期の積立・分散投資に適しているか等、金融庁の基準を満たしたものに限定されていることから初めてでも安心して商品選択をすることが可能かと思います。

投資に手間をかけたくないという

場合

加えて、前述の通り、自分自身で幅広い商品の中から投資するものを選択する、あるいは投資するタイミングを自分で考えたい、という方は成長投資枠の活用がおすすめです。一方で、「時間もないので投資タイミングを考えるのは面倒くさい」と考える方、「しっかりと資産が増えてくれるのであれば投資商品に大きなこだわりはない」というような場合には、まずはつみたて投資枠がおすすめです。

ここまで、成長投資枠とつみたて投資枠どちらから優先して使っていけば良いか、いくつかのパターンでご紹介しましたが、もちろん資金に余裕がある場合は、最初から両方の枠を使って非課税効果を最大限に活用することもおすすめです。

NISA成長投資枠の活用例2つ

ご紹介したように購入できる商品の条件は存在するものの、つみたて投資枠と比較して選択肢の多い成長投資枠では、実際にどのように活用していけばよいか悩まれる方も多いかもしれません。

ここでは、いくつかのパターンに分けて、成長投資枠の活用方法を見ていきたいと思います。

例①成長投資枠でも積立投資

成長投資枠ではまとまった資金で一括投資を行うことが可能ですが、積立投資を行うこともできます。

したがって、例えば下記のような場合は、成長投資枠でも積立投資を行うという選択が考えられます。

- ①つみたて投資枠の対象商品を、投資上限(毎月10万円)を超えて購入したい方

- ②つみたて投資枠の対象商品以外の投資信託等を積立で購入したい方

つみたて投資枠で購入している商品を成長投資枠でも購入

つみたて投資枠で購入している商品を成長投資枠でも購入

つみたて投資枠で購入できる商品は成長投資枠でも購入が可能であることから、例えば、特定のインデックスファンドなどをつみたて投資枠と成長投資枠の両方で購入することも選択肢の一つです。

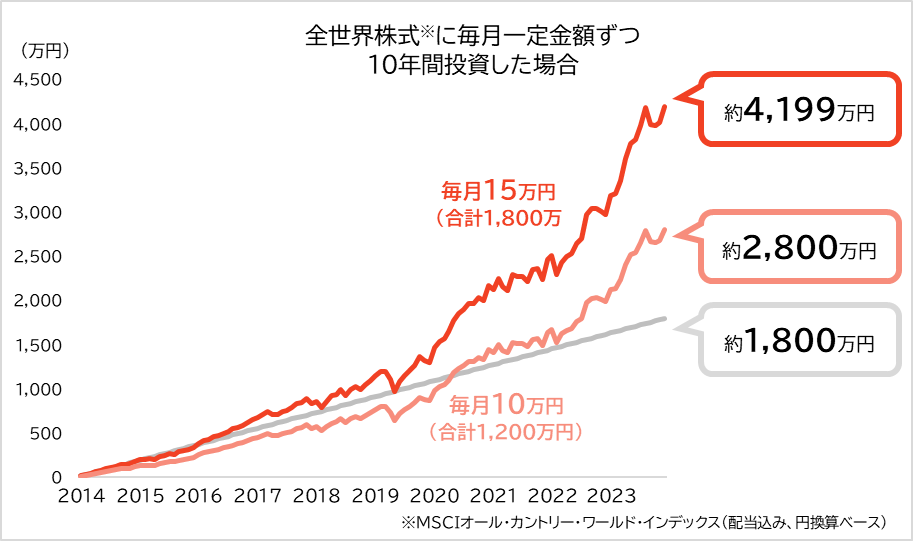

ご参考として、過去に以下のようなケースにおいて、積立で運用を行っていた場合の資産額の推移をお示ししたいと思います。

2014年の11月末から全世界株式のインデックスファンドに、毎月15万円ずつ10年間積立投資を行ったと仮定します。NISA制度の枠に沿って考えると、例えば、つみたて投資枠で10万円、成長投資枠で5万円というイメージです。この結果、資産総額は約4,199万円となりました。仮につみたて投資枠だけで投資をするイメージで、毎月10万円ずつ積立を行っていた場合は約2,800万円となり、約1,300万円以上の差が出ていることがわかります。

NISA制度の2つの枠で、「様々な商品の選択や購入後のメンテナンスは面倒だ」、という方や、「基本的に投資はシンプルなインデックスファンドでコツコツ続けたい」とお考えの方もいらっしゃるかもしれません。

その場合には、このように成長投資枠を使って、つみたて投資枠を拡張させるようなイメージで投資を行うことも選択肢の一つかと思います。

成長投資枠でしか買えない商品を積立で購入

成長投資枠でしか買えない商品を積立で購入

また、一方で成長投資枠では、せっかくならつみたて投資枠では買えない商品を購入したい方も多くいるかと思います。この場合、手元に比較的まとまった資金があれば、後述する一括投資が選択肢となるかと思いますが、一括で大きな金額を投資に回すことは難しい、という場合は成長投資枠で少しずつ積立投資を行うこともできます。

旧NISA制度では、非課税期間に期限があることから、年間の投資上限まで投資を行わない状態でNISA制度を利用すると、非課税枠を最大限活用することができない場合がありました。

しかし、現在のNISA制度では非課税期間に期限がないという大きな特徴があります。

したがって、例えば、はじめは少額で積立を行い、途中で資金に余裕ができたら積立額を増額する等の行動を行ったとしても、その分積立期間を長くすることで、非課税枠を最大まで使い切ることが可能となります。

例②成長投資枠でまとまった資金を投資

当然、ある程度まとまった資金が手元にあり、商品を自由に選びたいという方は、成長投資枠で一括投資を行うことになるかと思います。こちらの場合も積立と同様、非課税期間を気にすることなくご自身のペースで投資が可能です。

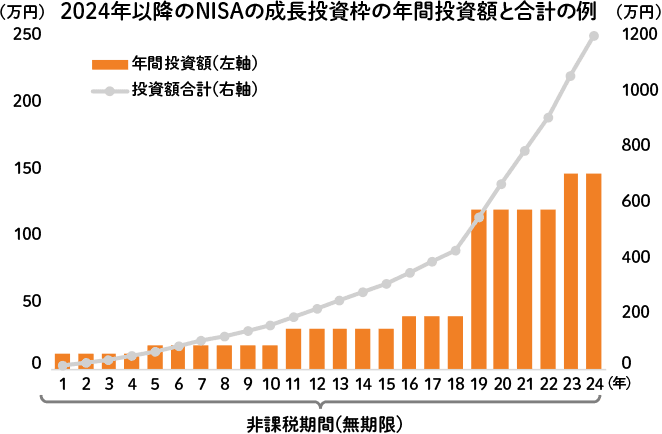

最短で成長投資枠を使い切ろうと考えると5年(年間240万円×5年=1,200万円)という計算になりますが、例えば毎年120万円ずつ10年間かけて枠を活用する、また年によって投資金額がまちまちなど、多様な選択肢があるため、ご自身が無理なく投資に回せる資金を考えた上で、投資金額を決めると良いでしょう。

アクティブファンドという

選択肢

つみたて投資枠でも投資が可能なアクティブファンドは存在しますが、現状ではその数は少なく、インデックスファンドが中心となっています。

したがって、成長投資枠では、ご自身の興味のあるアクティブファンドに投資を行う活用方法も考えられます。

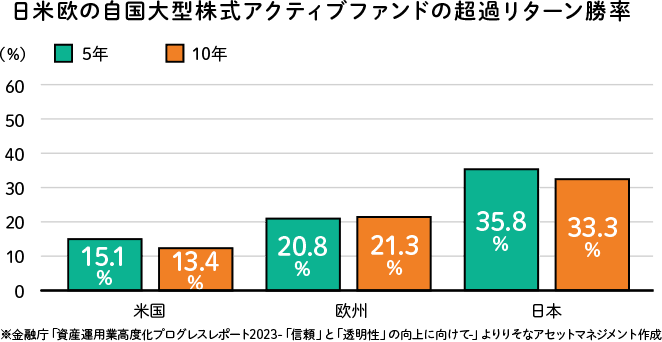

なお、中には、アクティブファンドについて「信託報酬が高い」「結果的にインデックスファンドの方がパフォーマンスは良い」というイメージをお持ちの方がいるかもしれません。しかし、実は、株式の投資信託において、インデックスファンドよりもパフォーマンスの良いアクティブファンドが一定数存在することが示されています。

下記は金融庁の「資産運用業高度化プログレスレポート2023」で報告された内容ですが、日米欧どの株式についてもインデックスファンドを上回るリターンをあげているアクティブファンドがあることがわかります。また、特に日本株式では10年の運用期間でみてもその比率が30%以上と最も多くなっています。

つまり、しっかりと長期でパフォーマンスを出し続けている“良い”アクティブファンドに投資を行えば、インデックスファンドを上回るリターンが期待できるということです。

つみたて投資枠ではオーソドックスなインデックスファンドでコツコツと時間分散を行い、成長投資枠では情報収集の上、今後も良いパフォーマンスが期待できそうなアクティブファンド等に投資を行ってみるのも面白いかもしれません。

成長投資枠を活用する際の4つの注意点

最後に、成長投資枠を活用する上で気を付けるべきポイントを4つ解説します。

金融機関によって取扱商品・手数料が異なる

冒頭から成長投資枠とつみたて投資枠で購入できる商品の条件等についてもご紹介してきましたが、実際に購入する場合には、金融機関によって取扱う商品や取引手数料、サポート体制が異なることには注意が必要です。

NISAは銀行をはじめ総合証券、ネット証券等様々な金融機関で口座を開設できるため、特にこれからNISAを始めようと思っている方は、取引を検討している金融機関で自分が購入したいと思っている商品が購入できるかをしっかりと確認しましょう。

なお、りそなではグループアプリで「つみたてボックス」という、NISAを活用しながらより簡単に投資が始められるサービスを提供しています。

りそなグループ独自のサービスでご自身の資産運用の目標設定やその達成に向けたサポートもありますので、「投資を始めてみたいけどよくわからないし、少し怖い」というような方はぜひ利用も検討していただけると良いかと思います。

商品の特徴を理解して購入する

投資は自分が許容できる値動き(リスク)の範囲内で

成長投資枠ではつみたて投資枠と比べると1回に投資する金額が比較的大きくなることが予想されます。

先ほど示した例のように、成長投資枠でも積立を行う場合は問題ありませんが、大きな資金を株式などの相対的にリスクの高い資産に投資すると、仮にその後大きく価格が下落した際に資産価値も大きく下がってしまうことが懸念されます。

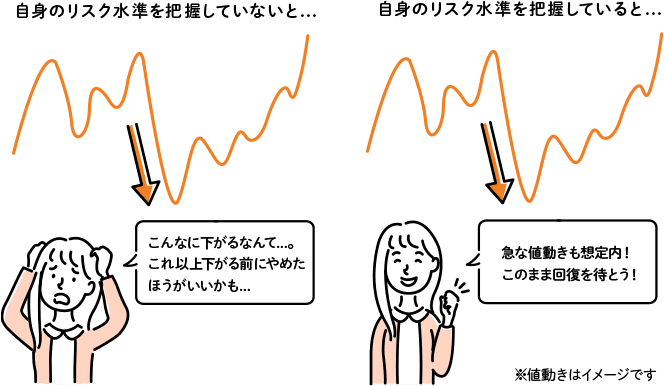

もちろんこの時にまだ十分に運用期間が残されており、「長期投資であるから回復を待とう」、と落ち着いて判断ができれば問題ありませんが、想像以上の下落などが起こると不安になり、慌てて運用をやめてしまいたくなる方もいらっしゃるかと思います。

また、残された運用期間が短い場合には回復を待つことができないという問題も生じてしまいます。

資産運用において、最も成功から遠ざかってしまう行動は、運用を途中でやめてしまうことです。したがって、たとえ下落があっても慌てず、落ち着いて判断できるリスク水準で、運用を行うことが非常に重要です。

そのためには、例えば、100万円を投資して、一時的に70万~80万ほどまで資産が減っても慌てずにいられそうか、もしくは10万のマイナスでも耐えられないと感じるか、など大まかに自分の資産が減ってしまう可能性を想像して、どの程度の下落まで耐えられるかをイメージしておくことが大切です。

金融商品のリスク・リターンの特徴を把握する

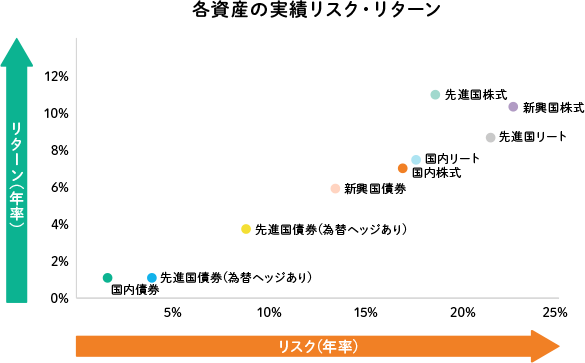

ご自身がどのくらいのリスク水準であれば許容できるかということを意識した上で、投資する商品がどのくらいのリスク・リターン水準のものであるかをしっかりと把握することも重要です。投資商品は、投資対象となる資産等によってリスク・リターン水準は大きく異なるため、まずは代表的な投資対象資産のリスク・リターン水準をイメージすることが大事になってくるでしょう。

資産運用を行う際に投資対象となる資産は、国内外の債券や株式、REITなどがあります。

それぞれ資産によって、期待できるリターンや、リスク(値動きの大きさ)が異なり、例えば株式やREITは期待できるリターンが大きい分、リスクも高くなる傾向があります。一方債券は比較的期待できるリターンが小さい分、リスクも比較的小さくなるのです。

NISAの成長投資枠で購入を考えている商品が、どんな資産に投資を行っているのかを確認することで、ハイリスク・ハイリターンの商品なのか、ローリスク・ローリターンの商品なのかしっかりと確認することが大切です。

例えば、「世の中で話題になっているから・・・」「みんなが買っているらしいから・・・」という理由で商品の特徴をよく調べずに投資を始めると、想像以上に損失が出て、不安になってしまうといった事態が起こりやすくなるかと思います。購入を検討している商品がご自身に合っているものなのかを確認する過程が、成長投資枠での商品購入では特に大切となります。

また、仮に商品をよく調べた上で、購入したい商品があったものの、自分にとってリスクが高すぎると感じる場合には、リスク水準を下げるために、値動きの異なるような商品を複数持つことでリスク分散するなど、対策をしてから運用をスタートすると良いでしょう。

自分ひとりでこれらの情報収集を行いながら運用を開始・継続するのは難しそうと感じる方は、販売会社のご担当の方や信頼できる金融のプロに相談しながら決めるという手段もあります。

配当金の受取方法を確認する

手続きに関する内容となりますが、前述の通り、NISAの成長投資枠を使って上場株式に投資を行い、その配当金を非課税で受け取りたい場合には、配当金受取方式を「株式数比例配分方式」にする必要があります。証券会社での配当金受取方式は他に「配当金領収証方式」「登録配当金受領口座方式」がありますが、これらを選択すると配当金の受取時に課税対象となるので注意が必要です。なお、上場株式ではなく投資信託を購入する場合には上記のような手続きは不要となります。

現在特定口座等で保有している資産をNISA口座で運用する場合

これまでの成長投資枠の活用例を踏まえて、現在特定口座等で運用している資産を、NISA口座に移して運用したい、と考える方もいらっしゃるかと思います。この場合、特定口座で運用している商品を売却し、NISA口座で改めて商品を購入することとなります。

ここで特に注意しなくてはならないのは、まず前述の通り、成長投資枠であってもすべての商品が投資対象になるわけではないという点です。

加えて、金融機関によっても選択できる商品は変わってくるため、ご自身が現在別の口座で運用している商品がNISA口座でも運用できるものなのか等、対象商品の条件はしっかり確認する必要があります。

また、実際に売買をする際には即時にNISA口座に移管できるわけではないため、売却してから再度購入するまでの間に大きなマーケットの動きがあった場合など、売却時の価格と購入時の価格が大きく乖離することが考えられます。さらに、購入する商品によっては購入時手数料が再度かかる可能性もあります。

NISA制度は非課税期間が無期限であることから、長期で運用することを前提とすれば、どこかのタイミングで特定口座等からNISA口座へ資産を移すことは合理的と考えられます。しかし、上記のような要因により、短期的には必ずしも新NISA口座へ資産を移すことが最善とは限らないということを認識しておく必要があるでしょう。

まとめ

今回はNISAの成長投資枠について、内容や活用方法をご紹介してきました。

成長投資枠はつみたて投資枠に比べて、選択できる商品や1年間に投資できる金額が大きいことから、より自由に商品を選べるというメリットがあります。

成長投資枠で実際に購入できる商品や、つみたて投資枠との違いを十分に理解しながら、ぜひ、自分に一番合った使い方でNISAを活用いただければと思います。

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円から積立投資が可能

- 取引に応じて、りそなクラブポイントがたまる

など、NISAを気軽に始めやすい特徴があります。

また、りそなの店舗なら口座の開設方法や購入商品について相談できるため、初心者の方でも安心して手続きを進めることができます。

ぜひNISAが話題になっている今、利用を検討してみてはいかがでしょうか。

本記事は2024年12月20日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。