【プロが解説】NISAで確定申告は必要?iDeCoの違いや税金のポイント

公開日:2023/09/15

「将来のために、NISAを使って資産運用をしてみたい!」

そう思う一方、なんだか難しそうだと感じて、一歩を踏み出せない方もいるのではないでしょうか。

特に税制メリットが大きいと言われるNISA制度だからこそ、「確定申告等の手続きは必要なの?」「iDeCoとの違いは?」など、税金や似た制度についての疑問が湧いてきやすいかと思います。

そこで、この記事ではNISA制度にまつわる税金のあれこれや同じく税制メリットのあるiDeCoとの違いについて解説していきます。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

ギモン1 NISAに税金はかかる?確定申告は必要?

まずは、NISA(少額投資非課税制度)の税金にまつわる疑問について解説します。

NISA制度は運用益が非課税

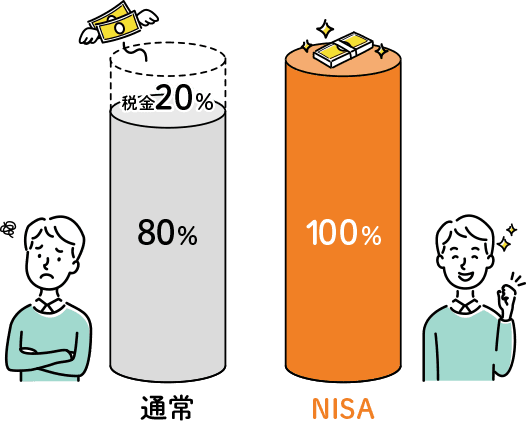

まず原則として、私たちが特定口座等で投資を行って利益が出た場合、その運用益には約20%の税金*がかかることとなっています。

- *2023年8月時点、一般社団法人投資信託協会 投資信託の税金 より

一方、NISA制度を利用すれば、この運用益への税金がかからずに現金化することが可能となっており、これがいわゆる「税制メリット」と言われるNISA制度の大きな特徴になります。

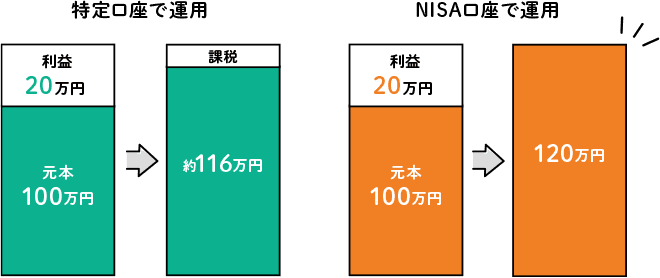

例えば、特定口座で100万円を運用して120万円となったので、売却して現金化するとします。すると利益20万円の約20%である約4万円が税金として引かれ、実際に手元に残る運用益は約16万円となります。

これがNISA口座で運用していれば、運用益が非課税なのでこの利益の20万円がそのまま手元に残るということです。

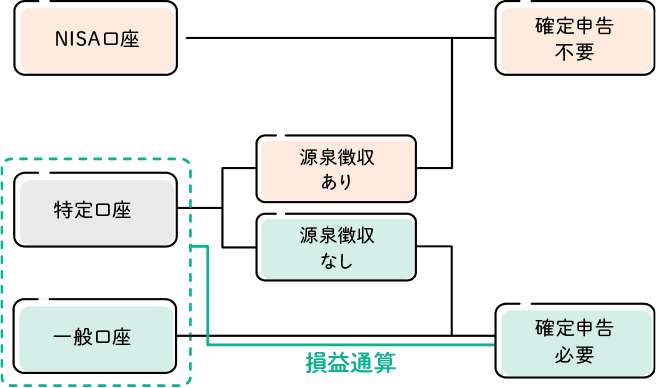

原則としてNISAでは確定申告は不要

上述の通り、NISA制度は運用益が非課税になることが最大のポイントであり、NISA制度を利用することで、運用益に税金が発生することはありません。従って結論としては、確定申告等の手続きは不要となります。

そもそも、確定申告は何かというと、「1年間で生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続きのこと」を言います。

源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算することになるわけです。

例えば、通常、投資信託を運用する場合には、下記のような時に確定申告の手続きが必要となります。

- 一般口座や特定口座(源泉徴収なし)を選択して投資信託を購入して利益が出ている場合

- 複数の一般口座や特定口座との間で損益通算を行う場合

この手続きは、投資を行って出た運用益に税金がかかることによって発生するものであるため、NISAのように運用益が非課税となる制度の中で運用を行った場合は無関係ということになります。

また、損益通算の詳細については注意点も含めて後述しますが、NISA口座はそもそも他の一般口座や特定口座と損益通算を行うことができないため、2つ目の損益通算を行う場合にも該当しません。

つまり、NISA制度の利用によって、運用益にかかる税金が非課税になることから、当然それに伴う確定申告などの手続きは不要となるというわけです。

NISAにおける税金についての注意

ただし、運用益に税金がかからないNISA制度でも、利用する上ではいくつか税金について気を付けなければならない点があります。

非課税期間終了時の課税口座への移管

非課税期間終了時の課税口座への移管

例えば、2023年までのNISA制度を利用している方は、2024年以降のNISA制度スタート後も、各々の非課税期間が終了するまでは、2023年までのNISAの中で継続して資産を保有し続けることができます。

ただし、非課税期間が終了すると自動的に課税口座に移管されてしまうことに注意が必要です。

ご自身が保有している資産の非課税期間を把握していないと、知らない間に課税口座で保有してしまうことになります。するといざ現金化するとなった際に、利益や分配金に通常通り税金がかかってしまうことになってしまいます。

知らない間に非課税期間が終了していた・・・ということにならないように、ご自身が現在NISA制度で資産を運用している場合は、その非課税期間終了がいつなのかをしっかりと確認しておくことが大切です。

また、非課税期間が終了に近づいている場合は、ある程度利益が出ているタイミングで計画的に現金化することも考えておくと良いでしょう。

NISA口座とその他の口座での損益通算は不可

NISA口座とその他の口座での損益通算は不可

一般的に、複数の口座で投資信託等の商品を購入して運用を行っている場合、損益通算といって利益から損失を差し引くことで、税金がかかる所得を減らすことが可能です。

しかし、NISA口座で運用している分については、その他の口座での運用分との損益通算ができません。

従って、例えばNISA口座では損失が出ていて、その他の口座では利益が出ているような場合、損益通算をしようと慌ててNISA口座での運用をやめてしまわないように注意が必要です。

ギモン2 どちらも運用益が非課税、NISAとiDeCoの違いは??

NISA制度は、「運用益が非課税になる」という点が共通であるiDeCo(個人型確定拠出年金制度)とよく比較されますが、各制度には実際にどんな違いや特徴があるのでしょうか。

NISAは自由、iDeCoは原則60歳まで引き出し不可

まず、一番大きな特徴として両制度の目的の違いがあります。

NISA制度は、資金の引き出しに制限はなく、比較的自由に、好きなタイミングで引き出すことが可能です。

一方、iDeCoは個人型確定拠出“年金”という名の通り、基本的に老後の年金を作るための制度です。従って、原則60歳になるまで資金を引き出すことができないというのが最大の特徴となります。

加えて、NISA制度は2024年からの制度変更により、一旦資産を売却しても投資枠の上限内であれば翌年から再投資が可能となります。

投資資金の引き出しに関してはNISA制度の方が、柔軟性があると言えます。

NISAは一律、iDeCoは掛金が人によって異なる

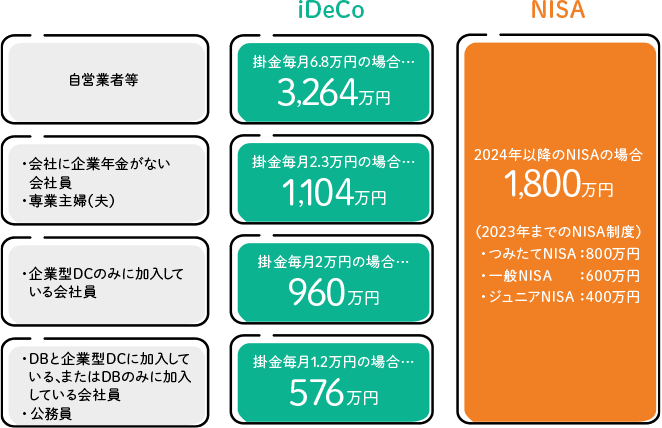

NISA制度は、2023年までのつみたてNISAと一般NISA、また、2024年以降のつみたて投資枠と成長投資枠のいずれにおいても、18歳以上であればどなたでも利用が可能であり、投資可能額は一律となっています。

対してiDeCoでは、年金向けの運用となることから国民年金の被保険者であることが加入の条件となります。また、国民年金は加入者が3種類に分かれており、第1号~第3号被保険者のどれに該当するかによって掛金額が異なります。

- ※詳しくは国民年金基金連合が運営するiDeCo公式サイト をご覧ください。

これを踏まえて、両制度の掛金上限(投資上限)の総額を比較すると下記のようになります。

- ※iDeCoの掛金上限の総額は、20歳~60歳までの40年間、毎月上限額まで掛金を拠出したと仮定して算出しています。

- ※NISA制度にも年間の投資上限が定められています。

(2024年以降のNISA:360万円、つみたてNISA:40万円/一般NISA:120万円/ジュニアNISA:80万円)

図の通り、NISAとiDeCo、どちらが多くの資金を運用できるかについてはご自身のiDeCoでの拠出できる掛金額によって異なりますが、iDeCoは原則60歳以降、掛金の拠出ができないことから、例えばiDeCoに加入したのが40歳であった場合、その分掛金の総額は20歳から始めた場合に比べて単純に半分になってしまう点は注意が必要です。

一方、2024年以降のNISAではいつから始めても1,800万円まで投資をすることが可能となっています。

掛金が所得控除になるのはiDeCoだけ

掛金が所得控除になるのはiDeCoだけ

最後に、NISAにはなくiDeCoにだけある大きな特徴が、掛金が全額所得控除となることです。所得控除になるということは、掛金が課税所得から差し引かれるということですので、当然その分、かかる所得税が少なくなります。

つまり、iDeCoを利用することで、運用益が非課税になるだけでなく、掛金が所得控除にもなるという二重の税金のメリットが生まれます。

- ※ただし、課税所得がない方については、所得控除によるメリットを享受できない点には注意が必要です。

一方NISA制度には、このような所得控除のルールはありません。従って、拠出時においてはiDeCoの方が税金に関するメリットが大きいと言えます。

ただし、iDeCoでは受取り時に、一時金を選択する場合は退職所得、年金として受取る場合は雑所得として税金が発生する場合がある点には注意が必要です。

- ※詳しくは国税庁のHP をご確認ください。

2024年以降のNISAとiDeCoの比較、どっちがおすすめ?

ここまで、NISA制度とiDeCoの違いや特徴を比較してみましたが、結局どっちを始めればいいの?と感じた方もいるかもしれません。

そこで、ここからは2つの制度のどちらを利用するべきか、いくつかパターンに分けてご紹介します。また、ここではNISA制度については2024年以降のNISAの内容を前提として比較を行いたいと思います。

例①教育資金など、中期的な目的で資金を貯めたい方

例えば、現在20代~30代の方だと、老後の資金という長期目線での目的よりは、結婚資金や子供の教育資金、住宅資金などもう少し中期的な目的でお金を貯めたいと考える方も多いのではないでしょうか。

このような方は、60歳まで引き出しができないiDeCoよりも、自由に引き出しができるNISA制度を活用することをお勧めします。

より具体的な例を1つお示ししたいと思います。

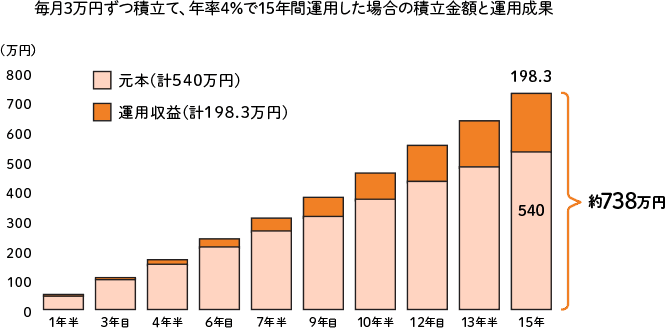

お子さんが生まれたばかりの方が、子どもの高校、大学の学費を見据えて教育資金を準備したいと考えていたとします。仮に高校、大学と私立に通うことを想定すると高校は平均して305万円、大学は400万円ほどかかり、700万円*ほど準備しておく必要があります。

- *文部科学省 令和3年度子供の学習調査、令和3年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について より

ここで、NISA制度を活用し、毎月3万円を積立て、年率4%*で15年間運用できたと仮定すると、資産総額は合計で約738万円となり、目標に近い金額にまで資産を増やせる計算となります。

- *世界最大規模の年金運用期間である年金積立金管理運用独立行政法人(GPIF)が現在、運用において想定している名目利回りが年率4%程度であることから、本コラム全体を通じて年率4%でシミュレーションを行うこととします。

- ※金融庁HP「資産運用シミュレーション 」の結果を元にりそなアセットマネジメントが作成

また、こうして15年後に目標金額に到達した後は、一旦売却して現金化し、次の新たな目的に合わせて再度資産運用を始める、ということも2024年以降のNISA制度の中であれば可能です。

このように「老後まで資産を引き出せないのは不安」、あるいは「退職前のイベントに向けて資金を貯めたい」などの希望がある場合は、iDeCoよりもNISAから始めてみると良いでしょう。

例②老後の資金準備をしたい方

一方で、iDeCoを利用した方が良いケースとしては、老後の資金を貯めたいと目的が明確に決まっている場合です。前述した、掛金が所得控除になることはもちろんのこと、60歳まで原則引き出しができないことも、この場合、確実に資金を貯められるという点でメリットとなります。

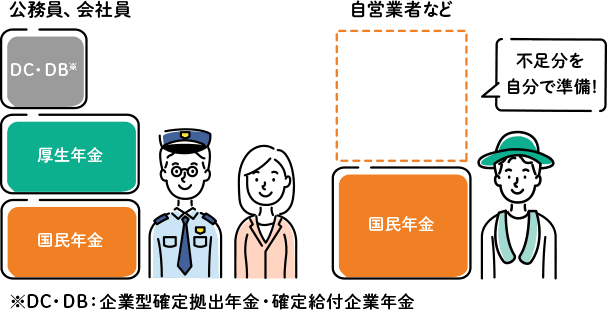

ここでは、特にご自身での老後資金準備の必要性が高い自営業者等の方を例に取り上げたいと思います。例えば、DC・DB*などの年金制度が備わっている会社に勤めている会社員と比較すると、自営業の方は将来受け取れる年金が少なくなってしまいます。

- *DC・DB:企業型確定拠出年金・確定給付企業年金

この差を埋めるためにiDeCoを活用して、老後の資産を貯めていくことを考えてみます。

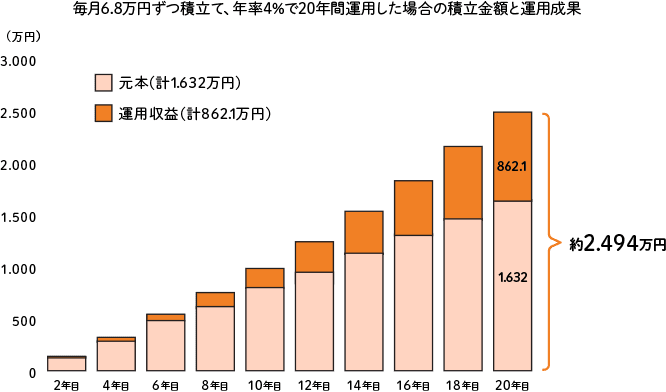

実際にiDeCoにおいて自営業者等の方の掛金が最も高い月6.8万円となっているのも、このようなiDeCoの活用方法を想定したものと想定されます。

具体的なケースとして、現在40歳の自営業の方がiDeCoの掛金上限である6.8万円を毎月拠出し、年率4%で20年間運用できたと仮定すると、20年後には約2,494万円となる計算になります。

- ※金融庁HP「資産運用シミュレーション 」の結果を元にりそなアセットマネジメントが作成

このように、老後の資金をしっかり準備したいという方はiDeCoの活用を検討してみると良いでしょう。

なお、どちらも運用益が非課税になるという点ではNISAもiDeCoも魅力的な制度です。資金に余裕がある場合は両方の制度を併用することももちろん可能ですし、運用益が非課税になるというメリットを最大限享受することができます。

ただ、資産運用に回せるお金も人によって異なりますし、まずは少しだけ始めてみたいという方も多いかと思います。各制度の違いを理解した上でご自身にあった制度を選択することが重要です。

まとめ

今回はNISA制度に関連した税金の疑問をテーマに、確定申告の有無やNISAとiDeCoとの違いについて解説しました。

NISAは、政府が国民に資産形成を促そうとする施策の一つでもあることから、税制面や仕組み自体は、比較的シンプルで分かりやすい仕組みになっていることがお分かりいただけたかと思います。

まずはご自身の資産運用の目的や資産の使い道を考えつつ、iDeCoとの違いも理解しながら、ぜひご自身にあったNISA制度の活用方法を検討してみてください。

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円から積立投資が可能

- 取引に応じて、りそなクラブポイントがたまる

など、NISAを気軽に始めやすい特徴があります。

また、りそなの店舗なら口座の開設方法や購入商品について相談できるため、初心者の方でも安心して手続きを進めることができます。

ぜひ2024年以降のNISAが始まるこの機会に、利用を検討してみてはいかがでしょうか。

本記事は2023年9月15日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。