NISAのポートフォリオはどう作る?

公開日:2022/07/08

更新日:2023/12/27

「NISAを始めるために、口座を開設したものの、結局何を買ったらよいかわからず放置している・・・」こんな方は意外と多いのではないでしょうか。

今日は、どんな商品をどの位購入したら良いのかを考えるための参考材料として、NISAのポートフォリオの作り方について、お伝えしたいと思います!

※本コラムでは2024年以降のNISA制度について記載しております。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

ポートフォリオとは?

NISAの中で商品をどのように購入したらよいかを考える前に、まずはポートフォリオについて少し解説したいと思います。

「金融商品の組み合わせ」のこと

そもそも、“ポートフォリオ”とは何かというと、元々は「書類入れ」という意味を持つ言葉です。つまり個々の書類をまとめて入れるケースのことで、ここから転じて、資産運用の世界では個々の金融商品の組み合わせのことを指します。

ポートフォリオを組むというと難しそうに聞こえますが、要するに冒頭で述べた「どんな商品をどの位購入するか」を考えることだと言えます。

ポートフォリオを組むメリット

ポートフォリオを組むことで得られる効果の一つはリスクの軽減ができることです。

「資産運用は分散が大切」という話を聞いたことがある方もいるかもしれませんが、複数の資産に分散して、それに基づいて金融商品を選んでポートフォリオを組むと、組み合わせ方によって、運用のリスク水準を下げて、値動きをより安定的にすることや、運用の効率をあげることが可能となります。

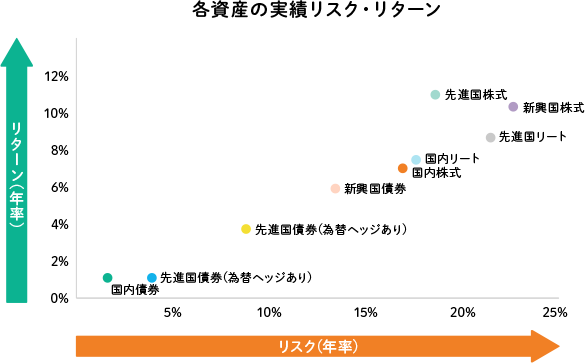

資産運用を行う際に投資対象となる資産は、国内外の債券や株式、リートなどがあります。

それぞれ資産によって、期待できるリターンや、リスク(値動きの大きさ)が異なり、例えば株式やリートは期待できるリターンが大きい分、リスクも高くなる傾向があります。一方債券は比較的期待できるリターンが小さい分、リスクも比較的小さくなるのです。

リスク、リターンの異なる資産を組み合わせることで、ポートフォリオのリスク、リターン水準を調整することができます。

従って、複数の金融商品を組み合わせる際には、やみくもに商品を選ぶのではなく、まず、各資産をどの位の比率で持つ必要があるかを確認することが大切です。

また、基本的に期待リターンの高い資産はその分リスクも高くなります。下のグラフなどを参考に大まかな各資産のリターン・リスク水準を把握しておくと良いでしょう。

- ※2003年4月末~2023年10月末までの各資産の月次リターンデータを元にりそなアセットマネジメントが作成

- ※過去の実績に基づいて計算したものであり、将来の運用成果を示唆・保証するものではありません。

必ず資産を分散する必要がある?

もちろん、中には「途中である程度大きな値動きがあっても良いのでとにかく高いリターンを狙いたい」と考える方もいらっしゃるかもしれません。実際に、10年、20年・・・と長期で運用を継続した場合、概ねどの資産もリスクに見合ったリターンを得られると言われています。

従って、途中大きな下落があっても慌てずに回復を待てるという場合には、必ずしも資産を複数に分散させて運用する必要はありません。むしろ株式のみに投資を行った方が当然より高いリターンを得られる可能性が高くなります。

そうはいっても、やはり株式やリートなどの資産は時に大きく価格が下落する可能性があるのも事実です。例えば、先進国株式のみに投資を行うとした場合、実際に自分の資産が20%~30%程減少することを想定しておく必要があります。資産運用は長期で行うことが何よりも大切です。こうした下落局面に、ご自身が耐えられるか、慌てて売却してしまわないか等は、運用の世界では「リスク許容度」と呼ばれており、ご自身のリスク許容度に合った運用であるかを、事前によく確認することが大切だといえるでしょう。

そこまで大きな下落には耐えられなさそうだと思う場合は、リスク許容度を超えた運用になってしまっているということですので、資産を分散することでリスク水準を下げ、より安定的な運用を行うことがおすすめです。

ポートフォリオを組むまでの3つのステップ

では、ここからは実際にポートフォリオを組む際のやり方を①運用のゴール・目的を決める、②目標リターンと資産配分を決める、③具体的な商品を選択する、の3つのステップに分けてご紹介します。

ステップ①運用のゴール・目的を決める

まずは、資産運用の目的やゴールを決めることが大切です。

例えば、「20年後に使う予定の子供の教育資金を準備したい」、「30年後から始まる退職後のセカンドライフのために資産を増やしたい」など、何を目的に資産を増やしたいのかを考えます。

なお、ゴールや目的のイメージが沸かないという方も中にはいらっしゃるかもしれません。りそなのWebサイトではご自身のこれからの生活におおよそどの程度お金がかかるのかを算出してくれるライフプランシミュレーションがあります。

「資産運用の目標は決まってないけれど何となく資産を増やしたい」という方は、活用してみると、ヒントになるかもしれません。

ステップ②目標リターンと資産配分を決める

自分がどの位の資金で、何年運用するかが明確にした後は、おおよそどの位のリターンが必要になるか、つまり目標リターンを把握する必要があります。とはいえ、ご自身で目標リターンを算出するのはなかなか難しいため、今回はウエルスアドバイザー社がWebサイト上で公開しているシミュレーションツール を使用したいと思います。

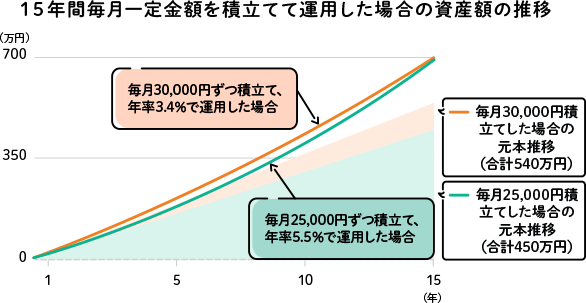

例えば、「15年後に使う子どもの教育資金を800万円分準備したい」と考えた場合、運用期間は15年、目標金額は800万円です。これに加えて、月々の積立額を決めます。今回仮に、毎月3万円の積立を想定すると、必要な利回りは、年率約5.1%、毎月4万円の積立を想定すると、必要なリターンは、年率約1.4%と算出されます。

- ※元本毎月一定金額を、年率1.4%と年率5.1%でそれぞれ15年間運用した場合として、りそなアセットマネジメントがシミュレーションしたものです。運用における手数料・税費用等は考慮されておりません。

- ※当シミュレーションはあくまで一定の利率で毎年運用できたと仮定したものであり、将来の運用成果を示唆・保証するものではありません。

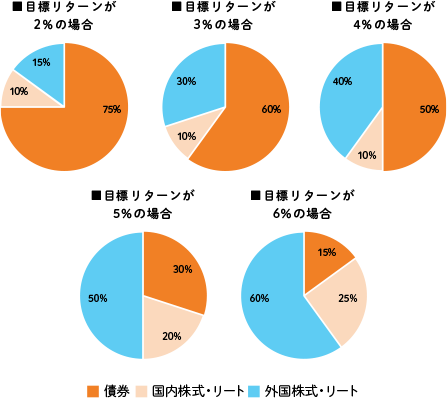

また、このように目標リターンが定まると、次に目安とする資産配分も決めることになります。ここでは、りそなアセットマネジメントが提供するバランスファンド「ターゲットリターンバランスファンド」を元に、5つのモデルポートフォリオをご紹介します。

- ※りそなアセットマネジメントが運用する、ターゲットリターンバランスファンドそれぞれ目標2%、3%、4%、5%、6%のファンドのポートフォリオを元に作成。

本来、分散投資の効果を高めるためには、多くの資産に分散することが望ましいですが、実際には、商品をいくつも持つのは大変だと感じられる方も多いかもしれません。

そこで、ここでは商品を2~3個選ぶことを前提にした簡易的な資産配分の例をお示ししています。

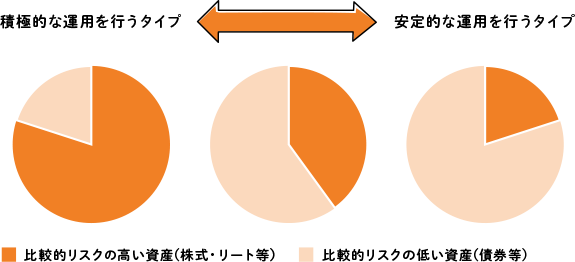

各資産の比率の調整によって、期待できるリターンやリスク水準の異なる運用を行うことができます。リスクの比較的低い債券のような資産を多く組み入れれば安定的な運用に、リスクの比較的高い株式・リート等の資産を多く組み入れれば積極的な運用になるということを押さえておきましょう。

難しそうと思ったらバランスファンド

資産配分が決まったら、③のステップとして具体的な商品を選び、ポートフォリオを完成させることになります。しかし、ここまで読んでくださった方の中には「ここから更に一つ一つ商品を選ぶのはなんだか難しそう」「正直面倒だな」と思う方もいらっしゃるのではないでしょうか。

そんな方に、おすすめなのがバランスファンドと呼ばれる商品で、これを選択すれば、ポートフォリオを組むまでのステップを簡略化することが可能です。

バランスファンドとは、1つの商品の中に複数のファンドが既に入っていて、いわばプロが作ったポートフォリオをそのまま保有できる商品です。

多くの場合、1つのバランスファンドの中でも複数のタイプに分かれており、自分に合ったリターン、リスク水準のものを選択することができるようになっています。

バランスファンドを選択すると、ご自身でポートフォリオを作るときのように自由に商品を選ぶことはできません。しかし、自分だけではなかなか難しい、8資産*への分散投資や、細かい資産配分の調整を代わりに運用のプロがやってくれるという点は大きな魅力と言えます。

- *一般的に国内債券、先進国債券、国内株式、先進国株式、新興国債券、新興国株式、国内リート、先進国リートの8つの資産を指します。

ステップ③具体的な商品を選択する

ここからは、個別の商品選択も自分でやってみたいという方に向けて、具体的な商品を選択する際に確認するべきポイントについてお伝えします。

インデックスファンドorアクティブファンド

商品を選ぶ際にまず、確認するポイントとしては、その商品がアクティブファンドかインデックスファンドかということです。

- インデックスファンド:例えば、日経平均株価やS&P500などの指数をベンチマークとし、その指数と同じような値動きをする投資成果を目指すものです。

一定程度運用を機械的に行う側面があることから、コストは低い傾向にあります。 - アクティブファンド:上述のようなベンチマークを上回るような運用成果を目指すファンドです。大きな利益を得られる可能性がある一方、投資銘柄の調査や分析に手間や時間がかかるためインデックスファンドと比べるとコストが高い傾向があります。

何よりもコストを重視したければ、インデックスファンドがおすすめですが、より高いリターンを目指したいという方、また投資先の企業などがある程度絞られている商品で、投資を楽しみたい、というような方はアクティブファンドの中から選択すると良いでしょう。

商品のパフォーマンスを比較

また、当然ながら国内株式や先進国株式など、同カテゴリーの商品同士でパフォーマンスを比較することも大切になってきます。パフォーマンスを比較する際に見る指標はさまざまありますが、特にリターンを比較する際には可能な限り長期間のリターンを比較することが大切です。

その理由は、リターンは切り取る期間によって結果が大きく異なるため、足元の値動きだけではその商品の本当の実力を測ることが難しいためです。

各金融機関のWebサイト等を使えば自分で商品のパフォーマンスを見て、比較することができますし、販売会社の窓口等で相談すれば、気になる商品についてアドバイスをもらうこともできるかと思います。

特にアクティブファンドなどは商品によって大きくパフォーマンスが異なるため、よく比較しておきましょう。

商品のコストも忘れずに確認を

加えて、コストも確認しておくべき項目です。ここでは2つほど、コストについてご紹介します。

- 購入時手数料:投資信託を購入する際に支払う手数料です。購入する金融機関によって金額が異なりますので、確認しておくと良いでしょう。中にはノーロードと呼ばれる、購入時手数料がかからない商品も存在します。

- 信託報酬:商品を運用・管理する費用として支払うコストです。間接的に引かれているため、見えにくいコストですが、商品を保有している間、かかり続けるランニングコストとなります。

特にインデックスファンドなどではよく確認しておくと良いでしょう。

NISAを利用してポートフォリオを作る際の商品の選び方

ここからはNISAのポートフォリオに組み入れる商品を選ぶときのポイントを「つみたて投資枠」「成長投資枠」に分け、お伝えします。

NISAで運用できる商品

まず大前提としてNISAで購入できる商品の中から選ぶ必要があります。気になる商品がある場合などは、そもそもNISA制度の対象商品かどうかをよく確認する必要があります。

また、金融機関によっても取り扱っている商品は異なります。ご自身がNISA口座を開設している金融機関でどのような商品が対象ラインアップとして並んでいるかもよく確認しましょう。

つみたて投資枠での商品の選び方

つみたて投資枠で購入できる商品は、全部で200本ほどと、かなり絞り込まれています。

その多くはインデックスファンドであること、また、債券のみ、リートのみに投資を行うファンド等は購入できないという制限もあることから、選択肢の中心は多くの方にとって「バランスファンド」および「株式のインデックスファンド」になるかと思います。

つみたて投資枠は特に地域分散を意識

例えば、株式ファンドの中でも、日本国内の企業のみに投資を行うものや、先進国の企業に投資を行うものなどいくつか種類があります。

つみたて投資枠では、債券と株式のファンドを自分で組み合わせる、というような選択ができないため、可能であれば特定の国のみだけでなく、世界全体の経済成長を取り込めるように、地域や国を分散してポートフォリオを作ると良いかと思います。

資産分散をする場合はバランスファンド

また、先ほども記載した通り、株式だけの運用は値動きが大きくなるため、つみたて投資枠でもしっかりと資産分散をして安定的な運用をしたい場合には、バランスファンドを選択肢に入れるのも良いでしょう。

成長投資枠での商品の選び方

成長投資枠では、つみたて投資枠の対象商品はもちろんのこと、一部条件*をクリアした投資信託等の中から選択ができるため、つみたて投資枠に比べて選択肢が広くなります。従って、冒頭で紹介してきたようにご自身で株や債券等の資産配分を決定し、複数のファンドを組み合わせることが可能です。

ただし、成長投資枠は、つみたて投資枠と比較して、より大きなお金を、まとまったタイミングで投資を行うことが可能であるため、資産の価格が下落した際のインパクトも、より大きくなる可能性があります。ご自身で運用するポートフォリオのリスク水準が高くなりすぎていないかについては、よりよく確認しておくと良いでしょう。

もちろん、成長投資枠についてもポートフォリオを自分で組むのは大変だと感じる場合にはつみたて投資枠と同様に、バランスファンドを選択するという方法があります。

- *成長投資枠の対象商品の条件:①毎月分配型でない商品、②信託期間が20年以上の商品、③ヘッジなど特定の目的以外でデリバティブを用いない商品

ポートフォリオを組んだ後は?

最後にポートフォリオを実際に組んで運用を開始した後に何をすればよいか?ということを簡単にご紹介します。

時々運用の見直しを!

ご自身の目標とリスク許容度に合ったポートフォリオを作った後は、基本的に長期で運用を継続することが大切です。

しかし、一般的に、年齢を重ねるほど、残りの運用期間が短くなることから、リスク許容度が低くなり、取れるリスク水準は低くなると考えられています。また、ご自身を取り巻く環境なども常に変化していくことが考えられることから、時間が経つにつれて、最初に作成したポートフォリオがご自身に合わなくなる可能性もあります。

一度運用を始めたら基本的には長期目線で運用を継続するという姿勢が大切ですが、定期的に自身の保有資産や運用状況を確認し、このままで良いのか、見直すべきかをチェックしましょう。

また、ご自身での見直しの判断が難しい場合は、販売会社等を通じて、信頼できるお金のプロに相談してみるという方法もあります。

バランスファンドなら運用開始後のメンテナンスも安心!

投資商品は値動きがあるものなので、何もしなくとも、各資産の値動きによって最初に決めた資産配分から徐々に変化していきます。従ってこれを元の資産配分に戻す「リバランス」というメンテナンス方法が存在しますが、個人で細かいメンテナンスを定期的に行うことはなかなか難しいのが事実です。

しかし、前段でもご紹介したバランスファンドであれば、プロが最初に決めた資産配分から大きく崩れることが無いよう、リバランスを行いながら運用をしてくれます。

時々運用を見直すだけでなく、もっとこまめにメンテナンスしたいという方にとってもバランスファンドはおすすめです。

まとめ

今回は、NISAでポートフォリオを組む方法についてお伝えてきました。ポートフォリオを組むことで、リスクを低減させ、目標に向かって着実に資産形成を行える可能性が高くなります。

しかし、一方で、ご自身で商品などを調べて比較しながら、つみたて投資枠、成長投資枠それぞれでポートフォリオを組むことにハードルを感じる方もいるかもしれません。そんな方にはプロに資産配分などをお任せできるバランスファンドがおすすめです。

なお、りそなでは今回ご紹介したポートフォリオを組むまでの3つのステップをアプリ上で完結できる、つみたてボックスというサービスがあります。

アプリの画面操作だけで自分にあったバランスファンドでの運用が簡単に始められ、もちろんNISA制度を利用して購入することもできます。

つみたてボックスでは最初に、ご自身の目標を選ぶことができますが、目標も複数設定することができ、それぞれに合わせてお金を分けながら運用を行うことが可能です。

ぜひチェックしてみてはいかがでしょうか。

- まずはご相談から!

- お金を貯めたい人をサポート!

本記事は2023年12月27日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

つみたてNISAに関する注意事項

- ※日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- ※りそな銀行・埼玉りそな銀行・関西みらい銀行ではNISA・つみたてNISA口座開設には、投資信託の口座開設が必要です。

- ※NISA・つみたてNISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA・つみたてNISA口座を開設したことになる場合でも、各年において1つのNISA・つみたてNISA口座でしか購入することができません。

- ※NISA・つみたてNISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- ※りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA・つみたてNISA対象商品は株式投資信託のみです。

- ※NISA・つみたてNISA口座は他の口座との損益通算、損失の繰越控除はできません。

- ※NISA・つみたてNISA口座には非課税投資枠(NISAは年間120万円・つみたてNISAは年間40万円)が設定されており、株式投資信託等を一度売却した場合、その分の非課税投資枠を利用した再投資はできません。NISA・つみたてNISA口座預り分から発生した収益分配金を再投資する場合も非課税枠を利用することとなります。中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- ※非課税となる投資枠の残額を翌年以降に繰り越すことはできません。

- ※投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA・つみたてNISA口座での制度上のメリットは享受できません。

- ※つみたてNISA制度とNISA制度は併用できません。どちらかを選択する必要があります。

- ※つみたてNISAをNISAに変更する場合、もしくはNISAをつみたてNISAに変更する場合は、1月から12月までを1年の単位として1回のみ変更できます。

- ※つみたてNISAにおいては、定期的かつ継続的に対象商品の買付を行っていただきます。ついては、つみたてNISAで1回限りの買付とする契約はできません。

- ※つみたてNISAは非課税期間の20年経過後時点で、契約は終了となります。非課税期間の20年経過後、新たなつみたてNISAへの受入れはできません。

- ※つみたてNISA契約により買付けた対象商品の信託報酬等(概算)は、つみたてNISA契約者に年1回通知されます。

- ※つみたてNISAを契約し累積投資勘定を設けた日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、つみたてNISAへの対象商品の受入れができなくなります。