NISAとは?基本をわかりやすく解説|2026年度改正のポイント

公開日:2022/07/08

更新日:2026/06/08

「NISAに興味はあるけれど、今一つ理解できていない」

「NISAとはどのような制度か、分かりやすく教えて欲しい」

近年、注目されているNISAですが、このような気持ちを抱く方もいらっしゃるでしょう。

NISAとは投資をして得た利益(運用益)が非課税になる少額投資非課税制度のことです。投資できる金額に上限はありますが、無期限で運用できる点が魅力。2026年度にはNISAの対象商品が拡充されるなどの制度改正が予定されており、より利便性が向上すると期待されています。

この記事では、NISAの概要や基本、2026年度の改正内容について、分かりやすく解説します。投資のシミュレーションや注意点についても取り上げますので、参考にしてください。

- ※なお、本記事では2023年以前の制度を「旧NISA」、2024年以降の制度を「新NISA」と表記します。また、NISAや税制の概要を解説していますが、税務上の取扱いは個別の状況によって異なる場合があります。具体的な税務判断については、税理士などの専門家や金融機関へご相談ください。

- 私が書きました

-

- 主なキャリア

-

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

- ※りそなグループが監修しています

NISAとはどのような制度?

NISA(ニーサ)とは、投資で得た利益が非課税になる、個人向けの少額投資非課税制度です。「NISA」は「Nippon Individual Savings Account(日本個人貯蓄口座)」の略で、イギリスのISA(Individual Savings Account)をモデルに作られています。

通常、株式や投資信託などの運用益には約20%の税金がかかりますが、NISA口座を利用すればこの税金がかかりません。少額からはじめられることもあり、投資初心者でも取り組みやすい制度として、2014年1月にスタートしました。

2024年以降は、制度改正によりいわゆる「新NISA」がスタートし、より柔軟に長期投資ができる仕組みとなりました。なお、NISA口座は1人につき1口座のみ開設可能です。

将来の教育費やライフイベント資金、老後資金などに備えたい人にとって、NISAは有効な選択肢になります。特に、次のような方におすすめです。

- 投資初心者で、これから資産運用をはじめたい人

- 長期的にコツコツ資産を増やしていきたい人

- 税制優遇を活用しながら効率良く運用したい人

NISAの具体的な仕組みについては、次の章で詳しく解説しましょう。

NISAの仕組み|6つのポイント

NISAはメリットの多い制度ですが、仕組みや投資枠など、はじめての方には少し分かりにくい点もあります。

そこでこの章では、NISAの基本的な仕組みを「6つのポイント」に分けて、分かりやすく解説しましょう。

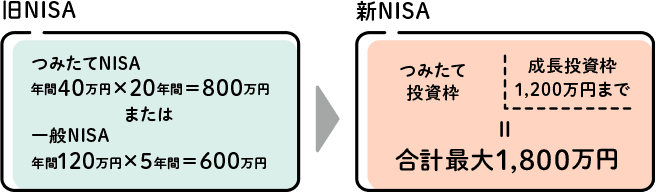

なお、新NISA(現行制度)は2024年に制度改正されていますが、開始時期によっては現在でも2023年以前の旧NISAで運用しているケースがあります。制度の概要は以下の表を参考にしてください。

横スクロールできます。

| 旧NISA制度(2023年で終了) | 新NISA制度(2024年以降) | |||

|---|---|---|---|---|

| 区分/投資枠 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 制度併用 | どちらかを選択(併用不可) | 各年とも併用が可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 年間投資総額 | 40万円 | 120万円 | 360万円 | |

| 非課税保有期間 | 20年 | 5年 | - | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円 (うち成長投資枠は1,200万円) |

|

| 口座開設期間 | 新規開設は終了 | - | ||

| 売却後の投資枠 | - | 売却後の投資枠の再利用が翌年から可能 | ||

| 対象年齢 |

18歳以上の成人

|

18歳以上の成人 | ||

| 買付方法 | 積立のみ | 一括購入または積立 | 積立のみ | 一括購入または積立 |

| 対象商品 | 金融庁が指定した基準を満たす投資信託 | 株式・投資信託・ETF | 長期の積立・分散投資に適した一定の投資信託 (金融庁が指定した基準を満たす投資信託に限定) |

株式・投資信託・ETF |

運用益が非課税になる

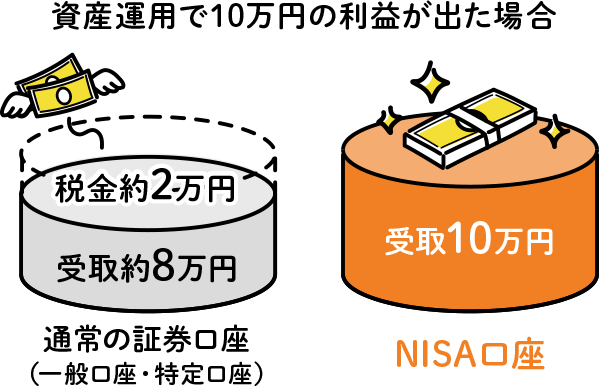

私たちがNISAなどの制度を利用せずに、通常の口座※1で投資を行って利益が出た場合、その運用益には約20%の税金※2がかかります。

- ※1特定口座等

- ※22026年3月末時点、一般社団法人資産運用業協会 投資信託の税金 より

一方、NISA制度を利用すれば、この運用益への税金はかかりません。

例えば、投資していた資産を売却して10万円の運用益が出たとします。特定口座で運用していた場合は、この10万円に約20%の税金がかかりますので、受け取れる利益は約8万円です。しかし、もしNISA制度を利用して運用していれば、運用益が非課税となるので、10万円の利益がそのまま手元に残ります。

つまりNISA制度は、投資して出た利益に税金がかからないお得な制度です。

つみたて投資枠・成長投資枠が併用できる

新NISAには、つみたて投資枠・成長投資枠と呼ばれる2つの枠があります。

旧NISAでも「つみたてNISA」と「一般NISA」の2つが用意されていましたが、どちらか一方しか選べませんでした。

しかし新NISAでは、つみたて投資枠・成長投資枠の併用が可能です。

つみたて投資枠・成長投資枠の違いとしては、主に以下の3つが挙げられます。冒頭の表も参考にしながら確認してみましょう。

年間投資額が違う

つみたて投資枠は年間で最大120万円、成長投資枠は年間で最大240万円まで投資できます。両方の枠を満額利用すると、年間で最大360万円が投資可能です。

非課税保有限度額が違う

新NISAでは、生涯における非課税保有限度額が設定されており、つみたて投資枠と成長投資枠の合算で1,800万円が上限です。

ただし、1,800万円の限度額のうち、成長投資枠で利用できるのは最大1,200万円までとなっています。両方の投資枠を併用する場合は、成長投資枠の内数上限に注意しましょう。

一方、つみたて投資枠には限度額内での利用制限がありません。したがって、限度額1,800万円をすべてつみたて投資枠で利用することも可能です。

投資対象商品が違う

つみたて投資枠では金融庁の基準を満たした投資信託のみが対象商品です。一方、成長投資枠は上場株式や投資信託など幅広い商品が対象になっています。

なお、対象商品の違いに関連し、買付方法の違いもチェックしておきましょう。つみたて投資枠は名前の通り「積立のみ」。成長投資枠は「積立」「一括買付」の両方が可能です。

無期限で利用できる

新NISAは、口座開設期間や非課税期間の縛りはなく、無期限で運用が可能な点が大きなメリットです。

つまり、いつから始めても、何年運用しても、上限金額に達するまでの投資分は利益が非課税で利用できます。自分に合ったペースで長期を見据えた運用が可能になり、より高い複利効果が見込まれます。

なお、旧NISAでは運用期間が決まっていました。旧NISAを利用している場合の注意点はこの後の章をご覧ください。

1年で最大360万円まで投資できる

新NISAでは、つみたて投資枠は年間120万円、成長投資枠は年間240万円と大きく拡充されています。また、②で述べたように各枠を併用できるため、最大で年間360万円まで投資可能になりました。旧NISA(一般NISA)の年間投資枠は120万円だったので、大幅に増加しています。

最大1,800万円まで非課税で保有できる

新NISAでは生涯における非課税保有限度額として1,800万円と大幅に引上げられています。ただし、②でも述べたように成長投資枠で投資できるのは1,200万円までに制限されています。この上限を超えなければ、2つの枠を自由な配分で利用可能です。

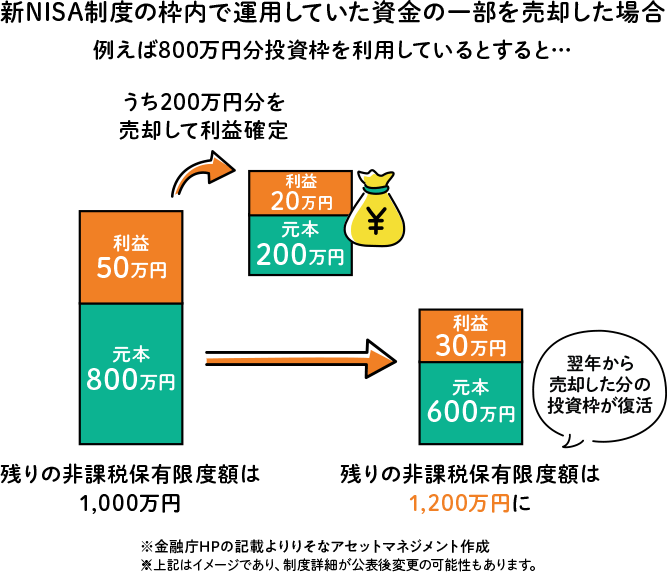

売却した投資枠が再利用できる

新NISAでは、運用中に一部売却した場合、売却した部分の運用枠は翌年に復活します。

ただし、以下の点に注意してください。

まず、年間投資枠と非課税保有限度額(総枠)は、簿価※を元に計算されることを知っておきましょう。

- ※投資信託など、商品の取得金額のこと

例えば100万円で取得した商品を売却した場合、売却金額が80万円でも120万円でも、翌年に復活する枠は取得金額分の100万円です。

旧NISAを利用している場合の注意点

2023年に終了した旧NISAを利用している場合、これまでに紹介した内容とは異なる部分があります。すでに終了している制度につき、以下の点に注意してください。

新規買付と非課税枠

旧NISAで購入分は引き続き運用できますが、旧NISAとしての新規購入はできません。2024年以降の購入分は、新NISA枠になっています。

なお、旧NISAで購入している部分は、新NISAの非課税枠には含まれません。

非課税期間の上限

旧NISAは非課税期間の上限が定められており、つみたてNISAは購入時から20年間、一般NISAは5年間となっていました。これらの非課税期間の上限規定は継続されており、期間内に売却するか、もしくは期間終了後に払い出しをする必要があります。

非課税期間中の売却益や支払われる配当金などは非課税になりますが、期間終了後に払い出し、特定口座などの課税口座で保有した場合の配当金は課税対象となる点にも注意が必要です。また、非課税期間終了後、新NISAへの移管(ロールオーバー)はできません。

旧NISAのロールオーバーについては、以下の記事も参考にしてください。

ジュニアNISA

旧NISAにあったジュニアNISAも2023年で廃止されています。ただし、ジュニアNISA口座で運用されている部分は、5年の非課税期間終了後も本人が18歳になるまで非課税運用が可能です。

保有する金融商品は年齢や事由にかかわらず非課税で払い出しが可能ですが、一部だけの払い出しはできません。全額の払い出しに限ります。払出後は当該口座が廃止されますので、ご注意ください。

2026年度税制改正でどう変わる?NISAの新しいポイント

利用者の拡大に向け、2026年度税制改正でさらなるNISA制度の拡充が決定しました。ここでは2026年度改正の注目ポイントについて取り上げます。

なお、ここで取り上げる情報は2025年12月の金融庁資料に基づいていますが、最終的な内容については、制度開始前にかならずご確認ください。

対象商品の拡充

NISAの2026年度改正では、投資できる商品がさらに増える見込みです。

つみたて投資枠における対象株式指数が、これまでTOPIX、日経平均株価などに加え、読売株価指数、JPXプライム150指数が新たに追加されます。また債券を50%以上含む投資信託も、つみたて投資枠の対象商品となる予定です。

所在地確認の手続きの簡素化

現在、金融機関は口座開設から10年後(それ以降は5年ごと)に口座開設者の氏名や住所などの確認を郵送などで行うことを義務付けられています。

2026年度改正では定期的な確認が廃止され、手続きが簡素化される予定です。

こどもNISA(つみたて投資枠の対象年齢の引下げ)

2026年度税制改正では、0歳~17歳を対象とした新たな年間投資枠および非課税保有限度額が創設される予定です。通称「こどもNISA」と呼ばれています。

これは既存のつみたて投資枠の年齢制限が撤廃されるものではなく、18歳未満向けに別枠として制度が設けられる点に注意が必要です。

年間投資枠や非課税保有限度額などは独自に設定されており、廃止されたジュニアNISAに代わる制度として位置付けられています。

NISAで資産運用をする際の5つの注意点

旧NISA制度のネックとされていた、非課税保有期間や年間投資上限額が大きく改善されたため、新NISAはより使いやすい制度となっています。

一方でNISAを活用するに当たり、いくつか注意点もありますので見ていきましょう。

元本は保証されない

基本的なポイントですが、NISAで購入できる商品は投資信託、ETF、株式などです。iDeCoのように定期預金などを選択することはできないため、NISAを利用する際には元本割れの可能性があることを認識しておく必要があります。

ただし、資産運用の基本である「長期・積立・分散投資」を意識することで、できるだけ元本割れのリスクを小さくする効果が期待できます。NISAをはじめる際には、この基本の3つを覚えておきましょう。

- ※長期・積立・分散投資についてもっと詳しく知りたい方は初心者におすすめ 資産運用の方法 「長期・積立・分散」投資についてをご覧ください。

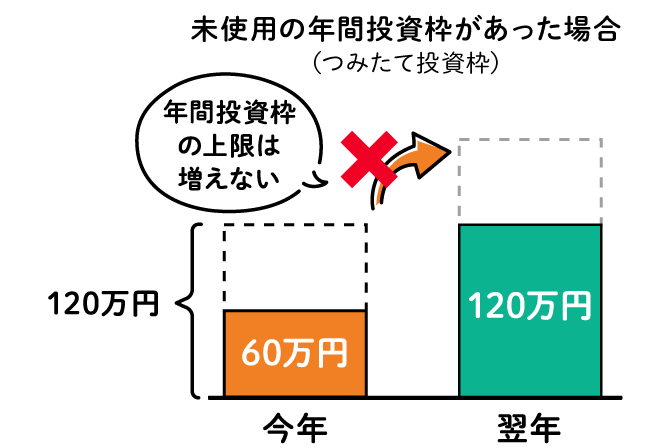

未使用の年間投資枠は繰り越せない

新NISAのつみたて投資枠と成長投資枠はそれぞれ年間の投資上限額が120万円と240万円と決まっています。ただし、その年に使用しなかった分の年間投資枠が翌年に繰り越されることはなく、毎年の投資上限額は合計360万円で変わりません。

例えば、今年つみたて投資枠を60万円分しか使わなかった場合、未使用分が60万円分残ります。しかし、来年分のつみたて投資枠が180万円(120万円+60万円)使えるということにはなりません。

- ※つみたて投資枠を例に紹介しましたが成長投資枠も同様です。

ただし、未使用だった場合に、その分の非課税保有限度額(総枠)が減るわけではありません。年間の枠を使い切れなくても投資期間に規定はないので、その分長い時間をかけて投資できます。年間の投資上限額の範囲内で投資を続け、合計1,800万円になるまで使うことが可能です。

旧NISAの運用分を新NISAにロールオーバーできない

前述の通り、旧NISAで運用しているものを新NISA制度の口座に移管(ロールオーバー)することはできません。

従って、旧NISA口座で運用している資産を新NISAに移したい場合、一度売却し現金化してから、新NISAとして再度投資を行う必要があります。

旧NISAから新NISAへの移行については次の記事をご覧ください。

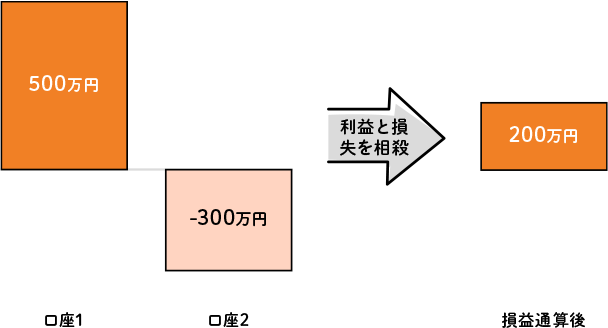

他の口座との損益通算ができない

一般的に、複数の口座で投資信託等の商品を購入して運用を行っている場合、利益から損失を差し引くことで、税金がかかる所得を減らすことが可能です。これを損益通算と言います。

- 複数の口座で利益と損失が出ている場合

しかし、NISA口座で運用している分は他の特定口座や一般口座での運用分との損益通算ができません。従って、他の口座と損益通算をしようとして、NISA口座での運用資産を慌てて売却してしまわないように注意が必要です。

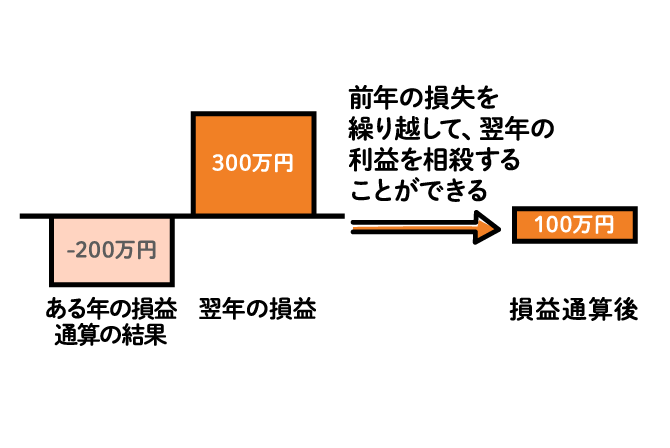

また、損益通算を行ってもなお、損失がでてしまうという結果になった場合には、その損失を翌年以降最長3年間にわたって繰り越して利益と相殺できる、繰越控除があります。

例えば、損益通算を行った結果、200万円の損失となってしまった場合を考えます。この時翌年に300万円の利益が出たとすると、前の年の200万円の損失と300万円の利益を損益通算することで、利益100万円分にのみ課税されます。

しかし、これも当然ながらそもそも他の口座と損益通算ができないNISA口座では行うことができませんので注意しましょう。

- ※税務上の取扱いは個別の状況により異なるため、詳細は税理士等の専門家にご確認ください。

投資できる商品に条件がある

最後に、新NISAで投資できる商品の条件についてです。

つみたて投資枠の対象商品は、金融庁が指定した基準を満たす、長期の積立・分散投資に適した一定の投資信託に限定されます。

成長投資枠では、株式・投資信託・ETFのうち整理・監理銘柄が対象商品から除外されるのはもちろんのこと、投資信託では以下の除外条件が追加されます。

- ①信託期間が20年未満

- ②高レバレッジ型等のデリバティブ(金融派生商品)を特定の目的以外で利用するもの

- ③毎月分配型

旧NISA(一般NISA)の対象商品よりも条件が追加されているため、注意しましょう。

【ケース別】

NISAの活用方法

NISAをはじめるに当たり、どのように活用していけばいいかと考えている方も多いのではないでしょうか。

それぞれの状況や、考え方によってやり方は多くあるかと思いますが、ここではつみたて投資枠の投資上限額が月10万円になる点に注目してみましょう。

まずは目安として「投資額が月10万円以内の場合」と「投資額に余裕がある場合」に分けて、いくつかポイントをまとめます。

投資額が月10万円以内の場合

月10万円以内での投資が想定される場合、まずはつみたて投資枠の活用を考える場合が多いかと思います。

ただし、つみたて投資枠で投資できる商品は、金融庁が指定したものに限られます。もしも「毎月の投資額が上限額を超えることはないが、つみたて投資枠対象外の商品も購入したい」という希望がある場合には、成長投資枠との併用がおすすめです。

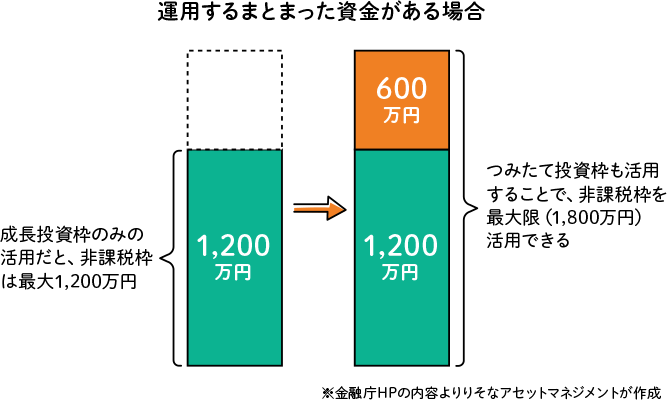

投資する資金に余裕がある場合

一方で、「月10万円以上投資したい」「まとまった資金で運用していきたい」「指定された商品以外にも多くの選択肢の中から自分で商品を選びたい」などの希望がある場合は、成長投資枠の活用がメインになるでしょう。

ただし、成長投資枠で運用できる総額上限は1,200万円です。新NISA制度の非課税枠を最大限活用することを考えると、資金に余裕があれば、成長投資枠だけではなく、つみたて投資枠も並行した活用をご検討ください。

NISAでの資産運用のシミュレーション

ここからはNISAを活用した資産形成について、具体的に考えてみましょう。

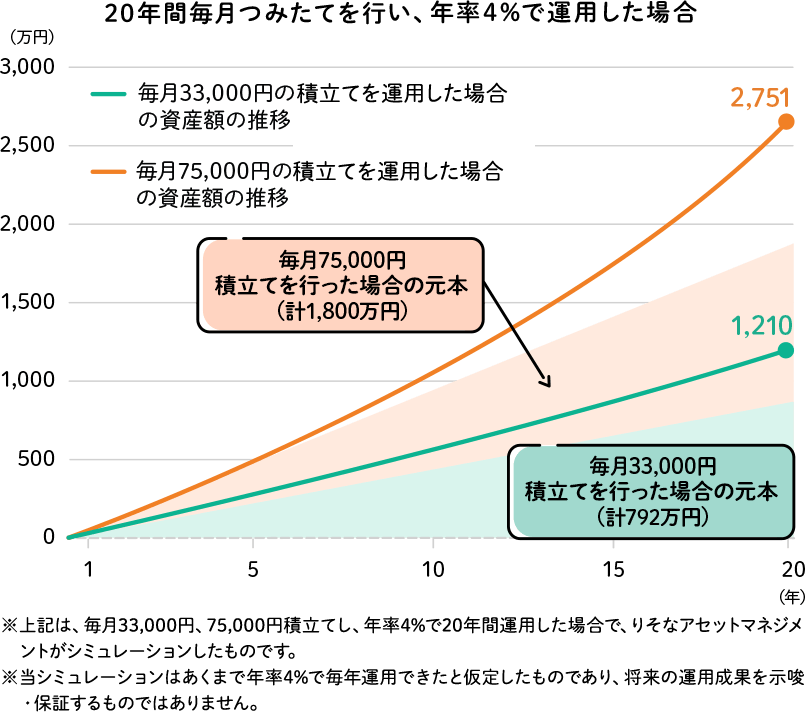

新NISAと旧NISA(つみたてNISA)を比較しつつ、「新NISAの非課税枠(1,800万円)を20年間で積立てる場合」と「旧NISAの年間積立上限額(年40万円)をもとに毎月積立てる場合」でシミュレーションします。

新NISAの非課税枠(1,800万円)を20年間で積立てる場合

新NISAの非課税枠は1,800万円です。この上限額を、毎月の投資上限額(30万円/月、360万円/年)で積立てると、5年で上限に達します。しかしもっと時間をかけて投資したい場合もあるでしょう。

そこで、じっくり積立てたいパターンとして、非課税枠を20年かけて投資する場合を試算してみましょう。新NISAは非課税枠が1,800万円なので、毎月75,000円まで投資が可能です。

なお旧NISA(つみたてNISA)を新NISAの比較対象にしてみます。旧NISA(つみたてNISA)は非課税投資枠が800万円だったので、保有期間上限の20年間、年間40万円、毎月約3万3,000円まで投資できました。

上記の金額をそれぞれ20年間積立て運用した場合、資産額にどのような違いが出るか見てみましょう。

なお、今回は年率4%のリターン※で運用できたと仮定します。

- ※世界最大規模の年金運用機関である年金積立金管理運用独立行政法人(GPIF)がにおいて、2026年6月8日現在、運用で想定している名目利回りが年率4%程度であることから、本記事全体を通じて年率4%でシミュレーションを行うこととします。

同じリターンで運用した場合でも、毎月の積立額が変わると20年後の資産に大きな差が出ることが分かります。

もちろん積立額は、ご自身の無理のない範囲で決めることが大前提ですが、新NISAでは旧NISAより多くの資金を毎月投資できるので、十分な資産形成が可能です。

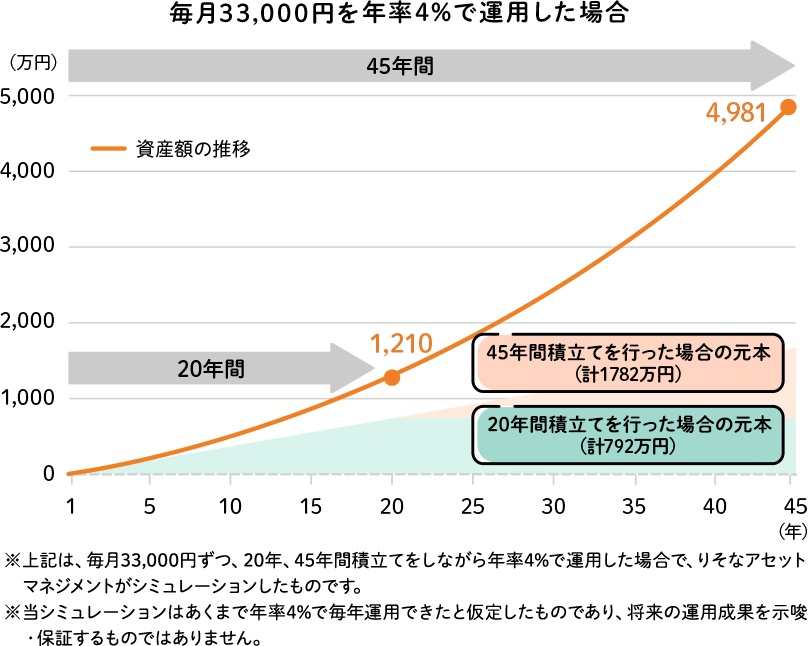

旧NISAの年間積立上限額(年40万円)をもとに毎月積立てる場合

次に、前述の旧NISAでの投資額(毎月33,000円)を、より長く投資し続けるケースを試算してみましょう。

旧NISA(つみたてNISA)は非課税投資20年が上限でしたが、新NISAは無期限で運用できます。

新NISAで旧NISAの投資額(毎月33,000円)を継続した場合、非課税投資枠1,800万円に達するには、約45年投資できる計算になります。毎月の積立額が33,000円より少ない場合は、さらに長期で積立て続けることが可能です。

上記のグラフは、毎月33,000円を年率4%のリターンで20年、45年とそれぞれ運用したと仮定した場合の資産額の推移を示しています。

新NISAでは、旧NISA(つみたてNISA)と同じ金額でも30年、40年と、より長期間にわたって資産形成をしていくことが可能です。

今までは年間の非課税枠の上限を使いきれない場合、未利用分を次の年に繰り越せなかったため、非課税枠を最大限使えないこともありました。しかし新NISAでは1,800万円までの投資額の中、かつ年間投資上限の範囲内であれば、ご自身のペースで運用年数や投資額を考えながら最大限制度を活用できます。

NISA口座を開設するならりそながおすすめ

1人1口座しか保有できないNISA口座を、どこに開設すればよいか、悩んでしまう場合もあるでしょう。

実はNISA口座は、証券会社を利用せずに、銀行でも開設できます。NISAをはじめようと考えている方は、大手銀行のサービスを受けられるだけでなく、窓口でもプロが手厚くサポートする、りそなでのNISA口座開設はいかがでしょうか。

りそなでは、新NISAの成長投資枠とつみたて投資枠の両方で、投資信託商品を取扱っていることはもちろんのこと、店頭やオンラインで、投資の基礎知識やNISA制度の仕組みの説明、具体的な商品の提案など、幅広いサポートを提供しています。

また、りそなグループアプリには、NISA制度でも利用できる「つみたてボックス」という独自の機能があります。これは資産運用の目的・目標金額・ゴール日などを設定するだけで、最適なコースを提案するサービスです。

「投資やNISAに興味はあるけどよく分からない」「漠然と不安」といった方でもご自身のお金を貯める目的から簡単に資産運用に踏み出せる仕組みとなっています。特にこれから投資をはじめるという方は「つみたてボックス」でのNISA活用がおすすめです。

まとめ

NISAとは投資で得た運用益が非課税になる制度です。

新NISAでは、つみたて投資枠と成長投資枠の2つの枠が併用できるほか、非課税保有限度額(1,800万円)はあるものの無期限で保有可能です。特に、非課税の恩恵を受けつつ長期的に資産運用したい人に向いており、旧NISAと比較すると、より活用しやすい制度といえます。

2026年度税制改正※により、対象商品の拡充や、利用年齢制限の撤廃(こどもNISA)など、より使いやすくなることが見込まれます。

- ※最終的な改正内容については、制度開始前にかならずご確認ください

ご自身が現在行っている投資のスタイルや、これからどんな商品で運用したいかを踏まえてNISAの活用方法を考えていくと良いでしょう。

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円からつみたて投資が可能

- 取引に応じてポイントがたまる

など、NISAを気軽にはじめやすい特徴があることに加え、りそなの店舗なら口座の開設方法や購入商品について相談できるため、初心者の方でも安心して手続きを進めることができます。

また、りそなでは、Smart-iインデックスファンドシリーズという、シンプルで分かりやすく低コスト※な投資信託をご提供しています。

NISAでの運用商品を検討する際にはぜひチェックしてみてください。

- ※低コストとは、「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」報告書(2017年3月30日)で示された水準を下回っていることを表します。

- ※購入時・売却時の手数料がかかりません。

本記事は2026年6月8日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

また、本記事は一般的な情報提供を目的としており、特定の税務・投資判断を推奨するものではありません。NISA制度や税制の適用については、法令や制度改正、個別の状況により取扱いが異なる場合があります。具体的な税務上の取扱いや申告については、税理士等の専門家または金融機関へご相談ください。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。