新NISAには「ロールオーバー」できない?現行NISAの移行について解説

公開日:2022/07/08

更新日:2023/03/31

2024年からスタートする新NISA制度は、現行NISAから大きく変わります。新NISAの内容に加え、現在つみたてNISAやNISAで運用をしている方にとっては、現行NISAから新NISAへの移行、現在運用している資産の移管などについても気になるポイントではないでしょうか。

このコラムでは、今まで一般NISAで可能であったロールオーバーが新NISAではどうなるか、また2024年の新NISA開始に向けて、現行のNISA制度をどう活用するべきか等をお伝えしていきます。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

2024年から始まる

新NISA制度概要

まず、新しくスタートするNISA制度の大きな変更点と現行のNISAはどうなるのか説明します。

新NISAの概要

新NISA制度は、現行NISAと大きく変わる点が主に5つあります。

横スクロールできます。

| 変更点 | 現行NISA | 新NISA |

|---|---|---|

| 制度(枠)内容 | 「つみたてNISA」「一般NISA」「ジュニアNISA」に分かれており、それぞれの併用は不可 | 「つみたて投資枠」と「成長投資枠」という2つの枠が設けられ、併用が可能に |

| 口座開設期間 | 一般NISA:2028年まで* つみたてNISA : 2042年まで* |

恒久化 |

| 非課税で運用できる期間 (非課税期間) |

一般NISA:最大5年間 つみたてNISA:最大20年間 |

無期限化 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

成長投資枠:240万円 つみたて投資枠:120万円 ※併用が可能なため、最大で360万円 |

| 非課税保有限度額 | 一般NISA:年間120万円×5年間=600万円 つみたてNISA:年間40万円×20年間=800万円 |

1,800万円 ※うち、成長投資枠の上限は1,200万円まで |

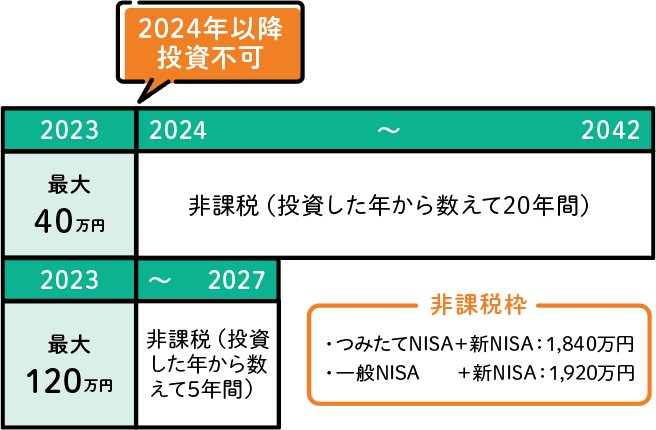

*2024年からの新制度の開始に伴い、現行のNISA制度での口座開設期間は、2023年までとなる見込みです。

制度の変更点のメリット、注意点等詳細については次の記事をご覧ください。

現行NISAとは完全に分離

上記では現行NISAと新NISAの違いについてお伝えしましたが、次に現行NISAはどうなるのかをお話します。

まず、新NISAが2024年からスタートするにあたり、現行のNISA制度で投資を行えるのは2023年までとなる点に注意が必要です。

次に、現行NISAと新NISAは、非課税枠が別となることが押さえておきたいポイントです。

つまり、現行NISAの利用によって新NISAの非課税枠に影響を及ぼすことがないため、今既にNISA制度を活用している方が新NISAを始めたときに非課税枠がその分減るというようなことはありません。NISA制度を既に活用している人が不利にならない仕組みになっています。その意味では、現行NISAと新NISAは完全に分離しているとも言えるかと思います。

一方で、現行NISAと新NISAが分離されているデメリットとしては、現行NISAで運用している分をそのまま新NISAに移管(ロールオーバー)することはできないという点です。こちらは後ほど詳しく説明します。

新NISA制度スタートでロールオーバーはどうなる?

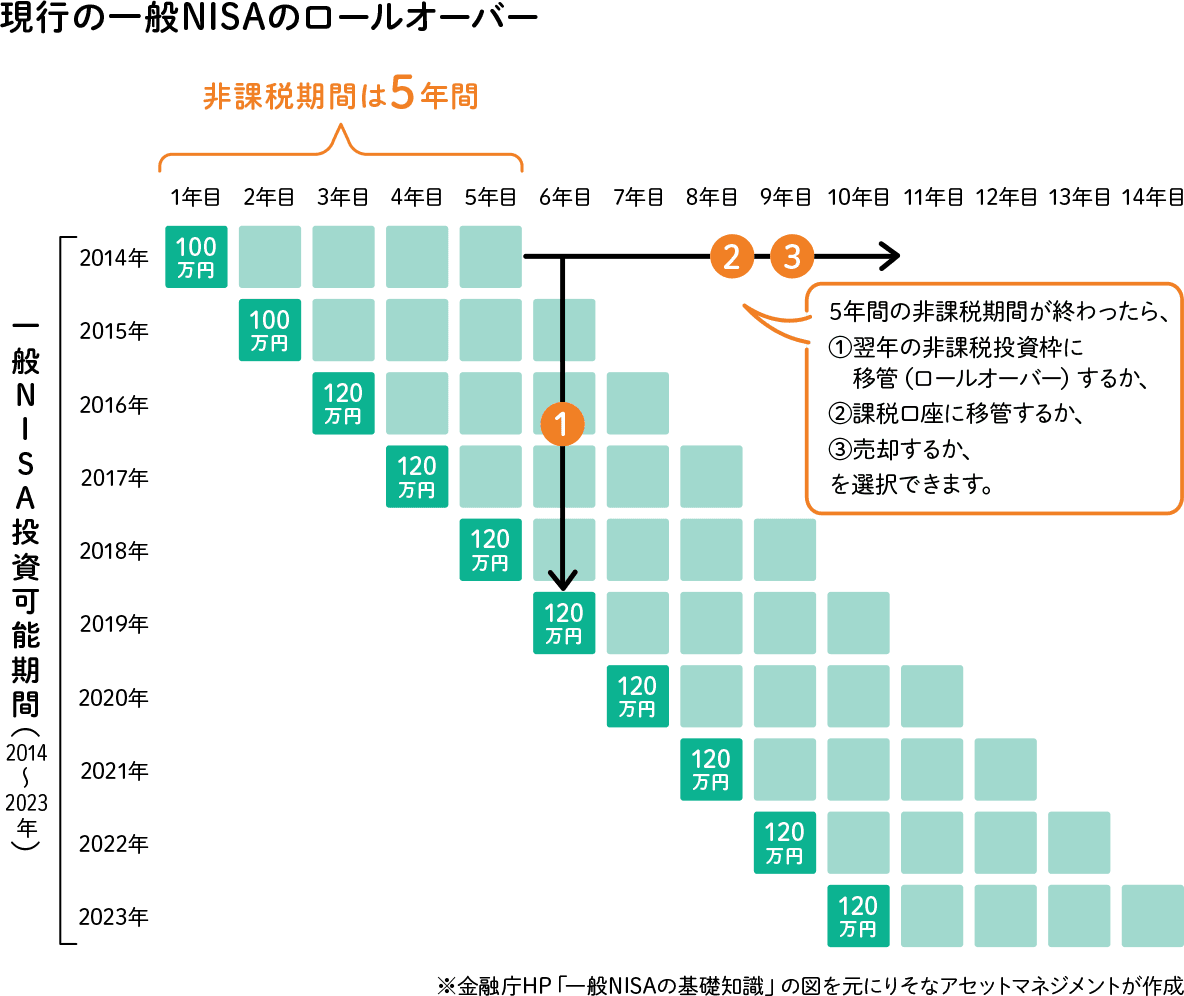

一般NISA・ジュニアNISAでは、非課税期間終了後に、翌年の非課税投資枠に移管(ロールオーバー)して非課税期間を更新させることができました。これが新NISA制度の中ではどうなるのか見ていきたいと思います。

横スクロールできます。

新NISAでは

ロールオーバーがなくなる?

冒頭にお伝えしたように、新NISAでは非課税期間が無期限となります。

つまり、当然ながら、今まで一般NISAで5年の非課税期間を満了時の手続きが不要になるため、実質ロールオーバーという考え方はなくなります。

現行NISAから新NISAへの

ロールオーバーはできない

次に、前述した通り現行NISAと新NISAは分離されることから、現行NISAで運用している資産をそのまま2024年に新NISAの口座に移管(ロールオーバー)できません。

もし、現在NISA制度で運用している資産を新NISAに移したいという場合、一度売却して現金化してから、新NISAで新しく商品を購入して運用する必要が出てきます。加えて、現行NISAと新NISAでは対象となる商品が一部異なっているため、同じ商品で運用できるかについても事前に確認が必要です。

ロールオーバーできない

現行NISA、どうする?

以上の内容を踏まえたうえで、2024年に新NISAがスタートするまでの間、現行NISAはどう活用するべきなのかまとめてみたいと思います。

現在NISA制度を

活用している場合

現行NISAと新NISAは分離されており、非課税での投資枠も別枠となります。つまり、既にNISA制度で一定運用を行っている方は、現在のNISA制度の非課税枠に加えて新NISAの非課税枠(最大1,800万円)を活用することができ、現在運用している分だけ非課税枠を多く持つことができるのです。

現行NISAで運用を既に行っており、かつ非課税で運用できる期間がまだ十分にある場合、今慌てて売却せずに、そのまま非課税期間が終了に近づくまで保有しておくという選択肢が良いように思います。

現在NISA制度を

活用していない場合

では、現在NISA制度を利用していない方については、非課税枠を増やすために現行NISAの口座を開設して運用をはじめた方がよいのでしょうか。

現行のNISAは、2023年末までに購入をした分は現行制度が適用されます。つまり今(2023年3月現在)からNISA口座を作り、年間投資枠まで投資を行うとつみたてNISAで最大40万円、一般NISAで最大120万円まで投資を行うことができます。2023年以降投資はできないのでそれ以上元本を増やすことはできませんが、ご自身の活用できる非課税枠はこの間に投資をした分増えることになり、これは大きなメリットと考えられます。

ただし、一点注意点があります。一般NISAについては、非課税保有期間が5年間である上、今までと違ってロールオーバーができない点です。つまり、非課税期間は5年間で終了してしまうため、5年後も運用を継続したい場合、課税口座に移すか、一度現金化して新NISAに移すなどの対応が必要となります。また、5年間の運用となると、大きな市場の下落などが仮にあった場合に回復できずに非課税保有期間が終了となってしまうので、購入する商品のリスク水準なども高くなりすぎないように気を付けたほうが良いといえるでしょう。

以上の点を踏まえると、今NISA口座を利用してない方も2023年の間に投資をした分、非課税枠が増えることになりますので、資金に少し余裕がある場合は今から投資をはじめて、少しでも非課税枠を増やしておくのが良いかと思います。記載した注意点をご確認のうえ、検討してみてください。

まとめ

新NISAと現行のNISAは内容が大きく変わりますが、2つの制度は分離されているため、現行NISAを現在利用している、いないにかかわらず新NISAの非課税限度額は1,800万円となります。

また、現行NISAで既に運用している分を新NISAにロールオーバーすることはできないため新NISAに資金を移したい場合は一度売却し、2024年から再度、新NISAの口座で投資を行う必要があります。

上記を踏まえ、現行NISAと新NISAの非課税枠を併せて有効活用するために、既にNISA制度を利用している方は、非課税で運用できる期間が十分にある場合にはすぐに売却せずそのまま継続して運用を行い、NISAをはじめていない方も、資金に余裕がある方は先ほどの注意点をご確認いただいたうえで、現行のNISAで運用をはじめることを検討すると良いでしょう。

りそなではNISAの利用を検討している方向けに、投資を支援するさまざまなサービスを用意しています。

「りそなグループアプリ」を使うと、24時間365日、投資信託口座とNISA口座の開設手続きが同時に可能です。また、店舗や対面で、口座開設方法や購入商品の相談もできるため、初めて投資する方でも安心して手続きを進められます。

また、りそなでは、Smart-iインデックスファンドシリーズという、シンプルでわかりやすく低コスト※な投資信託をご提供しています。2023年のうちに現行のNISAで運用を始める場合や新NISA制度での運用商品を検討する際にはぜひチェックしてみてください。

- ※購入時・売却時の手数料がかかりません。また、信託報酬率(運用期間中にかかるコスト)は「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」報告書で示された信託報酬の水準を下回っています。

ぜひ新NISAが始まるこの機会に、利用を検討してみてはいかがでしょうか。

コラムは金融庁の公表している資料等を参考とし、コラム著者の見解を記載したものです。

今後変更修正される可能性等があることを前提にご覧いただき、実際にNISA制度ご利用時には最新の情報をご確認ください。

本記事は2023年3月31日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。