退職金はいつ・どれくらいもらえる?受け取り方法や税金のポイント

DC受取り方かんたんガイド

退職金や年金の受取り方・使い方は、今後の人生に大きな影響を与えます。

このページでは、今後のライフプランと合わせて、DCの資産の受取り方についてご案内いたします。

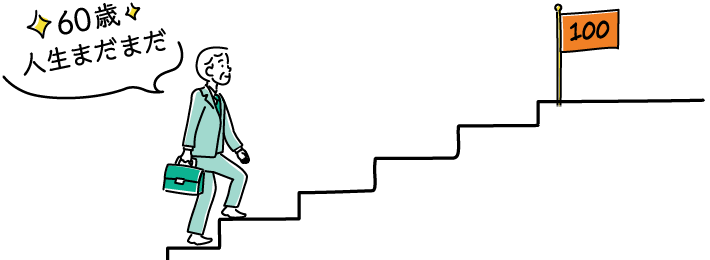

人生100年時代

DCの資産でセカンドライフを

充実させよう!

毎月開催・参加費無料

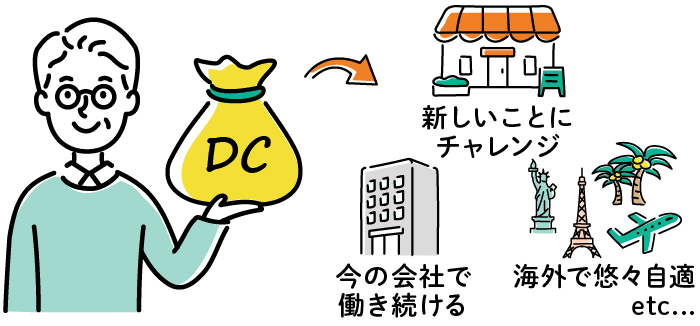

DCの資産はすぐに受け取らなくてもよいこと、ご存じですか?

- DCの資産(老齢給付金)を

受け取れる方 -

原則60歳以降、資格喪失年齢(=老齢給付金を受け取れるようになる年齢)に到達した方

- ※資格喪失年齢は、一般的には60歳ですが加入している企業型DCにより異なります(60~70歳)

- DCの資産の受取り方を決める期限

-

75歳の誕生日の2日前まで

- すぐ受取らなくてOK

- 75歳までの間に受取り方をじっくり考えましょう

- 受取るまでは、非課税で運用できます

- ※ただし、口座管理手数料がかかる場合があります。

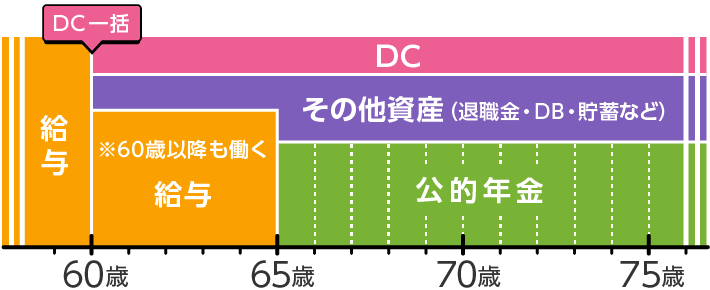

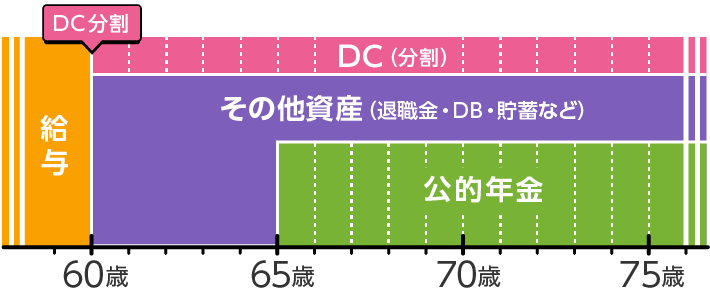

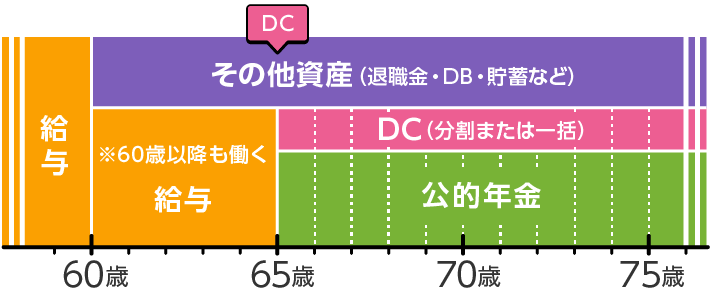

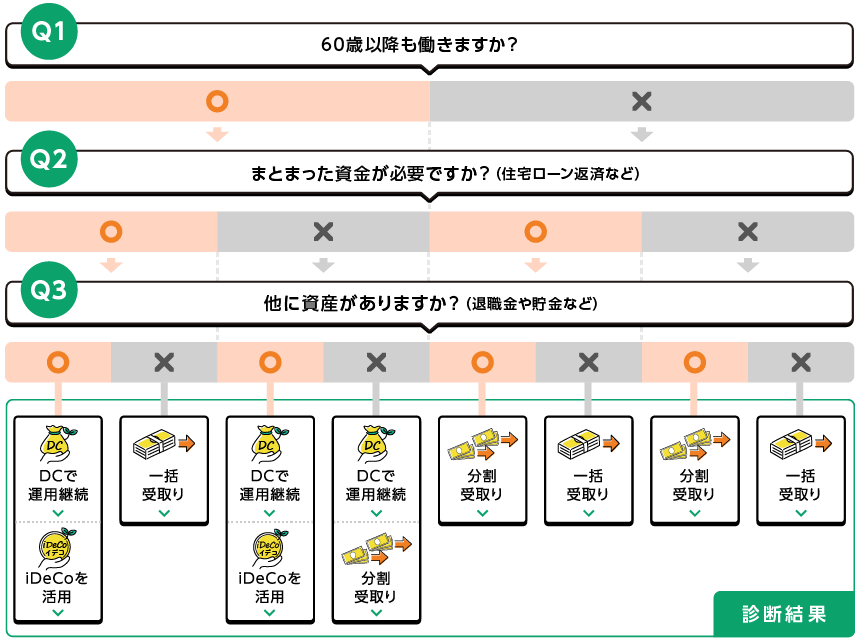

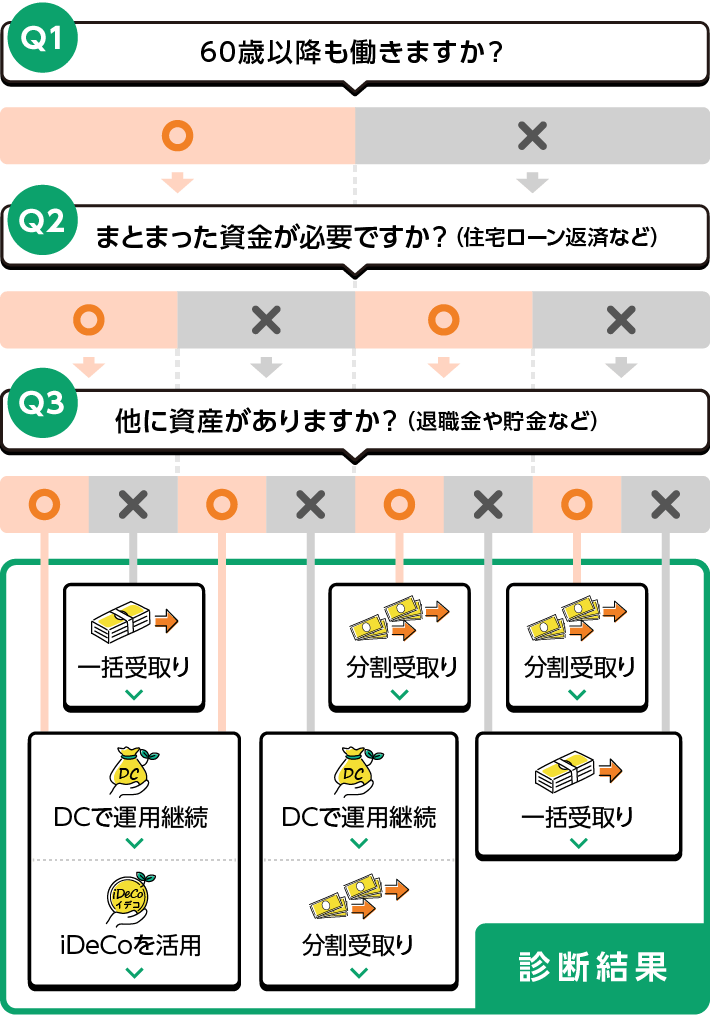

DCの受取り方のパターン

DCの受取り方には、下記4パターンあります。今後のライフプランに合わせ、じっくり検討しましょう!

DCの受取り方かんたん比較

スクロールできます

| 一括受取り | 分割受取り | DCで運用継続 | iDeCoを活用 | |

|---|---|---|---|---|

| お金の 使い方 |

使い道が 決まっている |

すぐに必要ない | すぐに必要ない | すぐに必要ない |

| 受取り時期 | すぐに受取る | 計画的に受取る | 必要なタイミングで受取る (一括or分割) |

必要なタイミングで受取る (一括or分割) |

| 60歳以降 | DCでの運用終了 (必要に応じて自分で運用) |

DCでそのまま運用 | DCでそのまま運用 | iDeCoに移換して運用 |

| 主な 税制優遇 |

退職所得控除 | 公的年金等控除 | 退職所得控除 or 公的年金等控除 | 所得控除 + 退職所得控除 or 公的年金等控除 |

あなたにあった受取り方を診断

DC受取りクイック診断

老後のライフプランとあわせて考えてみましょう

- よくわからないまま

とりあえず受取ってしまうと… -

- 大金が口座に入って無駄遣いしてしまうかもしれません

- 大金に安心して、ライフプランを考えるのが「後回し」になるかもしれません

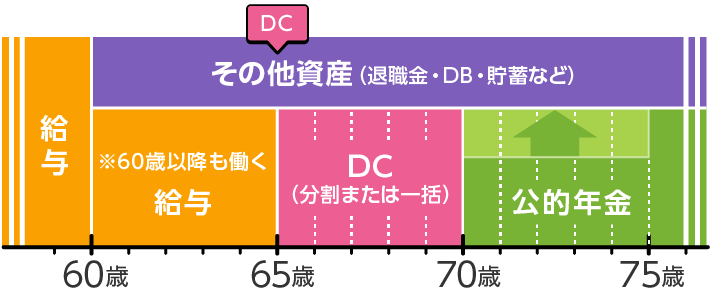

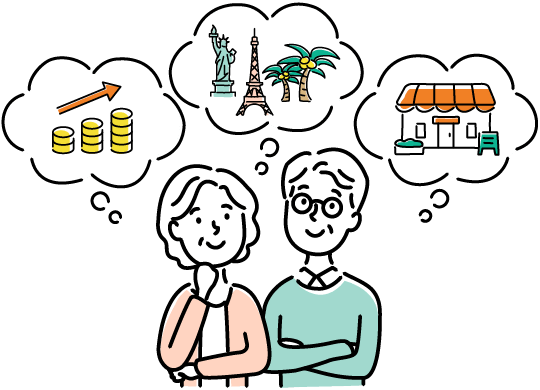

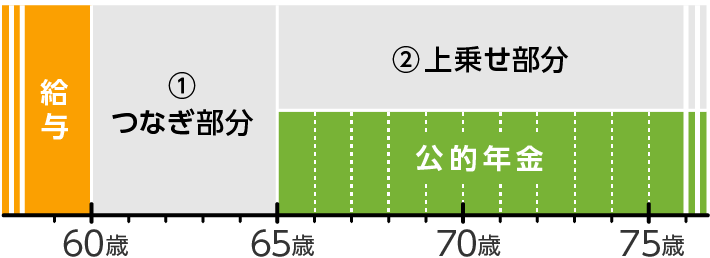

60歳以降の生活設計で考えなければいけない資金

- ① 60~65歳までのつなぎ部分

- ② 公的年金にプラスして上乗せする部分

以下の資産を上手に組み合わせてプランを考えましょう

給与

DC

その他資産

(退職金・DB・貯蓄など) iDeCo 公的年金

(退職金・DB・貯蓄など) iDeCo 公的年金

ケーススタディで受取り方を考える

ケース1

一括で受け取る

一括で受け取る

~使い道が決まっている~

開く

閉じる

ケース2

分割で受け取る

分割で受け取る

~公的年金等控除と退職所得控除を活用~

開く

閉じる

ケース3

運用継続

運用継続

~運用益非課税・公的年金の繰下げを活用~

開く

閉じる

ケース4

iDeCoを活用

iDeCoを活用

~所得控除の活用・退職所得控除額を増額~

開く

閉じる

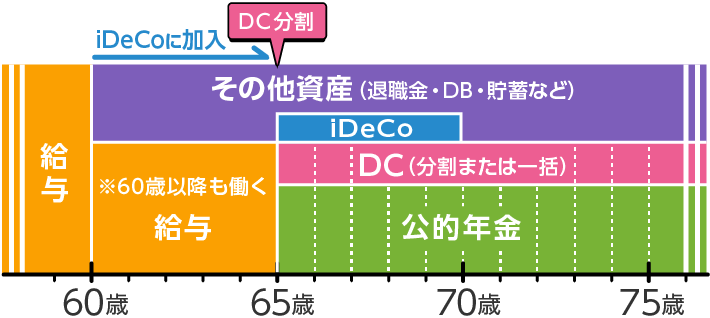

60歳以降も働かれるなら

受取り方と合わせてiDeCoへの加入を考えてみましょう

iDeCoの税制優遇を活用しながら、お得に働いてみてはいかがでしょうか。

- DCの受取り方に関わらずiDeCoに加入OK!

DCを一括で受け取っても、分割で受取りながらでも、働いていさえすればOK! - DCの資産をiDeCoに移換しなくてもOK!

税負担を軽減

毎月開催 参加費無料

セミナーでは、DCの受取り方のポイントや具体的な受取り方についてケーススタディでわかりやすく解説します。お気軽にご参加ください。

オンライン開催

お申込みはスマホでも

受取り方の各お手続き方法

お手続き方法は、受取り方により異なります。詳しくは下記よりご確認ください。

一括受取り

JIS&T社などから郵送される「老齢給付金裁定請求書(一時金)」手続き書類をご提出下さい。

受取り後の資産運用

年金(分割)受取り

JIS&T社などから郵送される「老齢給付金裁定請求書(年金)送付依頼書」で必要書類を取り寄せて下さい。

60歳以降の資産運用

DCで運用継続

特に手続きはありません。JIS&T社などから郵送される書類は、受取り時まで大切に保管しておいて下さい。

公的年金の活用

よくあるご質問

「受取り方」について

一時金を2回に分けて受け取ることはできますか?

DCを定年退職時とは異なるタイミングで受取る場合、会社の担当者には伝える必要がありますか?

分割で受取る場合、金額の指定はできますか?

その他のご質問

「税制」について

DCの資産を60歳で受取らず65歳まで保有し続けたあと、一括で受け取った場合、退職所得控除の対象になりますか?

退職一時金を受取る時に退職所得控除を使った後、数年後にDCの資産を一括で受取った場合、退職所得控除の適用を受けることが出来ますか?また、退職所得控除の額はどのように計算されますか?

DCの資産を一時金で受け取る時に他の退職金の受取りがある場合は合算されますか?その場合、退職所得控除を算出するための勤続年数はどのように考えればいいですか?

その他のご質問

「iDeCo」について

60歳(資格喪失)以降にDCからiDeCoに移換する方法を教えてほしい。

勤務先でりそな銀行のDCに加入していますが、iDeCoに移換することはできますか?

60歳で定年退職し、しばらく(半年など)してから会社で働き始めた場合も、iDeCoに加入できますか。

その他のご質問

「その他」について

現在のDCの残高は、どこで確認ができますか?

JIS&T社から年に2回(iDeCoは年に1回)届くお取引状況のお知らせのどこに現時点で受取れるDCの資産総額が表示されていますか?

DCの事業主掛金は、いつまで拠出されますか?

その他のご質問