DC受取り時にかかる税金について

退職所得控除や公的年金等控除の計算方法や活用例をご紹介いたします。

ライフスタイルにあった受取り方を考えるのと合わせて気になるのが、DC等の退職金を受取る時にかかる税負担だと思います。

ここでは、税金の計算方法や退職所得控除などの各種控除の活用例などをみていきましょう。

ここでは、税金の計算方法や退職所得控除などの各種控除の活用例などをみていきましょう。

DC受取り時の税額計算方法

一括受取り時

DCから支払われる一時金の税制上の取扱いは退職所得となり、他の所得と分離して所得税および住⺠税が計算されます。

退職所得控除額を超えるお受取り額には原則として税金がかかります。

所得税額等の計算式(原則的な取扱い)

(その年の退職手当等の収入金額-退職所得控除額)×1/2=退職所得金額

| 勤続年数※1 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

- ※1退職所得控除額の計算基礎となる「勤続年数」とは、退職金の支払者(勤務先)における勤続期間をいいます。DCにおいては、掛金の払込期間が勤続年数(退職手当等の他の制度から資産の移換を受けた場合は、移換された資産額の算定基礎となった期間を含みます)とみなされます。

所得税額等の計算式

(課税退職所得金額×所得税率-控除額)×102.1%※2=所得税額等

所得税税率表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 まで |

5% | 0円 |

| 1,950,000円 ~ 3,299,000円 まで |

10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 まで |

20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 まで |

23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 まで |

33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 まで |

40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

- ※2復興特別所得税額をその年分の基準所得税額の2.1%として算出

住民税額の計算式

課税退職所得金額×10%=住民税額

ポイント

- DCの一時金の退職所得控除額の計算においては、掛金の払込期間により勤続期間が計算されます。

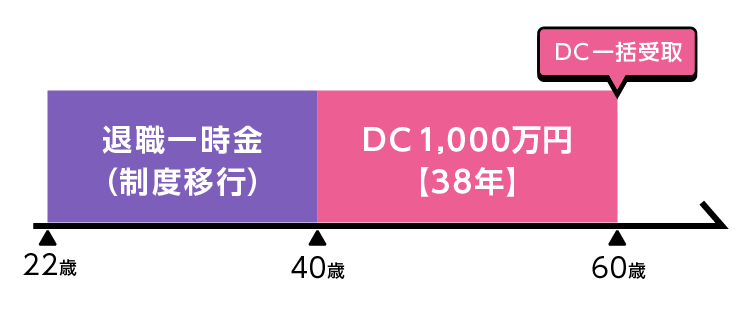

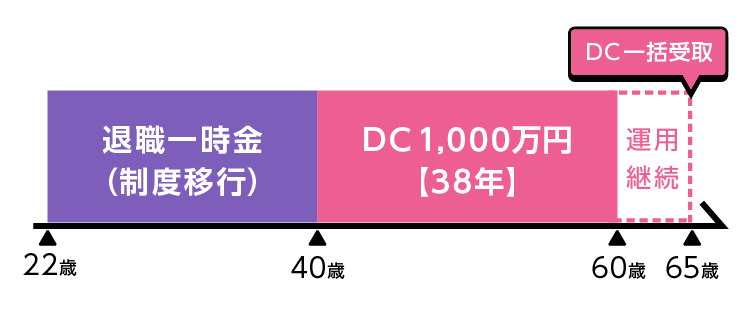

〔制度移行(一部移行を含む)している場合〕移行前の制度の勤続年数も合算されます。 - 60歳(掛金拠出終了)以降、一定期間運用を継続してから一括で受取った場合も、上記計算方法で算出された退職所得控除が適用されます。

- DCの一時金をお受取りになる年およびその前年以前19年内に他の退職等手当等のお受取りがある場合、退職所得控除額等の調整が行われます。

退職所得控除額を超えるお受取り額には原則として税金がかかりますが、年金受取りを併用(公的年金等控除を活用)したり、勤続年数を加算(iDeCoを活用)したりすることで、税額を抑えることができる場合があります。

分割受取り時

DCの年金は、公的年金等に係る雑所得となり、給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

公的年金等に係る雑所得の金額計算式

その年中に受取った公的年金等の収入金額-公的年金等控除額=公的年金等に係る雑所得の金額

- ※雑所得は総合課税のため、税金の具体的な計算方法は記載しておりません(その他の所得の発生状況などにより、適用される税率などが異なります)。

ポイント

その年にお受取りになった公的年金等(公的年金やDCを含む企業年金)の収入金額の合計額から「公的年金等控除額」を差し引いた額が公的年金等に係る雑所得の金額です。

年間の公的年金等の収入金額に対して公的年金等控除が適用されるため、DC以外の年金をいつから受け取るかで税額が異なります。

具体的な活用例

前提条件

- 2024年9月時点の税制に基づき作成しています。

- 条件の指定がない場合は、課税所得及び税額等の試算上、その他の所得(退職所得及び公的年金等に係る雑所得以外の所得)、所得控除及び税額控除等は考慮しないものとします。

- また、各例における試算上、DCやiDeCoの受取りに関して、手数料等の費用、運用益等は考慮していないものとします。

- なお、各例では、勤続年数を満年齢を基準に簡便的に算出しています。実際の勤続年数は、入社年月日など「年月日」を基準とし、年未満の端数が出た場合には、切上げて計算するなど厳密に計算します。

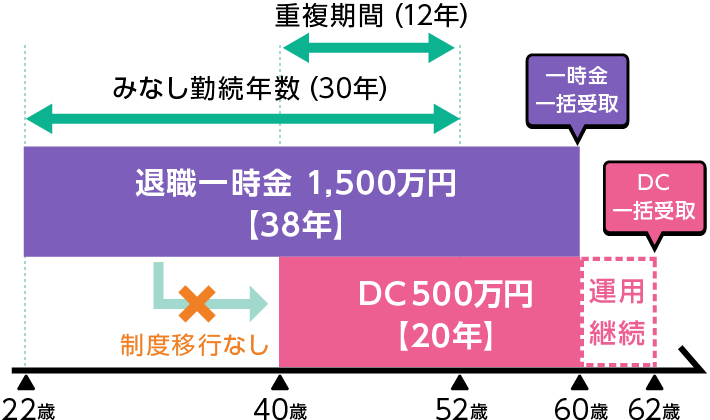

一般的な活用例

一括受取りの例

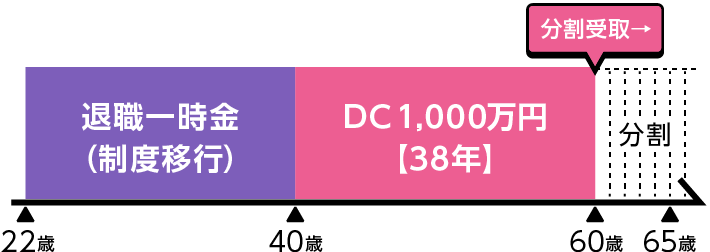

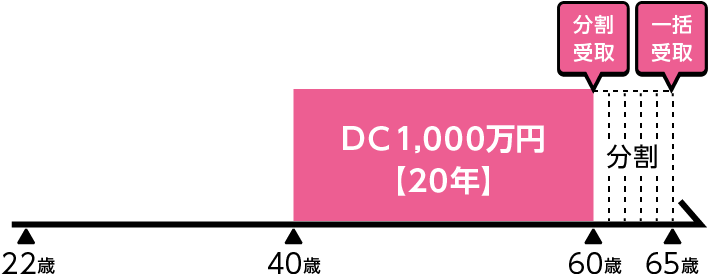

分割受取りの例

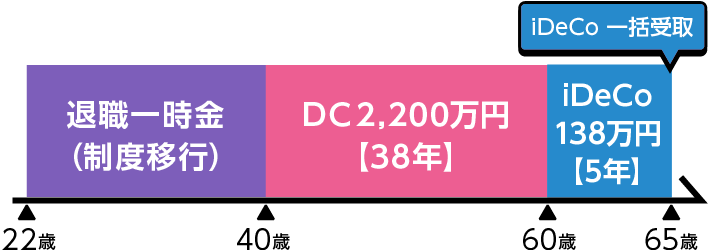

プラスα税制優遇を活用した例

退職所得控除及び公的年金等控除の両方を活用する例

iDeCoを活用して勤続年数を延ばす例

参考)60歳以降働く方必見!iDeCoの所得控除活用例

注意事項

- 本資料は、DCやiDeCoの受取りに際して、原則的または一般的に適用が想定される税務上の取扱いを紹介したものであり、DCやiDeCoに関する課税関係のすべてを網羅的に説明したものではありません。お客さまがDCやiDeCoに加入する場合又は給付を受ける場合に適用される課税関係の詳細につきましては、最寄りの税務署または市区町村の窓口又は顧問税理士にお問い合わせください。

- iDeCoへの加入・移換には、所定の条件を満たして頂く必要があります。また、税制メリットを活用するには掛金を掛けていただく等、税法上の各種条件を満たしていただく必要があります。