投資信託とETFはどっちがおすすめ?違いやメリット・デメリットについて解説!

公開日:2025/03/04

投資信託について調べていると、投資信託だけでなく、ETFという文字を見たことがある方も多いのではないでしょうか。では実際に、投資信託とETFではどのような違いがあるのでしょうか。この記事では、投資信託とETFの違い、それぞれのメリットやデメリットについてご紹介し、どちらがおすすめなのかを解説します。

- 私が書きました

-

- 主なキャリア

-

2023年にりそなアセットマネジメントに入社。金融教育や金融機関向けの研修サポートに加え、動画やWEBサイトなどのコンテンツ制作などにも携わる。

現在は未来資産形成ラボにて、より多くの方にとって資産形成が身近なものになることを目標に、日々業務に取り組んでいる。

- ※りそなグループが監修しています

投資信託とは?

投資信託とは、多くの投資家から資金を集め、一つの大きな資金として専門家が国内外の株式や債券などに投資・運用する金融商品です。投資と聞くと、「難しそう」と考える方も多いかと思いますが、投資信託は投資家に代わり専門家が運用を行っています。そのため、投資に馴染みがない方にとっても、安心して資産運用をすることができます。

ETFとは?

ETF(Exchange Traded Fund)は、日本語では「上場投資信託」と呼ばれており、証券取引所に上場している投資信託のことを指します。漢字からも分かる通り、ETFも投資信託の一種ですが、投資信託の特徴だけでなく、上場している株式と少し似た面もあります。では、実際に投資信託とETFでは、どのような違いがあるのでしょうか。

- ※以降、本コラムを通じて一般の投資信託(非上場)を「投資信託」、ETFを「ETF」と呼びます。

投資信託とETFの違い

具体的な違いについて、確認しておきましょう。

横スクロールできます。

| 投資信託 | ETF | |

|---|---|---|

| 購入できる場所 | 銀行、証券会社 その他金融機関など |

証券会社のみ |

| 運用方法 | インデックス運用、アクティブ運用 | 主にインデックス運用 |

| 商品の数※ | 約5,600本 | 約300本 |

| 購入価格の決定 | 基準価額(原則1日1回算出) | 時価 (リアルタイム) |

| コスト | 購入時手数料、信託財産留保額、信託報酬(一般的なETFより高め) | 売買委託手数料、信託報酬(一般的な投資信託より低め) |

| 分配金 | 口座で受取る、または再投資を選択可能 | 口座で受取るのみ |

- ※2025年1月時点

運用方法

運用方法には、大きく分けてインデックス運用とアクティブ運用という方法があります。インデックス運用とは、東証株価指数(TOPIX)のような市場指数に連動することを目標とする運用方法です。一方で、アクティブ運用とは、専門家の分析や判断に基づいて銘柄を選び、市場指数を上回ることを目標とする運用方法です。

投資信託は、インデックス運用とアクティブ運用の両方に多くの商品がそろっています。一方、ETFではインデックス運用が主流となっており、アクティブ運用のETFは非常に少ないのが現状です。

購入価格の決定

投資信託の購入価格は、原則として1日に1回公表される基準価額に基づき決定されます。一方、ETFは証券取引所で株式のように取引されるため、市場の取引時間中は常に価格が変動しています。購入する際は、証券取引所で実際に約定された価格が購入価格となります。

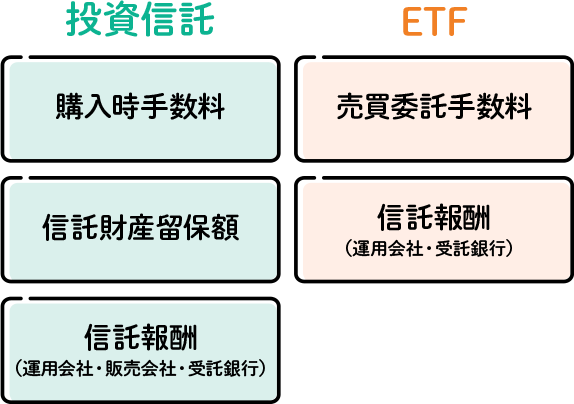

コスト

投資信託は、主に購入時手数料、信託財産留保額、信託報酬のコストがかかります。購入時手数料とは、その名の通り購入時に銀行などの販売会社に支払う手数料となっています。また信託財産留保額は投資信託を売却して現金化する際に発生するコスト、信託報酬は投資信託の管理費として支払われるコストになっています。近年では、購入時手数料がかからないノーロードの商品や、信託財産留保額が差し引かれないものも増えてきました。

一方で、ETFの主なコストは、売買委託手数料と信託報酬となっています。売買委託手数料は、購入時と売却時に証券会社へ支払う手数料で、証券会社によってはかからない場合もあります。また投資信託と同様に、信託報酬がかかりますが、投資信託は運用会社・販売会社・受託銀行の3社分のコストがかかるのに対して、ETFの信託報酬は運用会社・受託銀行の2社分のコストとなるため、ETFの方が相対的に低い傾向にあります。

分配金

投資信託の分配金には、ファンドごとに「受取型」「再投資型」があります。「受取型」の場合は分配金を現金として口座で受取り、「再投資型」は分配金を現金として受取らずに同じ投資信託を追加購入します。

一方でETFの分配金は、「受取型」「再投資型」の選択肢はなく、分配金支払日に自動で現金として口座に支払われる仕組みとなっています。

投資信託とETF、それぞれのメリットは?

投資信託とETF共通のメリット

-

- 少額から投資することができる

- 投資を始める際にはある程度まとまった金額が必要と思われている方も多いかと思いますが、投資信託・ETFは多くの投資家から資金を集め、一つの大きな資金として投資・運用されています。そのため、少額から資産運用を始めることができます。

-

- 専門家に運用をまかせることができる

- 投資信託・ETFは、専門家によって運用されています。そのため、運用に必要な日々のマーケット分析や銘柄選択などを専門家にまかせることができます。特に、アクティブ運用の商品のような、市場指数を上回ることを目標とする運用は、高い知識や分析能力が必要です。そのスキルを専門家にまかせることができる点は大きなメリットです。

-

- 分散投資できる

- 投資信託・ETFは共通して、投資対象となる企業、資産、国を分散して投資を行っています。1つの企業に投資を行った場合、株価が期待通り上昇すれば、資産は大きく増えるかもしれません。逆に株価が大きく下がった場合、大きな損失になる可能性もあります。

しかし、投資信託やETFではさまざまな企業・資産・国に分散投資を行っているため、1つの企業が大きな損害を受けたとしても、資産全体では小さな影響に抑えられることがあります。

投資信託固有のメリット

-

- NISA対象商品が豊富にそろっている

- 投資を行う際は、NISAを活用して税制優遇を受けながら資産運用を行いたいですよね。投資信託は、ETFと比較してNISA対象商品が多くそろっています。実際に、つみたて投資枠で比較してみると、投資信託は295本ある一方で、ETFは8本のみとなっています※。NISAを活用するためにも、幅広い対象商品が豊富にそろっていることはメリットになります。

※金融庁「つみたて投資枠対象商品の概要について」、2025年1月22日時点

ETF固有のメリット

-

- コストが相対的に低い

- 投資信託とETFの違いでみたように、全体としてETFは投資信託より低コストで購入することができます。また信託報酬は、ファンド保有期間中かかり続けるコストです。そのため長期投資において、信託報酬が低いことは大きなメリットになります。

投資信託とETFの

デメリットとは?

投資信託のデメリット

-

- コストが相対的に高い

- 前段でもお伝えしたように、投資信託はETFと比較して手数料が高い傾向にあります。実際に、つみたて投資枠の対象商品のうち、TOPIX(東証株価指数)を市場指数とした商品を比較してみると、投資信託で最も低い信託報酬は0.143%(税込)の一方で、ETFは0.066%(税込)となっております(2025年1月時点)。

ETFのデメリット

-

- 自動的に分配金を再投資できない

- ETFの分配金は、自動で現金として口座に支払われる仕組みとなっています。そのため、資産運用を行ううえで重要となる「複利効果」が期待できません。分配金の再投資を行いたい場合は、自身でETFを追加注文しなければならず、手間がかかってしまいます。

-

- 選択できる商品が限られてしまう

- NISAのつみたて投資枠を活用したいと考えている方にとっては、ETFの対象商品は8本と極めて少ない点は留意が必要です(2025年1月時点)。またNISAつみたて投資枠対象商品であっても、証券会社によっては積立投資を行えない場合もあります。

投資信託とETFどっちがおすすめ?

投資信託とETFでは、投資を始める第一歩として、やはりNISAが活用しやすい投資信託の購入がおすすめです。

投資信託はNISA対象商品が豊富にそろっています。運用方法としても、インデックス運用だけでなく、アクティブ運用の商品も多く存在します。資産運用の一歩をふみだすにあたり、NISAはぜひ活用したい制度です。少し信託報酬は高くなるかもしれませんが、まずは投資信託から資産運用を始めることをおすすめします。

ETFも相対的に低コストで運用できる点は大きな魅力です。NISAの対象商品が限られてしまう点には留意が必要ですが、少しでも信託報酬などのコストが低い商品がよい、自身に合った証券会社を選ぶことができるという方にはETFもおすすめです。まずはNISA対象商品が豊富な投資信託で投資経験を積んでから、より取引商品の幅を広げるという目的でETFにチャレンジするというのもよいかと思います。

まとめ

今回は、投資信託とETFの違い、それぞれのメリットやデメリットについてお伝えしてきました。投資信託はNISA対象商品が豊富にそろっているため、投資を始める第一歩としておすすめです。またETFは、運用を行う際は、信託報酬やコストができるだけ低い商品がよいという方や自身に合った証券会社を選ぶことができるという方におすすめです。お伝えしたメリットやデメリットを確認しながら、「投資信託を購入するのか、ETFを購入するのか」ご自身に合った金融商品を選んでみましょう。

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円から積立投資が可能

- 取引に応じて、りそなクラブポイントがたまる

など、NISAを気軽に始めやすい特徴があります。

また、りそなの店舗なら口座の開設方法や購入商品について相談できるため、初心者の方でも安心して手続きを進めることができます。

ぜひNISAが話題になっている今、利用を検討してみてはいかがでしょうか。

-

投資信託はアプリが便利

スキマ時間にかんたんお取引!

本記事は2025年3月4日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。