初心者におすすめ 資産運用の方法 「長期・積立・分散」投資について

公開日:2020/09/16

「運用ってなんだかこわい」「損をしたら意味がないのでは」「何からはじめたらいいかわからない」という方も多いと思います。

今回は、運用を上手に行う方法、リスクを抑えるための基本である「長期・積立・分散」について勉強し、上手な運用方法を身につけましょう。

- 私が書きました

-

- 主なキャリア

-

銀行で資産運用提案業務等を経験後、資産運用会社にて投資商品・サービスの企画および投資教育セミナー・研修等の講師を多数担当。現場で培ったお客さま目線をもとに、一見わかりにくい資産運用の世界を「翻訳」し、疑問や不安を払拭することで、すべての人に資産形成を広めることを目指している。

- ※りそなグループが監修しています

「長期・積立」による資産運用の効果

貯蓄と資産形成の違い

投資をはじめようと思っても、「はじめた直後に価格が下がるのがこわい」という方もいると思います。そんな方は、まずは「長期・積立」の効果を理解しましょう。

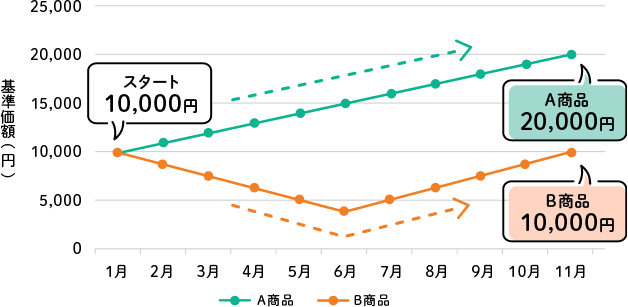

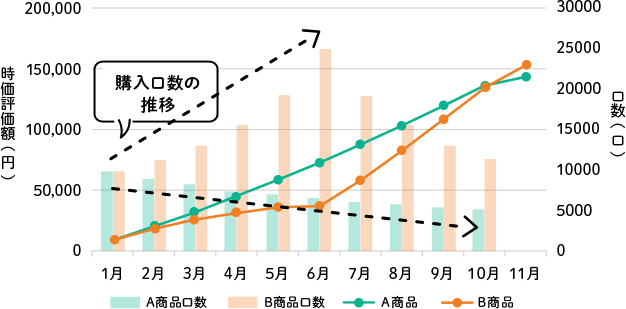

例として、値動きの異なるA商品、B商品があったとします。

どちらも価格が1万円でスタートしていますが、A商品は、価格が右肩上がりで上昇し、2倍に値上がりしました。

一方、B商品は、価格が下落を続けて半分以下となり、元の価格まで戻っています。

この2つの商品を、一括で購入した場合と、積み立てで購入した場合、結果はどうなるでしょうか。

横スクロールできます。

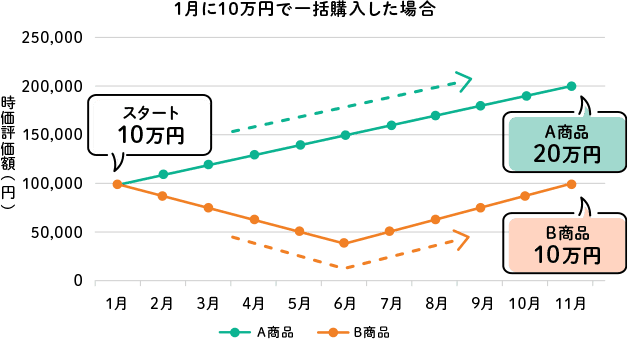

一括購入の場合

1月に10万円で一括購入した場合、A商品は20万円に値上がりし、B商品は下落後10万円に戻っています。

一括で購入した場合は、商品の価格の値動きと同じ結果です。

積立購入の場合

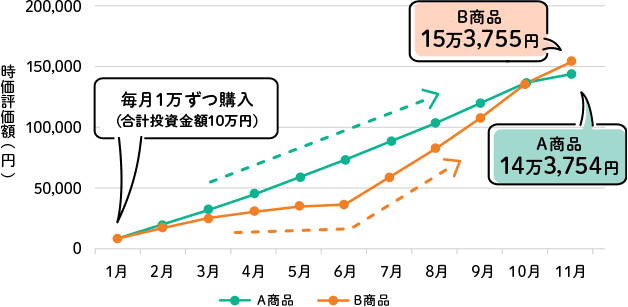

それでは、1月から10月まで、1万円ずつ積立購入した場合はどうでしょうか。

元本の合計金額は、先ほどと同じ10万円です。

A商品は、先ほどと同じように右肩上がりで上昇し、最終的な資産額は14万3754円となりました。

一方、B商品は、一括購入の場合よりも下落が抑えられ、最終的な資産額はA商品を上回り、15万3755円となりました。

A商品の価格は倍に、B商品の価格は元のままにも関わらず、積立投資を行った場合は、B商品の方が値上がりする結果となりました。

横スクロールできます。

B商品のほうが値上がりした理由は?

投資信託などは、「口数」という単位で商品を購入します。

毎月同じ金額分の購入でも、商品の価格が変われば買える口数も変わります。

A商品は価格が上がるにつれて買える口数が少なくなりました。

しかし、B商品は価格が安いときに多くの口数を買えたことで保有口数が増え、結果的に値上がりした際の効果が大きくなったのです。

横スクロールできます。

もしもあの時、「長期・積立」投資をしていたら?

日本株式は、バブル崩壊やリーマンショックの際に、大きな下落がありました。

その後、日本の株価は大きな下落や上昇を繰り返していますが、いまだにバブル崩壊前の高値までは戻っていません。

もしもバブル崩壊前から投資をはじめていた場合どうなっていたのでしょうか。

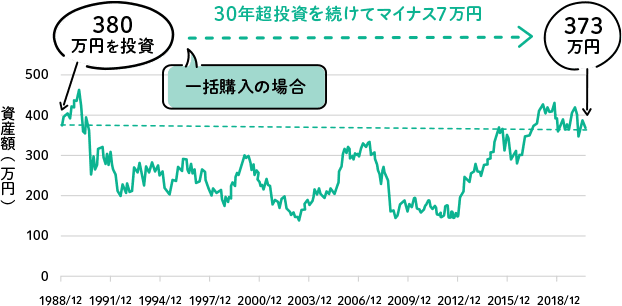

バブル崩壊前に一括購入の場合

1988年12月末に380万円で一括購入し、2020年7月末現在まで保有していた場合、投資した金額は約373万円となっています。

一括購入の場合は、30年超投資を続けたにも関わらず、約7万円のマイナスとなり、いまだに元本を回復していないという結果となりました。

【日本株式に一括で投資した場合】 期間:1988年12月末~2020年7月末

横スクロールできます。

(出所)ブルームバーグのデータよりりそなアセットマネジメント作成

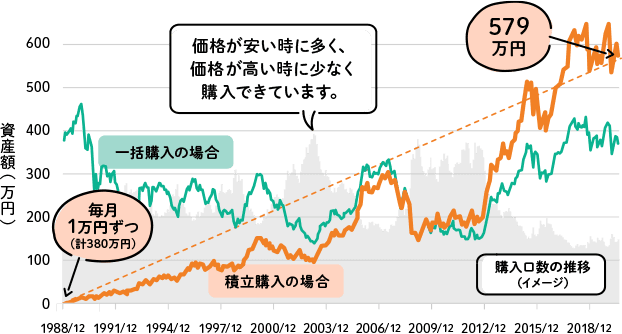

バブル崩壊前から積立購入した場合

1988年12月末から毎月1万円ずつ投資を行い、2020年7月末まで積み立てを続けていた場合、投資した金額は約579万円となっています。

積立購入の場合は、30年超続けた結果、資産が約200万円増える結果となりました。

こちらの例でも、価格が安い時に多く、価格が高い時に少なく購入できていることがわかります。

つまり、長期的に積み立てを行っていくうえでは、「下落=悪」ではなく、価格が下落したときはむしろ安く買うチャンスととらえることができます。

【日本株式に積み立てで投資した場合】 期間:1988年12月末~2020年7月末

横スクロールできます。

(出所)ブルームバーグのデータよりりそなアセットマネジメント作成

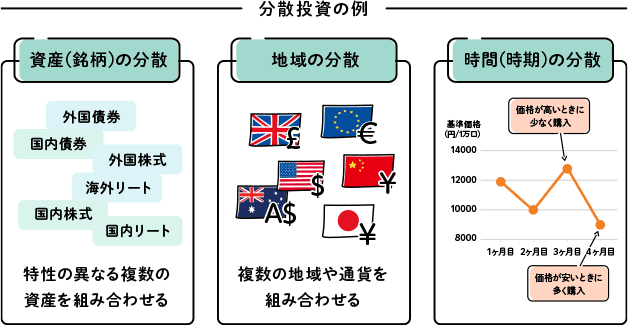

さらに!「分散」投資でリスクを軽減

とはいえ、「価格が大きく下がるのはこわい」という方もいると思います。長期・積立だけでなく、「分散」すれば大きな下落を抑えることができるので、覚えておきましょう。

横スクロールできます。

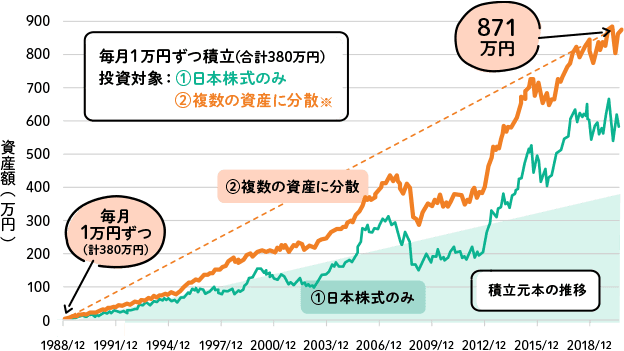

バブル崩壊前に分散投資を行った場合

先ほどの積立投資の例では、日本株式に投資を行っていたため価格の上下が大きく、結果的に大きく成長したものの、大きく元本を下回る時期も長くなっています。

一方、日本の株式だけでなく、複数の資産に分散しながら積み立てていた場合は、日本の株式に比べ大きな下落が少なく、比較的なだらかな動きとなっていることがわかります。

こちらの例は、一般的な資産である、日本株式、日本債券、外国株式、外国債券の4資産に、均等に投資しながら積み立てた場合の値動きです。

このように、分散をしていれば資産の大きな下落を防ぐことができます。

また、大きな下落を防ぐことで、その後も資産が成長しやすくなり、30年超続けた結果は約491万円のプラスとなりました。

【日本株式と複数資産に積立投資した場合】 期間:1988年12月末~2020年7月末

横スクロールできます。

(出所)ブルームバーグのデータよりりそなアセットマネジメント作成

まとめ

「運用ってなんだかこわい」「なかなか踏み出せない」と感じる理由は、損をする可能性があるからではないでしょうか。

しかし、資産運用の鉄則である「長期・積立・分散」を実践すれば、失敗の可能性を減らせます。

「積み立てなら、価格が下がったらむしろチャンス!」といった気持ちで、長く続けることが大事です!

【使用インデックス】日本債券:NOMURA-BPI総合、日本株式:TOPIX(配当込み)、外国債券:FTSE世界国債インデックス(除く日本、円換算ベース)、外国株式:MSCI-KOKUSAI(配当込み、円換算ベース)

何からすればいいかわからない

という方は…

4問で運用方法・商品を

サクッと診断