インフレとデフレ、デフレ時代の常識は通用しない?!インフレ時代の傾向と対策

日本では物価が継続的に下落するデフレの時代が長く続き、デフレ脱却後も物価はほぼ横ばいという状況でした。一方、2022年に入ると、食品、エネルギー(ガソリン、電気、ガスなど)を中心に外食なども含め、身の回りのモノやサービスの値上がりが連日のように報じられています。

日本では「物価は下がることはあっても上がることはない」という時代が長かっただけに、突然のインフレ到来に戸惑う人も多いのではないでしょうか。ここでは、そもそもインフレとデフレの違いから始まって、これまであまりなじみがなかったインフレに対して、どう対処したらよいのかを考えます。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

インフレとデフレの

違い

まずは、基本的なインフレとデフレの違いを見てみましょう。

インフレ

インフレとは継続的に物価が上昇する現象です。

インフレについては、極端な物価上昇こそ望ましくないものの、適度な上昇は望ましいとされ、主要先進国の中央銀行は日本も含め、2%程度の物価上昇をインフレ目標として政策運営を行っています。

デフレ

一方、デフレとは継続的に物価が下落する現象をいいます。

デフレは企業の売上や家計の賃金減少を伴い、借金の負担が重くなることから、企業が設備投資に消極的になる、家計も消費に消極的になるなど、経済が縮小していくイメージがあります。このため、デフレは避けるべき現象とされています。

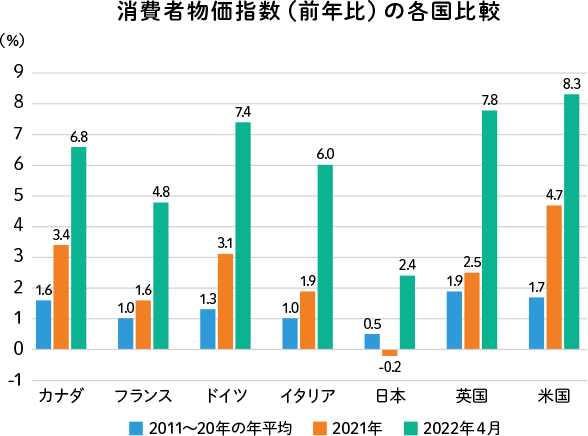

物価は何でみる?日本と海外の物価の動き

モノ・サービスの価格の変化は、それぞれの品目によってまちまちのため、全体的な価格の動向を示す指標が物価の指標として用いられます。

物価の指標には様々なものがありますが、家計からみた物価の動向を示す消費者物価指数が代表的です。消費者物価指数は基準時点の物価水準を100とした各時点の物価水準を示したものですが、指数そのものよりも指数の前年比(%)がよく使われています。

各国の消費者物価指数をみると、2020年まで10年間は日本以外は概ね年平均1~2%の上昇となっています。一方、日本は1%に満たず、この間、2度の消費税増税で押し上げられているので実質的には横ばいと言ってもよい状況です。2021年は日本以外では物価が急上昇し、2022年に入ると日本も含めてインフレが加速しました。

もっとも、2022年4月時点で日本の物価は2%程度まで上昇しましたが、他の先進国に比べると上昇率は限定的となっています。

出所:IMF"International Financial Statistics"より作成

これからどうなる? インフレは続く?

世界的に物価上昇率が高まっている背景には、戦争や新型コロナの影響でモノの供給が滞る一方、コロナの反動による需要の回復に供給が追い付かなくなっているという状況があります。これについては一時的な要因と言えるかもしれません。

一方、今後中長期的に物価に影響を及ぼしそうな世界的な要因として、米中の対立等によりサプライチェーン(供給網)が分断され、物価の押し上げ要因になることなどが考えらます。以前であれば企業は効率性の観点から生産拠点を各国に配置して生産していましたが、効率性よりも安全保障の観点が優先されるケースが増加するとみられます。

また、日本国内では、これまで女性や高齢者、外国人などが労働市場に参入して賃金の上昇が抑えられた面がありましたが、こうした動きもそろそろ限界といわれており、中長期的な物価の押し上げ要因となることも考えられます。

日本は食品やエネルギーをはじめ、家電製品など身の回りの様々なモノを輸入に依存しているため、為替が円安に振れることによる物価上昇圧力も受けます。

総じてみると、これまでのような物価は下がることはあっても上がらない、という常識は過去のものとなる可能性をみておくべきでしょう。

インフレ時代の到来で変わる常識

インフレの時代には、これまで合理的だった行動が合理的ではなくなり、これまでの行動が変容を迫られることも考えらます。

消費(買い物)

物価は下がることはあっても上がらないのであれば、慌ててモノを買う必要はなく先送りするのことが合理的となります。

一方、物価が上がるのであれば、購入を先送りしていると値上がりして不利になります。人々がこのように考えて需要が増加すると、さらなる物価上昇要因となります。

住宅ローン

ここでは住宅ローンを組んで住宅を取得する場合を想定します。

デフレ時は一般に賃金が低下しやすい一方、ローンの元金は減らないので実質的な返済負担が重くなりやすいとされます。また、デフレの時は住宅の価値が下落し、住宅を売却してもローンを返済できない状態になりやすくなります(オーバーローン)。

一方、インフレの時には住宅の価値が上がり、住宅を売却すれば、ローンを返済できて、さらにお釣りがくることもあります。

総じてみると、デフレ時はお金を借りる人(債務者)の負担が実質的に重くなりやすく、インフレ時には軽くなりやすい傾向があります。

ただし、一般的にインフレ時には金利が上昇しやすいので、変動金利ローンの場合、金利部分の返済負担が大きくなる可能性はあります。

お金をためる(貯蓄)

デフレの時代には、円の現金や預金を保有していれば、たとえ利息がゼロであったとしても実質的な価値は上昇します。例えば、今年100万円だったモノが来年90万円に値下がりするなら、現預金の価値は実質的に上昇しています。

一方、インフレでかつ近年の日本のように金利がほぼゼロであれば、100万円の預金は1年後も表面上はほぼ100万円のままですが、今100万円のモノが1年後に110万円に値上がりするなら、実質的な預金の価値は下落します。

物価が下がることはあっても上がらない状況なら、現預金の価値は少なくとも維持されるので現預金を持っておけば安心です。一方、物価が上昇する場合は、現金や金利がほぼゼロの預金を保有していると実質的に価値が目減りしてしまいます。

インフレへの対処としてできること

インフレへの対処ですぐに思いつくものとしては、無駄遣いを避けて必要なものだけを購入する。必要なものは値上がり前に早めに購入する、などがありそうです。

また、近いうちに使う予定がある資金は現預金として保有するにしても、それ以外の資金についてはインフレ時に目減りしやすい現預金ではなく、インフレに比較的強いとされる資産を保有することも対処方法の1つといえます。

例えば株式は、短期的には変動が激しいものの、インフレ時は企業の売上高が増加傾向となるため、中長期的にみると株式は現預金よりもインフレに強い資産とされます。

一方、円安も輸入品の値上がりを通じて物価上昇の要因になります。しかし、円安のときには外貨を保有していれば、円に換算した金額が増える、すなわち為替差益が生じます。したがって、円資産だけでなく、外貨建て資産を保有することもインフレへの備えとなりえます。なお、外貨建て資産には円高に振れたときに逆に為替差損が生じる可能性はありますが、他方で円高は物価の押し下げ要因となります。このように考えると、円資産に集中するのではなく、外貨建て資産もうまく活用した方がリスク分散につながりそうです。

まとめ

日本では「物価は下がることはあっても上がらない」というのが半ば常識でしたが、これからは、程度の差はあれ物価は上がっていく(=インフレ)ことを想定する必要がありそうです。これまで合理的と思われた日々の私たちの行動もインフレ時代には変容を迫られています。例えば、とりあえず「円預金(現金)を持っておくのが安心」だったかもしれませんが、インフレ時代には実質的な価値が目減りしてしまうだけに、円預金(現金)以外の資産も合わせて保有することを検討したいものです。そう言われてもこれまで円預金しか保有したことがなく、どうしてよいかわからない、という方はお気軽にご相談ください。

資産運用について相談する

自分に向いている運用方法は?

本記事は2022年9月30日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。