葬儀費用の相場とは?平均総額や知っておきたいポイント

公開日:2021/04/06

更新日:2025/09/09

大切な人とのお別れは、ある日突然やってきます。悲しみのなかでもお金の心配はついて回るため、「葬儀費用にどれくらいかかるのか知っておきたい」と思う方もいるのではないでしょうか。

葬儀を執り行うことになった場合、お葬式の基本料金とは別に飲食費用やお布施など、あらゆる費用がかかります。

また、葬儀形式や葬儀の内容によっても、費用が変動することを理解しておかなければなりません。万が一の際に慌ててしまわないためにも、葬儀費用がどれくらいかかるのかを知っておくことが大切です。

そこで今回は、葬儀費用の相場や内訳、葬儀費用の負担を抑える方法などを紹介します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

葬儀費用の平均総額は約141万円

横スクロールできます。

“終活”で最も気になることのひとつが、「葬儀費用はどれくらい用意しておけば良いのか」ではないでしょうか。

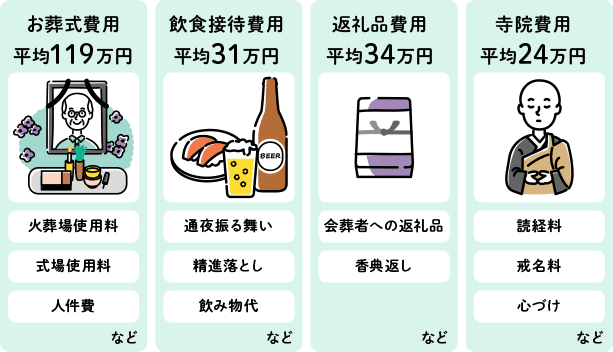

株式会社鎌倉新書が2年に1回行っている「お葬式に関する全国調査」には、葬儀費用についての項目も含まれています。2024年3月に実施された「【第6回】お葬式に関する全国調査(2024年)」によると、葬儀にかかった合計費用は、全国平均で118万5,000円でした。

こちらの金額に含まれるのは、基本料金や飲食費用、返礼品費用です。実際の葬儀では、これら以外にお布施の費用として平均22万9,000円がかかります。したがって、葬儀費用の平均総額は約141万円です。

ここからは葬儀費用の内訳について詳細を確認しましょう。

葬式の基本料金:75万7,000円(平均)

基本料金とは、火葬場使用料や斎場使用料、遺影、棺、祭壇、骨壺、搬送費などを含めた一式にかかる費用です。

なお、お布施や、会葬者(参列者)の人数によって変わる飲食費用・返礼品費用、は含まれていません。

葬儀の飲食にかかった費用:20万7,000円(平均)

葬儀関連の飲食費用は、主に「通夜振る舞い」「精進落とし」「その他飲み物代」などにかかるものです。会葬者が多くなるほど金額は高くなります。

葬儀の返礼品にかかった費用:22万円(平均)

会葬者への返礼品や香典返しにかかる費用です。「会葬者の数や香典を受取るかどうか」によっても大きく変わります。

お葬式のお布施(お寺・教会・神社など宗教者への御礼):22万9,000円(平均)

基本料金や飲食費用、返礼品費用以外に、お布施も必要です。お布施とは、お寺・教会・神社などへの御礼として納めるものを指します。具体的には、読経料・戒名料・心づけなどで、地域性によっても相場が異なるのが特徴です。

なお、近年では「寺院手配サービス」の需要が高まっています。寺院手配サービスとは、葬儀や法事などの仏事において必要な僧侶を、利用者の代わりに手配してくれるサービスのことです。

需要が高まっている背景には、都市部を中心に菩提寺(先祖代々の墓がある寺院)とのつながりが薄れていることが挙げられます。

寺院手配サービスを利用することで、安心して葬儀を執り行うことが可能です。菩提寺がない場合は、寺院手配サービスの利用を検討し、その利用分も含めて葬儀費用の総額を算出すると、万が一の際でもスムーズに準備できます。

以上が、一般的な葬儀にかかる費用の内訳です。なお、会葬者から受取る香典の平均総額は、47万3,000円なので、葬儀費用の平均総額(約141万円)から香典の平均総額(47万3,000円)を差し引くと、約94万円となります。

つまり、香典を受取った場合でも、急な費用が100万円近く必要になることが予想されます。

ただし、葬儀費用は葬儀形式によって大きな差が出てくるため、葬儀形式についての基本的な知識も知っておきましょう。

費用相場は「葬儀形式」によって異なる

葬儀費用は、主に「基本料金」「飲食費用」「返礼品費用」「お布施」に分けられますが、葬儀形式が違えば会葬者数も違ってくるため、葬儀費用が大きく変動します。

一般葬

一般葬とは、家族・親族だけでなく友人・知人・職場関係の人にも参列してもらう葬儀形式です。一般的に、通夜・葬儀・告別式を行います。

どれくらいの会葬者が訪れるのかが予想しづらく、想定以上の人数が参列するケースもあり、当初の見積もりよりも葬儀費用が高くなることも少なくありません。前述の「【第6回】お葬式に関する全国調査(2024年)」によると、葬儀費用の平均は161万3,000円です。

家族葬

家族葬は、「家族・親族」「親しい友人」などの限られた人数だけが参列する、小規模な葬儀形式です。一般葬と同じく、通夜・葬儀・告別式を行います。

会葬者が少なく、式場も小さくなるため、葬儀に関する費用が全体的に抑えられる傾向があります。ただし、会葬者が少ない分、香典も少なくなります。葬儀費用の平均は105万7,000円です。

一日葬

一日葬は、通夜を行わず、1日で葬儀・告別式と火葬までを行う葬儀形式です。葬儀にかける日数が1日だけで済むため、遺族や親族の時間的な負担が少なくなるほか、費用面でも通夜を行わない分、会場費用や飲食費用を抑えられるため、少額になります。葬儀費用の平均は87万5,000円です。

直葬・火葬式

直葬・火葬式は、火葬のみを行う葬儀形式です。通夜・告別式は行わず身内だけで葬儀を済ませます。日数がかからず、葬儀会場も借りなくて済むため、費用は最も抑えられるでしょう。

ただし、直葬・火葬式の場合でも葬儀社に依頼し、火葬の手続きを行う必要があるため、葬儀費用はかかります。葬儀費用は平均で42万8,000円です。

葬儀費用の負担を抑える3つの方法

では、葬儀費用の負担を抑えるにはどのような方法があるのでしょうか。ここでは、3つの方法を紹介します。

家族葬など小規模な葬儀形式を選ぶ

まずは、費用負担が小さくなる葬儀形式を選択することです。先ほど説明したように、一般葬が最も費用が高いため、「家族葬」「一日葬」「直葬・火葬式」などに変更すれば費用を抑えられます。

また、葬儀社の見積もりを確認すると「オプション」が含まれていることがあるかもしれません。オプションに含まれる項目として挙げられるのは、棺や霊柩車、祭壇、返礼品、料理のグレードアップなどです。

そもそもオプションは必須ではないため、必要に応じて付けるのが望ましいと考えられます。葬儀の規模や参列者の人数などを踏まえて、不要なオプションはカットするなど調整するのがおすすめです。

ただ、葬儀は「最後のお別れ」という側面もあるため、故人の遺志を尊重しながら検討しましょう。

複数社から見積もりを取る

次に大切なのが、複数社から見積もりを取ることです。葬儀の準備は、時間の余裕がないことが多いため、見積もり金額が適正かを確認できないまま、葬儀社を決めてしまう可能性があります。

しかし、葬儀社によって費用が異なるため、複数の業者に問合わせて相見積もりを取ることで、見積もり金額が高すぎることがわかるケースもあるのです。費用の内容をしっかりと精査するためにも、相見積もりで内訳を確認しておきましょう。

補助金や扶助制度を活用する

葬儀費用を軽減する補助金や扶助制度も活用しましょう。

国民健康保険(後期高齢者医療制度を含む)に加入していた場合は、自治体から「葬祭費」を受けることが可能です。東京都23区では一律7万円が支給されますが、加入している自治体によって金額は異なります。なお、火葬のみの形式(直葬・火葬式)では支給対象外となる地域もあるため、事前に確認が必要です。

協会けんぽ(全国健康保険協会)などの社会健康保険に加入していた場合、支給されるのは「埋葬料」として5万円です。社会保険事務所、または該当の健康保険組合に申請しましょう。

この葬祭費や埋葬料は葬儀後、2年間で時効となるため、注意が必要です。また、直葬の場合、自治体によっては葬儀とみなされず葬祭費が支給されない場合があります。

さらに、生活保護を受けている人の場合は、「葬祭扶助制度」を利用することが可能です。一般的に、最低限の葬儀を行うための費用として支給されるため、直葬形式で行うことが一般的です。

葬儀費用についてあらかじめ知っておきたいポイントQ&A

葬儀費用のなかでも事前に知っておきたいポイントをQ&A形式で3つ紹介します。

葬儀費用は誰が負担すべき?

葬儀費用は、喪主が負担するのが一般的です。「誰が喪主になるか」「誰が葬儀費用を負担するか」については、法律では定められていませんが、通常、喪主には配偶者や長男、実子が選ばれることが多く、その人物が費用の全額を負担する傾向にあります。しかし、費用の負担方法は多様化しているのが現状です。

例えば、長男ではなく配偶者が負担する、あるいは兄弟姉妹などの相続人全員で公平に分担するというケースもあります。

ほかにも、親族間で話し合いのうえ分担割合を決めるといった方法も少なくありません。

葬儀費用は故人の預貯金から支払える?

葬儀費用は、故人の資産から支払うこともできます。ただし、故人の資産を無条件で使えるわけではありません。

故人が亡くなったことを金融機関が知ると、口座の入出金ができなくなります。

しかし、2019年7月1日の民法改正によって「遺産分割前の相続預金の払戻し制度」が新設され、この手続きを行うと口座の凍結が解除され、一定額までなら遺産分割確定前に故人の預貯金から引出せるようになりました。

この制度により、家庭裁判所の判断を経ずに払戻しができる上限金額は下記のとおりで、1つの金融機関から払い戻しを受けられるのは150万円までです。

・相続開始時の預貯金の額(口座基準)×3分の1×法定相続分

なお、利用には払い戻しの請求を行う相続人の「法定相続分のわかる戸籍謄本などの書類」が必要となるため、実際は相続後すぐに引出せない場合もあります。

葬儀費用に関するトラブルを招かないための注意点

葬儀は故人を見送る大切な儀式ですが、その費用負担をめぐって親族間にトラブルが発生することも少なくありません。

大切な儀式をつつがなく執り行うためにも、どのようなことに注意して葬儀の準備をすれば良いのかを確認しておきましょう。

支払いに関して親族と相談しておく

葬儀費用をめぐるトラブルで多いのが、兄弟姉妹間や親戚間における金銭的な負担割合について、意見が食い違うことです。喪主やその家族が一方的に決定してしまうと、「知らなかった」「納得していない」といった不満が表面化することがあります。

そうした事態を防ぐためには、あらかじめ親族全体で話し合い、誰がどのように費用を分担するのかを明確に決めておくことが大切です。香典やお花代の扱いについても、受取った金額をどう分けるか、支払いに充てるのかなど、取り決めを共有しておきましょう。

葬儀社とのコミュニケーションは大事にする

葬儀社とのやりとりも、費用のトラブルを避けるうえで重要なポイントです。

見積書の内容には、不要なオプションや不明確な料金が含まれていることがあります。最終的に予想以上の金額になることもあるため、葬儀の準備で忙しいなかでも、見積書の内容にはしっかりと目を通すことが大切です。

疑問点があれば遠慮せずに質問し、追加料金が発生する条件についても事前に確認しておくとよいでしょう。

また、「一式プラン」などと表記されたプランでは、項目の詳細が省略されるケースが多いため、個別に内訳を出してもらうよう依頼することが大切です。

費用の安さだけに注目せず、故人らしい葬儀内容かどうかという視点も忘れてはいけません。信頼できる葬儀社を選び、納得のいく形で準備を進めることが、心のこもったお見送りにつながります。

資産承継信託に加入しておくのも一つの手

葬儀は予期せぬタイミングで訪れることもあり、また、その際には手元にまとまったお金が必要です。

葬儀費用の急な支払いに困らないようにするためにも、生前から「資産承継信託」など家族が代理で引出せるサービスの契約を検討しておくと良いでしょう。

資産承継信託は介護・認知症対策にもなる信託商品で、あらかじめ指定した受取人が医療費・介護費・葬儀費用などを引き出すことができます。

まとめ

葬儀費用の平均総額は約141万円とされており、葬儀の基本料金や飲食費用、返礼品費用のほか、寺院へのお布施も発生します。

少しでも費用負担を抑えたい場合は、家族葬や直葬といった小規模な葬儀形式を選ぶほか、補助金や扶助制度の活用も検討してみてはいかがでしょうか。

また、費用に関するトラブルを避けるためには、親族間であらかじめ支払い方法や香典の扱いについて話し合っておくことが大切です。

加えて、葬儀社とは見積書の内容やオプションの有無を事前に確認し、納得したうえで契約を進めましょう。準備を怠らず、信頼できる人々と連携して進めることが、円滑で納得のいく葬儀につながります。

本記事は2025年9月9日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。