相続税はいくらからかかる?特例・控除は?判断基準と金額・計算方法

公開日:2021/04/06

更新日:2025/03/24

「相続が発生したとき、遺産の額がいくらから相続税がかかるのかを知りたい」と思う方もいるのではないでしょうか。相続の際に、課税遺産総額が基礎控除額「3,000万円+(600万円×法定相続人の数)」を上回れば相続税がかかる可能性があります。

ただし、特例や控除が適用されて非課税になる場合もあるため、事前に自分が要件を満たしているかを確認しておくことが大切です。

本記事では、相続税がいくらからかかるのか、その判断基準や計算方法、負担軽減のための特例・控除などを紹介します。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

相続税のかかる人は

2015年から倍増、

東京の場合は2022年で

およそ5.3人に1人

まずは相続税の課税状況に関するデータを見てみましょう。

制度改正により相続税の

課税割合が倍増

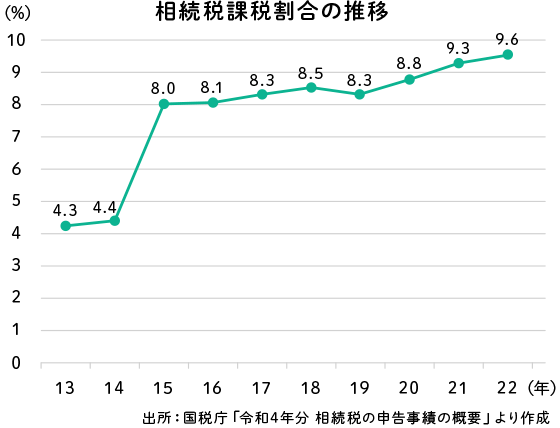

その年に亡くなった人のうち、相続税の課税対象となった人の割合(相続税課税割合)を示したのがこちらのグラフです。

2014年以前は4%前後で推移していたものが、2015年以降は倍増していることがわかります。原因としては、2015年から相続税の基礎控除が40%も引下げられたことが挙げられます。

相続財産が基礎控除を下回れば相続税はかかりません。基礎控除が引下げられたということは、相続税がかかる最低ラインが引下げされたことを意味しています。

相続税の課税割合は

地域差が大きい

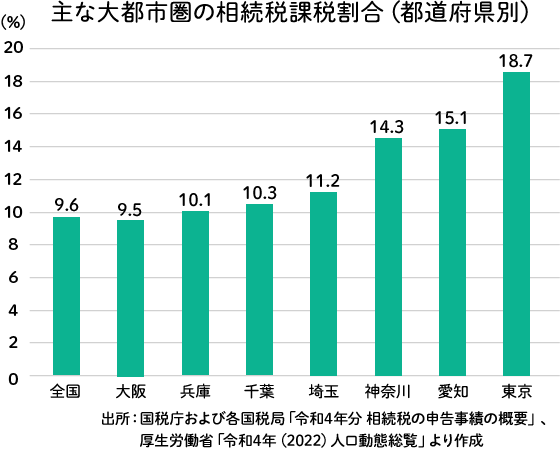

注:各都道府県の相続税課税割合は、都道府県ごとの「令和4年課税状況被相続人の数÷令和4年死亡数総数×100」にて算出

相続税の課税対象となった人の割合(相続税課税割合)は、地域差が大きいことも特徴です。基本的には、地価の高い大都市圏ほど相続税課税割合は高くなる傾向があります。

ただし、同じ都市圏でも大阪府では9%台と全国平均並みですが、東京都では18%台と倍の開きがあります(2022年実績)。東京都では約5.3人に1人が課税対象ということです。東京など地価の高い地域では、(いわゆる豪邸ではなくても)土地付き一戸建て住宅をご両親が保有していれば、相続税の課税対象になる可能性が高いと考えたほうがよいでしょう。

先祖代々の資産家であれば、相続税が課税されることは織り込み済みのケースが多いと思われます。ただ、これまで相続税を払ったことのないご家庭でも、場合によっては相続税がかかることを想定しておく必要がありそうです。

相続税はいくらから

発生する?

ここからは、相続税がいくらから発生するのか解説します。

遺産総額が基礎控除額を上回るときに相続税が発生する

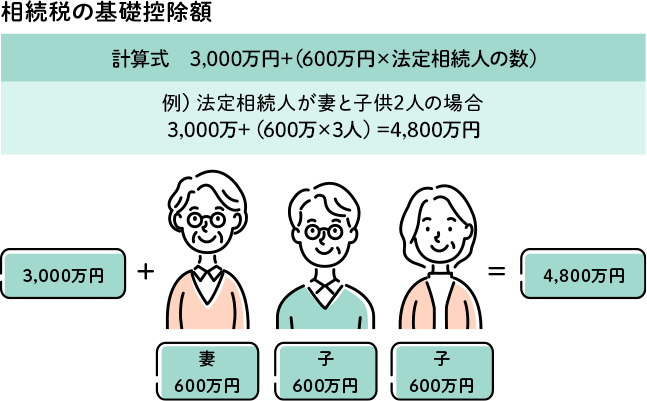

相続税には、法定相続人の数に応じて決まる「基礎控除」があり、基本的にこの金額を上回った分の相続財産が課税対象です。つまり、相続財産の評価額が基礎控除額と同額以下であれば相続税はかかりません。

相続税の基礎控除額・計算方法

相続税の基礎控除額は、法定相続人の人数によって変わり、それによって相続税の課税有無も変わります。相続税の基礎控除額は、以下の計算式で求められ、法定相続人の数が増えると基礎控除額も増える仕組みです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

例えば、遺産総額が4,000万円で法定相続人が1人の場合、遺産総額から基礎控除額3,600万円を差し引いた400万円に対して相続税が課されます。しかし法定相続人が2人の場合は、遺産総額4,000万円が基礎控除額4,200万円を下回るため、相続税はかかりません。

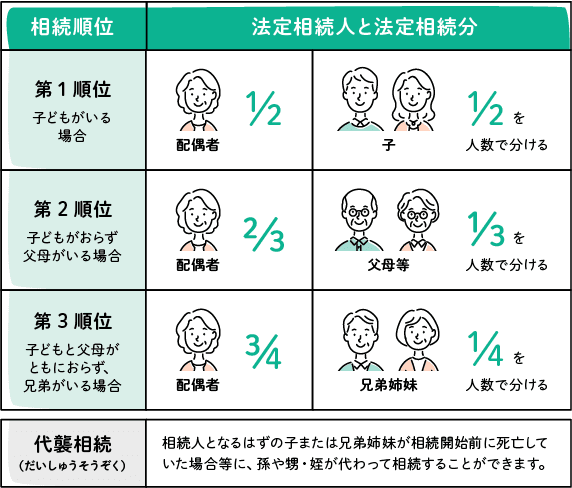

なお、「法定相続人」とは民法で定められている「相続する権利がある人」を指し、被相続人の配偶者は常に法定相続人です。被相続人に子どもや親など配偶者以外にも親族がいる場合は、配偶者を除いた親族間での相続順位が次のとおり定められています。

- 第1順位:子ども(子どもが亡くなっている場合は孫)などの直系卑属

- 第2順位:父母(父母が亡くなっている場合は祖父母)などの直系尊属

- 第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪)

相続税の基礎控除額を知りたい方は、シミュレーションサイトを利用するのもおすすめです。

相続税の負担を軽減する基礎控除以外の特例・控除

ここからは、相続税を計算する際に基礎控除以外に利用できる、主な特例や税額控除について解説します。

小規模宅地等の評価減の特例

被相続人が使用していた居住用または事業用の宅地は、利用区分や条件をもとに、一定面積までの土地の評価額が減額されます。

横スクロールできます。

| 相続開始の直前における宅地等の利用区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330平方メートル | 80% |

| 特定事業用宅地等 | 400平方メートル | 80% |

| 貸付事業用宅地等 | 200平方メートル | 50% |

例えば、被相続人が住んでいた相続税評価額7,000万円(300平方メートル)の居住用の土地を配偶者が相続する場合の計算方法は、以下のとおりです。

- 7,000万円×80%(減額割合)=5,600万円(減額される金額)

- 7,000万円-5,600万円=1,400万円(土地の評価額)

配偶者の税額の軽減

被相続人の配偶者の取得した遺産額は、以下の2つのどちらか多い金額までは相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額

法定相続分とは、民法で定められている遺産の相続割合のことで、配偶者が受取れる遺産の割合は誰と一緒に相続するかによって異なります。例えば、配偶者と子どもが相続人のときの配偶者の法定相続分は、遺産の2分の1です。

配偶者の税額の軽減は、婚姻関係にある配偶者のみ利用できます。内縁の関係にある場合は、利用できません。

障害者の税額控除

相続または遺贈により財産を取得した際に85歳未満の障害者である、などの条件を満たす場合、相続税額から以下の金額を控除できます。

- 一般障害者:10万円×満85歳までの年数

- 特別障害者:20万円×満85歳までの年数

満85歳までの年数に1年未満の期間がある場合は、切り上げて計算します。

暦年課税の贈与税額控除

相続税を計算する際、被相続人の死亡日の一定期間前から死亡日までの間に、暦年課税によって贈与された財産は相続財産に含まれます。この一定期間というのは、2023年までは「3年前」とされていましたが、2024年1月1日以降の贈与から「7年前」に延長されました。

なお、延長した4年間(相続開始前3年超7年以内)に受けた贈与分については、合計100万円を超えた分のみ相続財産に加算します。

そのうえで、相続財産に加算された贈与財産で贈与税をすでに納めている場合は、相続税から納めた贈与税額を控除します。

相続時精算課税制度の

贈与税控除

相続時精算課税制度は、60歳以上の祖父母または父母などから18歳以上の子どもや孫などへ生前贈与する際、2,500万円までの特別控除が利用できる制度です。2024年1月1日以降は、特別控除2,500万円とは別に年間110万円までの基礎控除が追加されました。

年間110万円以下の贈与であれば非課税となり、相続時に相続財産への加算も不要です。そのうえで、各年の贈与額のうち110万円を超える部分の総額が2,500万円以上の場合、越えた金額に対して一律20%の贈与税が、財産の贈与を受けた子どもや孫などへ課されます。

なお、贈与を受けた財産を相続財産に加算する場合の金額は、基本的に贈与時の価額です。しかし、2024年1月1日以降、相続税の申告書の提出期限までに災害による被害を受けた場合、贈与時の価額から災害による被災価額を控除したものが、贈与で取得した建物や土地の価額と見なされます。

相続税の計算では、相続時精算課税制度ですでに納めた贈与税を相続税から控除します。

相次相続控除

被相続人に10年以内に納めた相続税がある場合、その相続税のうちの一定額を相続人の相続税額から控除できます。

相続税の金額を知るには

相続税の金額を知りたい場合の手段として、主に以下の3つがあります。

自分で計算する

1つ目は、計算式にあてはめて自分で計算する方法です。この方法は、相続財産の価格や法定相続人の数、各種控除額など計算に必要なデータが手もとにそろっている際に適しています。

相続税早見表を見る

2つ目は、相続税早見表を見る方法です。相続税早見表とは、相続税の課税価格と法定相続人の数に基づき、相続税額の概算を示す表を指します。この方法は、相続税の大体の目安額を知りたい場合に有効です。

- 配偶者あり <法定相続人が配偶者と子どもの場合>※1

横スクロールできます。

| 課税価格 | 子ども 1人 |

子ども 2人 |

子ども 3人 |

課税価格 | 子ども 1人 |

子ども 2人 |

子ども 3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円以下 | 0 | 0 | 0 | 2億5,000万円 | 2,460 | 1,985 | 1,800 |

| 4,000万円 | 0 | 0 | 0 | 3億円 | 3,460 | 2,860 | 2,540 |

| 5,000万円 | 40 | 10 | 0 | 3億5,000万円 | 4,460 | 3,735 | 3,290 |

| 6,000万円 | 90 | 60 | 30 | 4億円 | 5,460 | 4,610 | 4,155 |

| 7,000万円 | 160 | 113 | 80 | 5億円 | 7,605 | 6,555 | 5,963 |

| 8,000万円 | 235 | 175 | 138 | 6億円 | 9,855 | 8,680 | 7,838 |

| 9,000万円 | 310 | 240 | 200 | 7億円 | 12,250 | 10,870 | 9,885 |

| 1億円 | 385 | 315 | 263 | 8億円 | 14,750 | 13,120 | 12,135 |

| 1億5,000万円 | 920 | 748 | 665 | 9億円 | 17,250 | 15,435 | 14,385 |

| 2億円 | 1,670 | 1,350 | 1,218 | 10億円 | 19,750 | 17,810 | 16,635 |

(「配偶者の税額軽減」を法定相続分まで活用するものとします)

- 配偶者なし <法定相続人が子どものみの場合>※1

横スクロールできます。

| 課税価格 | 子ども 1人 |

子ども 2人 |

子ども 3人 |

課税価格 | 子ども 1人 |

子ども 2人 |

子ども 3人 |

|---|---|---|---|---|---|---|---|

| 3,600万円以下 | 0 | 0 | 0 | 2億5,000万円 | 6,930 | 4,920 | 3,960 |

| 4,000万円 | 40 | 0 | 0 | 3億円 | 9,180 | 6,920 | 5,460 |

| 5,000万円 | 160 | 80 | 20 | 3億5,000万円 | 11,500 | 8,920 | 6,980 |

| 6,000万円 | 310 | 180 | 120 | 4億円 | 14,000 | 10,920 | 8,980 |

| 7,000万円 | 480 | 320 | 220 | 5億円 | 19,000 | 15,210 | 12,980 |

| 8,000万円 | 680 | 470 | 330 | 6億円 | 24,000 | 19,710 | 16,980 |

| 9,000万円 | 920 | 620 | 480 | 7億円 | 29,320 | 24,500 | 21,240 |

| 1億円 | 1,220 | 770 | 630 | 8億円 | 34,820 | 29,500 | 25,740 |

| 1億5,000万円 | 2,860 | 1,840 | 1,440 | 9億円 | 40,320 | 34,500 | 30,240 |

| 2億円 | 4,860 | 3,340 | 2,460 | 10億円 | 45,820 | 39,500 | 35,000 |

- ※子どもはいずれも成人とし、孫との養子縁組はないものとします。

- ※課税価格 = 相続財産 - 非課税財産 - 債務・葬式費用 + 一定の生前贈与財産※2

(課税価格は、基礎控除額を控除する前の金額です)

- ※1法定相続人は配偶者と一定範囲の血族(優先順位は①子②直系尊属③兄弟姉妹)で、その組合わせにより法定相続分が異なり、相続税額に違いが生じます。

- ※2「暦年課税(1年ごとに完結)による相続開始前3年以内の贈与財産(2027年1月1日~2030年12月31日に相続開始の場合は2024年1月1日から死亡の日までの贈与財産、2031年1月1日以降は相続開始前7年以内の贈与財産)」および「相続時精算課税(贈与税と相続税を一体化した制度)による贈与資産」

本資料は、2025年1月現在の税制・関連法令などに基づき記載しております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値などは将来にわたって保証されるものではありません。

なお、個別の税務取扱いなどについては、(顧問)税理士や所轄の国税局・税務署などにご確認ください。

シミュレーションサイトを

使用する

3つ目は、シミュレーションサイトを活用する方法です。シミュレーションサイトは、遺産総額や法定相続人の数などを入力することで相続税の目安が算出されるサイトです。遺産総額などの情報をご自身のケースで入力できるため、相続税早見表よりも正確に、かつ簡単に納めるべき相続税額の目安を調べることができます。

相続税を計算する際の

5つの手順

次に、相続税を計算する際のおおまかな流れについて見ていきましょう。

1 課税遺産総額を算出する

まずは、相続税の対象となる課税財産を算出します。課税財産は、現金や預貯金、不動産などのプラスの財産から、借入金や未払金などのマイナスの財産、および死亡日以前7年間に暦年贈与された財産を差し引いて求めます。なお、相続人が葬式費用を負担した場合は、その金額も差し引くことが可能です。

課税遺産総額は、算出された課税財産から基礎控除額を差し引くことで算出できます。計算式は以下のとおりです。

- 課税遺産総額=相続税の対象となる財産(課税財産)-基礎控除

- 基礎控除=3,000万円+(600万円×法定相続人の数)

2 課税遺産総額を法定相続分で按分する

相続財産を各法定相続人が民法で定める法定相続分にしたがって取得したものと仮定して、算出された課税遺産総額を法定相続分で按分します。法定相続分は、以下の表のとおりです。

例えば、法定相続人が妻1人・子ども2人の場合、受取れる遺産の割合は配偶者が2分の1、子どもがそれぞれ4分の1(2分の1×2分の1)です。

3 相続税の総額を算出する

按分した各人の課税遺産額に税率をかけ、相続税の総額のもととなる各人の相続税額を算出し、それらを合算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁 タックスアンサー「No.4155 相続税の税率」

4 相続割合にしたがって実際の相続税額を算出する

遺言書や法定相続人による遺産分割協議の結果にしたがい、相続税の総額を実際の相続分で按分し、各人の実際の相続税額を算出します。

例えば、遺産を妻に5分の3、2人の子どもそれぞれに5分の1ずつ配分した場合は、相続税総額も同様に按分します。

5 相続税の各種税額控除を行う

実際の相続分で按分して算出された各相続人の相続税額に、法定相続人の状況に合わせて特例や税額控除などを加味します。

配偶者は「配偶者の税額の軽減」制度により1億6,000万円まで、または法定相続割合までは非課税になるため、相続した遺産の課税総額がその金額以下であれば相続税は0円になります。ただし、配偶者の税額の軽減は、原則として相続税の申告期限までに税務署に申告しなければ適用されないため注意が必要です。

相続税の申告に関する3つのポイント

最後に、相続税の申告に関する3つのポイントについて解説します。

相続税の申告は10ヵ月以内

相続税の申告期限は、「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヵ月以内」と定められています。例えば、2月10日に被相続人が死亡した場合、相続税の申告期限は12月10日です。

申告期限を過ぎた場合、申告期限の翌日から納付する日までの日数に応じた延滞税が発生します。

相続財産が基礎控除以下の場合は申告不要

基礎控除は、以下の計算式で算出されます。

基礎控除=3,000万円+(600万円×法定相続人の数)

相続財産が基礎控除以下になった場合、相続税を申告する必要はありません。

相続税がかからなくても申告が必要な2つの特例

「配偶者の税額の軽減」と「小規模宅地等の特例」を利用した場合は、適用後の相続財産が基礎控除以下であっても相続税の申告が必要です。

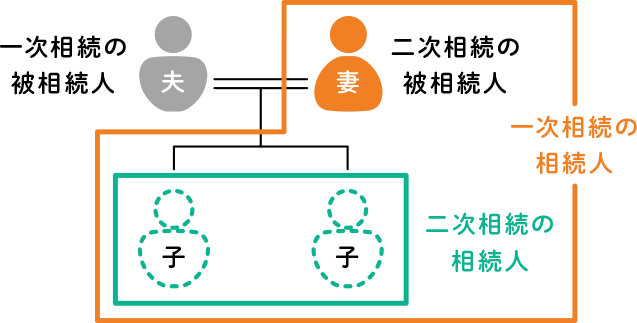

相続税は一次相続(配偶者と子)よりも

二次相続(子のみ)に要注意

一次相続とは「夫が亡くなり、妻と子どもが相続人になるケース」などを指します。これに対して二次相続とは「夫が亡くなったあとに妻が亡くなり、子どもが相続人になるケース」などを指しています。

一次相続で適用されていた控除が、二次相続で適用されなくなることがあります。したがって一次相続で相続税がかからなかった場合でも、二次相続で相続税がかかることがあります。

一次相続と二次相続で異なる点は

「基礎控除」の額と「配偶者の税額軽減」の有無

相続税の計算上、一次相続と二次相続の異なる点として「基礎控除額」と「配偶者の税額軽減の有無」があります。

基礎控除額は法定相続人の数に応じて決まります。つまり一次相続のあと、新たに養子縁組などがなければ二次相続では基礎控除額が減り、相続税が増える要因となる点に注意が必要です。

また、一次相続では「配偶者の税額軽減」により、配偶者は法定相続分、もしくは1億6,000万円のいずれか大きい額までの相続に対して、相続税はかかりません。

つまり一次相続では、相続財産が1億6,000万円以下なら配偶者が全財産を相続することにより、相続税を支払わずに済ませることも可能です(ただし相続税の申告は必要)。二次相続では、この配偶者の税額軽減が適用されなくなる点も相続税が増える要因です。

一次相続で適用された小規模宅地等の評価減の特例が

二次相続では適用されないケースも

小規模宅地等の評価減については、以下のように定義されています。

「個人が相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等のうち一定のものがある場合、その宅地等のうち一定の面積までの部分について、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額する特例」

引用:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

夫が所有していた住宅を妻が相続した場合(一次相続)、小規模宅地等の評価減の特例が適用され、宅地の相続税評価額が最大80%も引下げられます。

しかしその後、妻が亡くなり子どもが宅地を相続する場合(二次相続)、子どもが自分の持ち家に住んでいたケースなどでは小規模宅地等の評価減の特例が適用されません。最大で80%もあった評価減の特例が適用されなくなれば、相続税計算上、影響は大きくなります。

以上のように相続対策については、一次相続だけではなく二次相続まで視野に入れた形で考えることが大切です。

正確な相続税の金額を知るなら専門家に相談を

ここまで相続税の基本的な事項を解説してきました。

ただ、実際の相続税の計算は複雑で専門的な知識が必要です。「相続税がかかるのか・かからないのか」「かかるとしたらいくらか」正確な内容を知るためには、税理士など専門家への相談が欠かせません。

一方、無料で簡易的な相続税の試算を行い、相続に関するさまざまな相談に対応してくれる金融機関もあります。このような機会を活用したうえで、必要に応じて専門家への相談を検討してみてください。

まとめ

相続税が発生するのは、基礎控除額を超える分からです。法定相続人が増えると基礎控除額も増えるため、相続税がかからなくなる可能性が高まります。また、遺産総額が基礎控除額より高くても、特例・控除が適用される場合は非課税になるケースもあります。

しかし、近年の制度改正により、相続税の対象となる人は倍増している点に注意が必要です。

相続税が「かかるか・かからないか」や、かかる場合の相続税の金額を知るためには、自分で計算する方法や相続税早見表で見る方法、シミュレーションサイトを活用する方法があります。りそなでは簡易的な相続税の試算サービスは無料で実施しておりますので、お気軽にご相談ください。

本記事は2025年3月24日の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。