50代から始めるはじめての投資!老後に備えたい投資初心者のための資産形成術

公開日:2021/04/06

更新日:2024/01/04

50代は老後のことを意識し始めるタイミングであり、老後に備えてはじめて投資を経験する方も少なくありません。一方、投資に多少興味はあってもこれまで始める機会を逃してしまった、預貯金だけでは増えないとわかっていても投資と聞くと躊躇してしまう、という声もよくお聞きします。そんな50代の皆さまにおすすめの方法をご紹介します。投資初心者の方やしばらく投資から遠ざかっていた方は参考にしてみてください。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

50代は資産形成の重要なタイミング、

投資を始める人も意外に多い

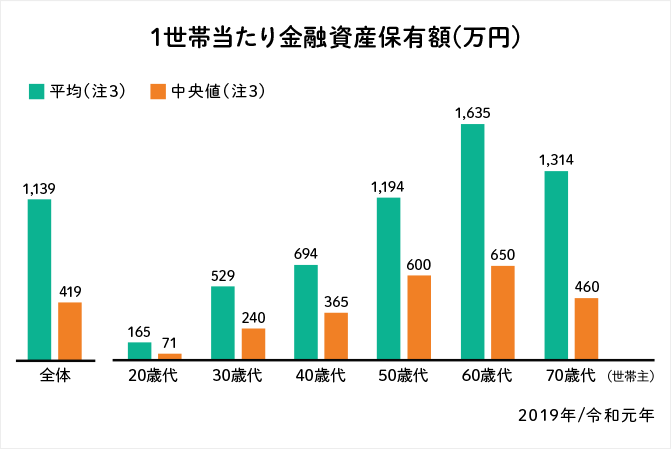

世代別の金融資産残高のデータをみてみると、教育費の負担などが一段落する50代は老後に備えた資産形成が進展しやすい(お金を貯めやすい)タイミングであることがうかがえます。

世代ごとの資産形成サイクルで50代は重要な「貯め期」

資料:金融広報中央委員会「家計の金融行動に関する世論調査」【二人以上世帯調査】(2019年/令和元年)

- 1調査対象 全国8,000世帯(世帯主が20歳以上でかつ世帯員が2名以上の世帯。回収率40.3%)

- 2調査期間 2019年6月14日~7月23日。

- 3金融資産非保有世帯を含む平均、中央値。

世代別の1世帯当たり金融資産保有額のデータで前の世代との差額をみると概ねその世代の資産形成の傾向が見て取れます。各世代ごとの資産形成の傾向として、あまり増加していない時期(停滞期)、大きく増加している時期(進展期)、減少している時期(減少期)に分けられます。具体的には、30代(進展期)→40代(停滞期)→50代(進展期)→60代(進展期)→70代(減少期)というサイクルになります。

30代は20代のころと比べると年収も増え、また結婚して子供がいても教育費がかさむ年齢ではないため、資産形成が進みやすい傾向にあります。40代は子供の教育費などで出費がかさむため、資産形成が進みにくく、お金が貯まりにくいタイミングとなります。50代では子供の独立で教育費がかからなくなることも多く、資産形成が進みやすいタイミングと考えられます。

60代も金融資産の増え方が大きくなっていますが、これは退職金等の一時的な収入によって押し上げられている面が大きいとみられます。最近では60代前半くらいまでは働くことが一般的になっていますが、50代に比べると給与水準は低下することが多くなっています。

このように見てみると、50代は老後へ向けた資産形成としては重要な「貯め期」ともいっても過言ではありません。

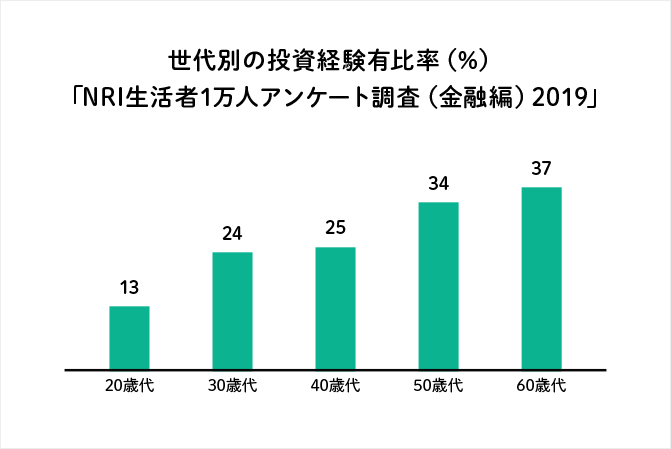

50代から投資を始める人はどれくらい?

投資に多少興味はあってもこれまで始める機会を逃してしまったという50代の方のなかには、今さら始めるのはどうなのか?という不安な気持ちもあるかと思います。

しかし、「NRI生活者1万人アンケート調査(金融編)2019」で年代別の「投資経験有」比率(%)をみると、50代は40代に比べて9ポイント高くなっています。これは30代の20代と比べた増加幅(11ポイント)に次いで高くなっています。

近い将来、退職金等のまとまった資金運用をする前に、まずは小額から経験を積むという観点でも投資を始める意味はありそうです。

投資をためらう理由は

「4つのない」?!

投資のよくあるイメージは「経済や金融の知識に精通し、まとまった余裕資金を持つ人が、株式市場や為替市場などの動向を日々ウォッチしながら売買を繰り返し、見込みが当たれば大儲けできる反面、外れれば大損することもある」といったところです。

このため、投資をためらう理由として、「知識がない」「時間がない」「まとまったお金がない」「損したくない」の4つがよく聞かれます。

投資を始めるなら「積立投資」がおすすめ!

投資初心者をはじめ、かつて投資で苦い経験をして、しばらく投資から遠ざかっていたという方にもおすすめの手法が積立投資です。

積立投資とは?

積立投資とは、投資信託等の価格が変動する金融商品を毎月同じ日に自動的に一定金額ずつ買い付けていく手法をいいます。定期的に一定金額ずつ買い付けることで、値段が安い時にはより多く、値段が高い時にはより少なく買い付け、価格変動リスクを低減する仕組みとなっています。

積立投資が初心者におすすめの理由

積立投資は、先ほど挙げた「4つのない」という投資に対するハードルを下げることが可能な手法です。

知識がない

時間がない

まとまったお金がない

損をしたくない

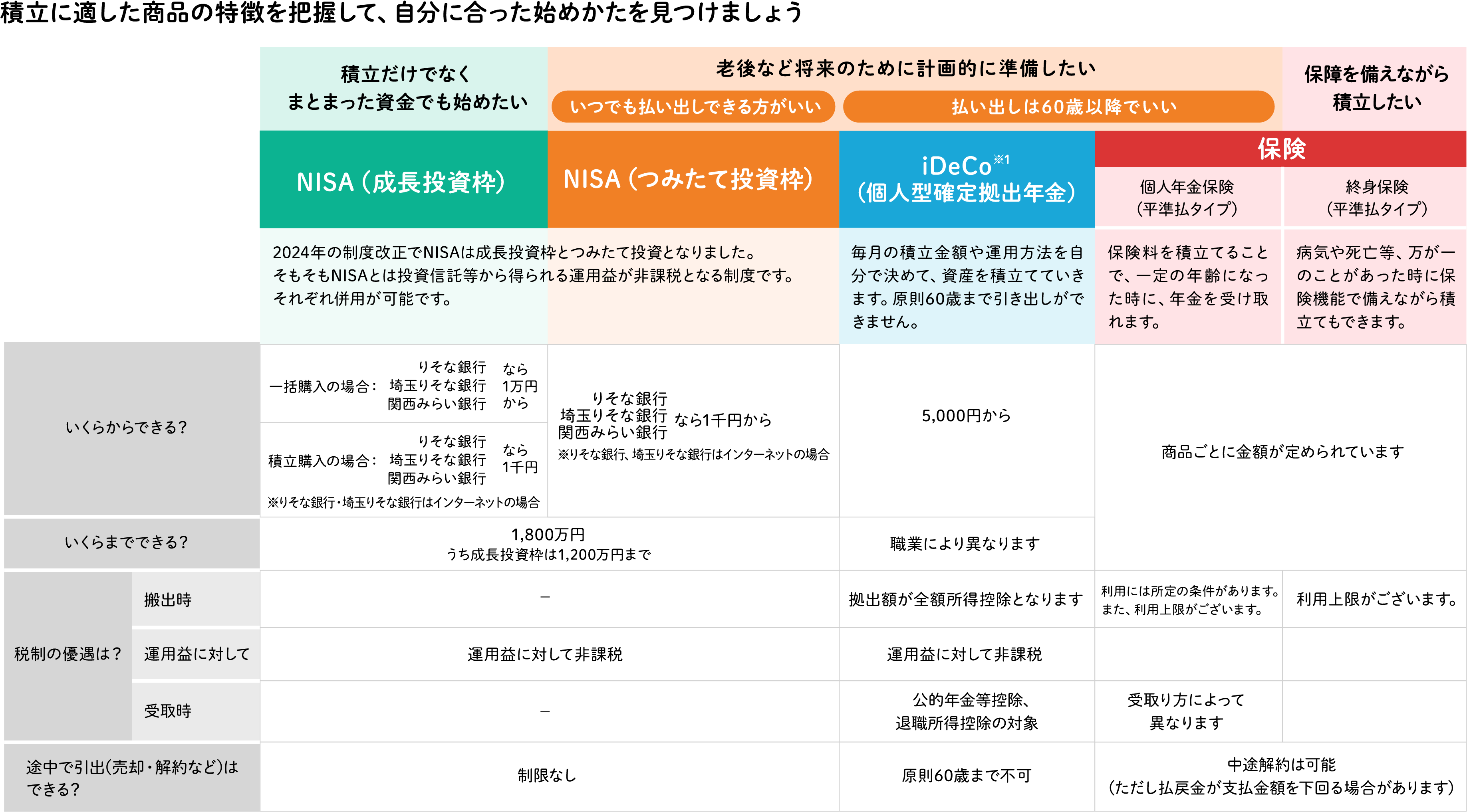

積立の具体的な方法とそれぞれの特徴

横スクロールできます。

- ※商品ごとに所定の手数料・管理費用等がかかります。詳しくは各商品の商品説明書などをご確認ください。

- ※1法改正により、2022年4月以降、

受給開始時期の選択肢の拡大や加入可能年齢の拡大など、制度の見直しが行われています。

老後資金を積立てる手段としては、税制上の優遇措置が設けられているものが複数あります。

例えば、NISAを活用した積立投資信託、iDeCo(イデコ)、個人年金保険などです。

いずれも一長一短あり、自分にあったものを選ぶとよいでしょう。

積立投資信託のメリット・デメリット

- <メリット>

-

- NISA制度を活用すれば、一定範囲内で利益が非課税となる。

- いつでも自由に解約(換金)できる。

- NISA(つみたて投資枠)の投資信託は投資家が負担するコストが低く抑えられている。

- NISAを利用する場合、非課税保有期間は無期限なので期間を定めず運用が可能。

- <デメリット>

-

- NISAを利用する場合、非課税対象となる買い付け額に上限がある。

- 税制優遇としてはiDeCoの方が大きい。

iDeCo(イデコ)のメリット・デメリット

- <メリット>

-

- 掛け金が全額所得控除の対象となる

ほか、一時金で受取る場合は退職所得控除、分割で受取る場合は公的年金等控除の対象となるなど、税制上の優遇は大きい。 - iDeCo用の投資信託は、投資家が負担するコストが低く抑えられているものが多い。

- 掛け金が全額所得控除の対象となる

- <デメリット>

-

- 60歳まで原則として積立金を引き出すことはできず、流動性(換金性)は低い。

- 掛金に上限があり、企業年金のある企業に勤めている場合などは掛金の上限額が少ない。

- 運用商品そのもののコスト以外にも各種手数料がかかる。

個人年金保険のメリット・デメリット

個人年金保険には、予め年金額が決まっている定額個人年金保険と運用実績に応じて年金額が変動する変額個人年金保険があります。

- ○定額個人年金保険

-

- <メリット>

-

- 契約時に将来受け取れる年金額が決まっている。

- 一定の条件を満たした契約は、支払った保険料が所得税・住民税の生命保険料控除のうち個人年金保険料控除の対象となる。

- いつでも自由に解約できる。

- <デメリット>

-

- 予定利率が低いタイミングで契約をすると低い利率が長期間にわたって固定される。

- 途中で解約すると解約返戻金は支払った保険料を下回ることがある。

- ○変額個人年金保険

-

- <メリット>

-

- 運用がうまくいけば年金額を増やすことができる。

- 一定の条件を満たした契約は、支払った保険料が所得税・住民税の生命保険料控除のうち一般生命保険料控除の対象となる。

- いつでも自由に解約できる。

- <デメリット>

-

- 運用がうまくいかない場合には、受け取れる年金総額が保険料総額を下回ることもありうる。

まとめ

50代は老後に備える資産形成の重要なタイミングにあたり、50代から投資を始める人も少なくありません。

もっとも、資産運用(投資)に興味はあっても今から始めることに不安を感じて、ためらう人も多いようです。

その理由として、「知識も時間もまとまった余裕資金もなく、損もしたくない」という投資にまつわる「4つのない」が良く聞かれます。

これに対して積立投資は、投資にまつわる「4つのない」というハードルを下げる方法といえます。

具体的な手段として、積立投資信託やiDeCoなどの選択肢がありますが、それぞれ一長一短があります。それぞれの特徴を理解したうえで、自分にあった適切な手段を選ぶことが重要です。

何からすればいいかわからない

という方は…

4問で運用方法・商品を

サクッと診断

本記事は2024年1月4日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。