iDeCo(個人型確定拠出年金)の利回りはどれくらい?安定的に運用するためのポイントは?

公開日:2021/09/04

更新日:2025/07/09

資産形成の手段を比較検討する中で、iDeCoでは一般的にどの程度の利回りが見込めるのか知りたい方もいるのではないでしょうか。りそな銀行のiDeCoの2024年9月末加入者における直近平均利回りは、11.48%※でした。運用益が非課税となるため、普通に投資信託などを使った資産形成よりもお得な資産準備を期待できます。本記事では、iDeCoの平均利回りと安定的なリターンを得るために必要な考え方を解説します。

- ※りそなiDeCo(運営管理機関手数料無料型)プランの加入者における2023年10月~2024年9月までの運用利回りです。

- ※この運用実績は将来の運用成果等を約束するものではありません。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

資産運用は利回りと

運用期間がカギ

資産運用でお金を増やすためのカギとなるのが、利回り※と運用期間です。利回りとは、投資した金額(元金)に対する収益の割合のことで、一般的に「年○%」というように数字で表します。この数字が大きいほど、期待できる収益も大きくなります。

- ※ここでの利回りとは、確定利回り(元本割れすることなく確定している利回りのこと)ではなく、当初想定した利回り(想定利回り)です。そのため、実際に運用したときの利回り(運用利回り)によって最終的な資産額が異なります。

運用成績に影響するiDeCoの

平均利回りはどれくらい?

iDeCoの平均利回りは、運用する商品によっても変わりますが、先述の通り、りそな銀行のiDeCoの2024年9月末加入者における直近平均利回りは、11.48%でした。

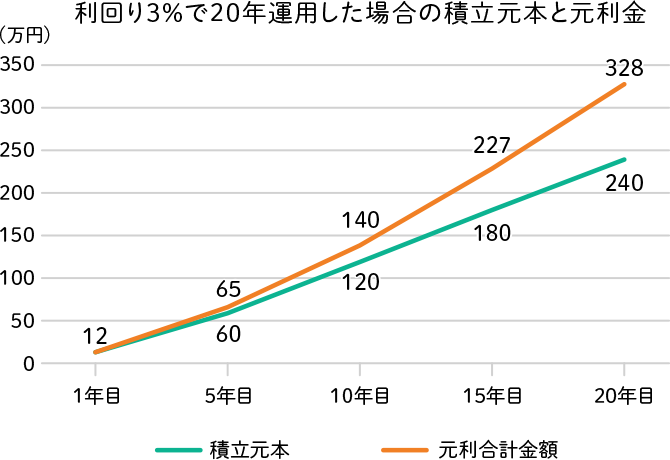

なお、iDeCoで毎月1万円ずつ掛金を拠出するとして、仮に利回り3%で20年運用した場合、積立元本および元利合計額は以下のように増えていきます。

横スクロールできます。

| 1年目 | 5年目 | 10年目 | 15年目 | 20年目 | |

|---|---|---|---|---|---|

| ①積立元本 | 12万円 | 60万円 | 120万円 | 180万円 | 240万円 |

| ②元利合計額 | 約12万円 | 約65万円 | 約140万円 | 約227万円 | 約328万円 |

| ③元本比(②/①) | - | 約1.08倍 | 約1.17倍 | 約1.26倍 | 約1.36倍 |

- ※シミュレーションは金融庁の「つみたてシミュレーター」を使用。

- ※手数料や税金等は考慮していません。また、本シミュレーションは過去のデータ等に基づいて試算を行うもので、将来の運用成果等を約束・保証するものではありません。

資産運用では、投資で得られた利益が元本に組込まれ、元本が増えることで期待できる利益がさらに大きくなる“複利効果”という仕組みを利用する方法があります。この複利効果は、一般的に期間が長くなるほど大きくなり、資産の増大が望めます。

上記の運用例の場合、20年間積立てると、20年後に元利金は約328万円(うち元金240万円)となり、元金に対して約1.4倍に増える計算です。ちなみに、運用期間が30年になると、30年後の元利金は約583万円(うち元金360万円)となり、約1.6倍に増える見込みです。このように、運用期間が長いほど、複利効果によって資産の増え方が大きくなっていきます。

お得な資産形成ならiDeCo

利益に対する課税の有無も将来的な資産の増え方に影響します。通常、投資信託などで運用して得られた利益には20.315%(復興特別所得税を含む)の税率で課税されて源泉徴収されます(特定口座源泉徴収ありの場合)。

そのため、いわゆる利益の手取り額は約80%です。しかし、iDeCoでは運用益が非課税となり、利益を丸ごと受取れるため、通常の投資に比べてお得といえます。

冒頭で紹介した、毎月1万円の拠出・利回り3%の運用例で、課税された場合とiDeCo(非課税)の場合の手取り額の違いを見てみましょう。

横スクロールできます。

| 運用期間 | 元本 | 運用益 | iDeCoでの 積立合計額 |

(ご参考) 通常の投資信託の 課税額 |

|---|---|---|---|---|

| 1年目 | 12万円 | 1,953円 | 121,953円 | 396円 |

| 5年目 | 60万円 | 47,088円 | 647,088円 | 12,471円 |

| 10年目 | 120万円 | 194,480円 | 1,394,480円 | 45,000円 |

| 15年目 | 180万円 | 454,765円 | 2,254,765円 | 107,553円 |

| 20年目 | 240万円 | 842,106円 | 3,242,106円 | 208,842円 |

- ※シミュレーションは金融庁の「つみたてシミュレーター」および知るぽるとの「【しっかり】積立合計額シミュレーション」を使用。

- ※2024年4月1日時点での税制に基づいたシミュレーションです。

- ※手数料や税金等は考慮していません。また、本シミュレーションは過去のデータ等に基づいて試算を行うもので、将来の運用成果等を約束・保証するものではありません。

課税額分、お得に積立できるということです。

iDeCoで安定的な

利回りを出すには

iDeCoで運用する商品には、定期預金に代表される「元本確保型商品」と投資信託に代表される「元本確保型以外の商品」があります。iDeCoは、このうちiDeCoを申込む金融機関の運用商品ラインアップのなかから、自分で商品を選んで運用する仕組みです。投資信託は、国内外の株式や債券などさまざまな投資対象のものがあります。

iDeCoで安定的な利回りを出すためには、運用商品選びが大切です。運用商品は、自分のリスク許容度の範囲で、目標金額を考慮して選ぶ必要があります。なお、選ぶ商品は1つに限られず、複数の商品の組合せも可能です。

iDeCoは利回りだけでなく

「リスク」も考慮した

商品選択をする

運用利回りの違いによって期待できる将来の資産額は変わります。そのため、資産を増大させたい場合はできるだけ利回りの高い投資信託を選ぶという選択もあります。しかし、金融商品のリターンとリスクには相関関係があり、利回りが高い(ハイリターン)投資信託はリスクも高い(ハイリスク)傾向にあります。

投資信託を利用した資産運用は、損失を出すリスクもあるため、自分のリスク許容度と期待するリターンのバランスを考えて商品を選択することが大切です。

リスクを抑えつつ、長期的かつ安定的な資産成長を期待する金融商品の組合せの一つとして、公的年金資金の管理・運用をしている年金積立金管理運用独立行政法人(GPIF)の運用ポートフォリオを参考にする方法があります。

2023年度のGPIFによる業務概要書によると、金融商品の期待リターン(名目リターン)は以下のように設定されています。

- 外国株式:7.2%

- 国内株式:5.6%

- 外国債券:2.6%

- 国内債券:0.7%

上記も踏まえながら、ご自身の考え方やライフプランに合った資産運用を検討しましょう。

まとめ

利益への課税の有無によっても資産の増え方が変わり、運用益が丸ごと非課税となるiDeCoは資産形成向きです。

iDeCoは、運用する金融商品によって利回りが異なるため、自身の目標を決め、リスク許容度の範囲で期待するリターンを目指せるバランスを考えた商品選択が求められます。

りそなの「DC資産運用クリニック」では、所要時間最短1分の簡単な質問に答えるだけで、DCロボアドバイザーが個々人に適したポートフォリオを診断できます。また、りそなのiDeCoは運営管理機関手数料がかからないため、コストを抑えながら資産運用ができます。

iDeCoは運用期間が長ければ長いほど複利効果が発揮されるため、あれこれ考えすぎるより、いち早くスタートするのがお得と言えます。早速iDeCoでの資産形成に取り組んでみてはいかがでしょうか。

りそなのiDeCoでは

- 運営管理機関手数料がだれでも0円

- 全国の窓口、コールセンターでプロに運用相談可能!

- 豊富な運用商品ラインアップであなたに合った商品が見つかる

- りそなのDC(iDeCo・企業型確定拠出年金)の利用者は約60万人超!実績豊富で安心!

など、運用初心者でも安心してiDeCoをスタートできる特徴があります。

将来のために、iDeCoでかしこく資産形成をはじめてみませんか。

- ※当記事は2025年7月現在の税制・関係法令などに基づき記載しております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

よくあるご質問

資産運用において重要な「利回り」と「運用期間」の関係を教えてください

利回りとは投資額に対する収益の割合で、数字が大きいほど期待収益も増えます。また、運用期間が長いほど、投資で得た利益が元本に組み込まれてさらに利益を生む「複利効果」が大きくなります。この効果により、長く運用するほど資産の増加幅が大きくなることが期待できます。

※ここでの利回りとは、確定利回り(元本割れすることなく確定している利回りのこと)ではなく、当初想定した利回り(想定利回り)です。そのため、実際に運用したときの利回り(運用利回り)によって最終的な資産額が異なります。

iDeCoを長期運用した場合、資産はどのくらい増えますか

毎月1万円を利回り3%で運用した場合のシミュレーションでは、20年間で元本240万円が約328万円(約1.4倍)に、30年間なら元本360万円が約583万円(約1.6倍)になると試算されます。運用期間が長いほど複利効果が働き、資産の増え方が大きくなる傾向があります。

※シミュレーションは金融庁の「つみたてシミュレーター」を使用。

※手数料や税金等は考慮していません。また、本シミュレーションは過去のデータ等に基づいて試算を行うもので、将来の運用成果等を約束・保証するものではありません。

iDeCoで安定的な利回りを出すための商品選びのポイントはありますか

iDeCoには元本確保型とそれ以外(投資信託など)の商品があり、申込む金融機関の運用商品ラインアップのなかから、自分で商品を選んで組み合わせることが可能です。安定的な利回りを出すためには、自分の目標金額を考慮しつつ、リスク許容度の範囲内でバランスよく運用商品を選ぶことが重要です。