iDeCo(イデコ)の掛金額の決め方は?平均額と金額設定のポイント

公開日:2021/09/04

更新日:2026/03/26

iDeCoに興味があるけれども、掛金額は自分で決められるのか、決められる場合はいくらくらいが妥当なのか、よくわからないという方もいるのではないでしょうか。

iDeCoの掛金額は、制度上決められている上限・下限額の範囲内で自由に設定できます。掛金額を決める際は、すでに加入されている方々の平均掛金額や、目標積立額を参考にするとよいでしょう。

本記事では、掛金の上限・下限・平均額や、掛金額を決める際のポイントを解説します。iDeCoを検討している方や、掛金額でお悩みの方はぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

iDeCoの掛金額は

自分で決められる

iDeCo(個人型確定拠出年金)は、公的年金への上乗せとして任意で加入し、自分で掛金を拠出・運用しながら資産形成を目指す私的年金制度です。掛金と運用益の合計額をもとに、原則として60歳以降に給付金を受取ることができます。

iDeCoの掛金額は、月5,000円(年6万円)から、1,000円単位で自由に設定が可能です。現時点では、国民年金被保険者の方でしたら、原則として65歳未満の方まで拠出可能なため、少額から無理のない範囲で老後に備えられるでしょう。

また、毎月拠出するのではなく、「12月だけ」「1月と7月」などのように拠出月を指定することもできます(お勤め先で企業型DC、DB等の他制度に加入している国民年金第2号被保険者の方は対象外です)。

iDeCoの掛金の上限額

(拠出限度額)は?

【2024年12月~】

iDeCoの掛金額は自分で決められますが、上限額(拠出限度額)までの範囲内で設定しなければなりません。掛金の上限額は国民年金の加入区分ごとに異なり、以下のように設定されています。

| 国民年金の加入区分 | 拠出額の上限 | |

|---|---|---|

| 第1号被保険者 | 自営業者、フリーランスの方など | 月額6万8,000円 (年額81万6,000円) |

| 第2号被保険者 | 企業年金に加入していない会社員 | 月額2万3,000円 (年額27万6,000円) |

| 企業型DCのみに加入している会社員 |

次のいずれか少ないほうの額

|

|

| 企業型DCとDB等(※)に加入している会社員 | ||

| DB等(※)のみに加入している会社員 | ||

| 公務員 | ||

| 第3号被保険者 | 専業主婦(夫)など | 月額2万3,000円 (年額27万6,000円) |

| 任意加入被保険者 | 60歳以上65歳未満の方、または20歳以上65歳未満の海外居住者で国民年金に任意加入している方 | 月額6万8,000円 (年額81万6,000円) |

- ※DB等:確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済

なお、2024年12月27日に閣議決定された「令和7年度税制改正の大綱」によると、iDeCoの掛金の上限額は以下のとおり引上げが予定されています。

- 第1号被保険者:月額7万5,000円

- 第2号被保険者:月額6万2,000円(企業型DCやDBに加入している場合は合わせて6万2,000円)

第1号被保険者の上限額

第1号被保険者には、自営業者やフリーランス(個人事業主)の方などが該当します。掛金額の上限額は月額6万8,000円ですが、この金額はiDeCoだけではなく、国民年金基金や国民年金付加保険料を合算したものです。

自営業者などには退職金制度がないため、退職金制度の代替として比較的高い上限額の範囲内でiDeCo等を活用できます。

第2号被保険者の上限額

第2号被保険者に該当するのは、会社員や公務員の方などです。お勤め先よって企業型DC(企業型確定拠出年金)やDB(確定給付企業年金)などの企業年金制度の有無が異なり、これらの制度への加入状況によってiDeCoの掛金上限額が変わります。

勤務先で企業型DCやDBなどの企業年金制度に加入していない方は、月2万3,000円が上限です。それ以外の方は公務員も含め、iDeCoの掛金上限額が2024年12月から月2万円に統一されています。

ただし、掛金上限額が月2万円となるのは、以下の計算式での事業主拠出額や他制度掛金相当額が3万5,000円以下の場合です。

掛金上限額=月5万5,000円-(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)

事業主拠出額や他制度掛金相当額が3万5,000円を超える場合は、iDeCoの掛金上限額が上記計算式の金額となります(iDeCo加入時に最低掛金額の5,000円を下回る場合は、iDeCoへ加入できません)。

第3号被保険者の掛金の上限額

第3号被保険者には、専業主婦(夫)の方などが該当します。基本的に、収入がない方や少ない方はもともと所得税がかからないため、iDeCoの掛金が所得控除になるメリットを得られません。

しかし、月2万3,000円以内で拠出・運用した利益が非課税になる点は、老後資金を準備するうえでの大きなメリットです。

また、将来的に就職・復職したなどで収入が増えた場合は、それまでに積み立てた掛金や運用益をそのまま引継ぐことができるため、iDeCoに加入する意義はあると言えるでしょう。

任意加入被保険者の

掛金の上限額

任意加入被保険者に該当するのは、国民年金加入対象外の方のうち、任意で国民年金に加入している方です。

iDeCoの制度上では「第4号加入者」といい、60歳以上65歳未満の方や、20歳以上65歳未満の海外居住者で加入月数が480月に満たない方が該当します。

iDeCoの掛金額を決める際の3つのポイント

iDeCoの掛金額は、月額5,000円から1,000円単位で、かつ加入者区分ごとに定められた金額の範囲内で自由に決めることができます。ここでは、掛金額を決める際のポイントを3つの観点から解説します。

(1)加入者の平均掛金額の傾向を参考にする

iDeCo(個人型確定拠出年金)の

場合

iDeCo(個人型確定拠出年金)の2025年11月末時点の平均掛金額は16,640円ですが、加入者の種別ごとに見ると、拠出限度額が月額68,000円まである第1号加入者の平均額が高くなっています。

- 国民年金1号加入者(自営業者等) 27,308円

- 国民年金2号加入者(会社員等) 15,373円

- 国民年金3号加入者(専業主婦(夫)等) 14,119円

企業型DCの場合

企業型DCの場合、事業主掛金は会社が決めますが、加入者が自ら掛金の上乗せ拠出を行う「マッチング拠出」という制度を取り入れている企業もあります。

運営管理機関連絡協議会の確定拠出年金統計資料(2025年3月末)によると、マッチング拠出の平均額は8,000円です。

出典:iDeCo(個人型確定拠出年金)の加入等の概況 (2025年11月)

確定拠出年金統計資料 (2025年3月末)

(2)目標積立額から逆算する

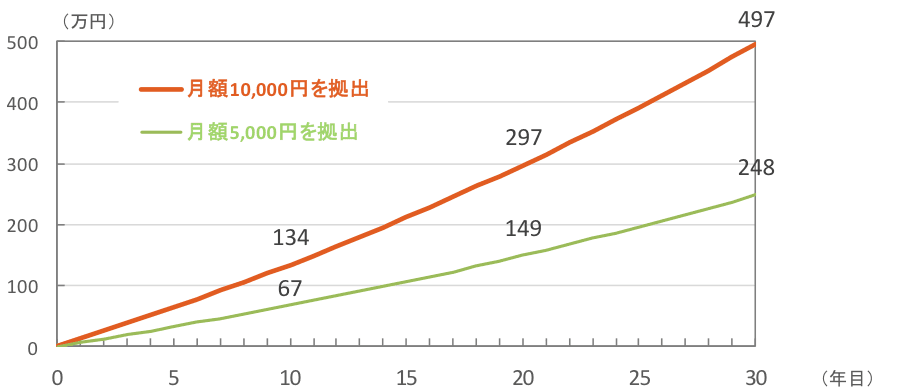

掛金額を決める際には、目標積立額と運用利回りをもとに考えることも大切です。例えば、同じ年利回り2%で運用した場合であっても、掛金額の違いによって30年後に受取れる金額に大きな差がつきます。※以下はシミュレーションのため、実際の結果と異なる場合がございます。

横スクロールできます。

毎月の掛金額が5,000円と1万円の場合では、30年後の受取額に約249万円もの差が出ることがわかります。

この差は運用期間が長ければ長いほど、資産残高が多くなればなるほど大きくなるため、目標積立額に合わせて掛金額を調整するとよいでしょう。

運用期間が短い場合は、「掛金額を増やす」「運用利回りを上げる」「受取を遅らせて運用期間を長くする」などの手段を検討することをおすすめします。

(3)余裕資金で設定する

iDeCoで一度積み立てた掛金は、原則60歳まで引出せません。そのため、長期間引出せなくても生活に支障が出ないように、無理のない掛金額を設定する必要があります。

例えば、同じ第2号被保険者の会社員でも、20代と40代では収入や支出が異なるでしょう。そのため、加入者の平均額はあくまでも参考としつつ、各家庭の経済状況やライフプランに応じて設定することが大切です。

iDeCoの掛金額は定期的な見直しも大切

確定拠出年金は、毎月決まった金額を拠出していくことで無理なく老後の備えを積み立てることができる仕組みです。

iDeCoの掛金額は年に一度変更することができるため、ご自身のライフステージや就労環境の変化などに合わせて、適宜見直しをするとよいでしょう。

例えば、以下のような見直しプランが考えられます。

- 年齢が若く年収が少ない場合は、5,000円程度から始めて年収が上がったら増やす

- 独身や共働きの間は、税制メリットも考えて1万円以上で考え、住宅ローンや教育資金準備が必要になったら減らす

- セカンドライフが近づき、年収も高くなる50代は、思い切って上限額にする

柔軟に掛金額を見直して、資産形成を上手に進めていきましょう。

まとめ

iDeCoの掛金額は、月5,000円から加入者区分ごとに定められた金額の範囲内で、1,000円単位で自由に設定できます。ただし、一度積み立てた掛金は原則60歳まで引出せないため、ご家庭のライフプランを考慮して、適宜見直しを行いながら余裕資金から拠出することが大切です。

りそなのiDeCoでは、全国の店舗窓口や電話、AIチャットの充実したサポート体制により、掛金に関することを含めてご相談いただけます。

iDeCo加入時や加入後の疑問・不安を解消し、安心して老後資金の準備を進めていきたい方は、りそなのiDeCoをぜひご検討ください。

- ※当記事は2026年3月26日現在の税制・関係法令などに基づき記載しております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

りそなiDeCoの

ご案内

よくあるご質問

iDeCoの掛金は平均いくらですか

iDeCoの2025年11月時点の平均掛金額は月額で16,640円です。職業別に見ると、自営業者などの第1号被保険者は27,308円、会社員や公務員などの第2号被保険者は15,373円、専業主婦(夫)などの第3号被保険者は14,119円となっています。

掛金額は途中で変更できますか

掛金額は年に一度変更できます。