確定拠出年金は掛金の積み立てだけではNG?年末調整と確定申告の方法

公開日:2021/09/04

更新日:2023/02/15

私的年金制度の一つである個人型確定拠出年金(iDeCo:イデコ)。iDeCoは税制上のメリットがあることで知られていますが、メリットを受けるために手続きが必要になる場合もあります。

iDeCoは掛金が事業主払込の場合は手続き不要ですが、掛金が個人払込の場合は年末調整または確定申告の手続きが必要です。iDeCoのメリットを十分に活かすためにも、忘れずに期限内に手続きしましょう。

今回は、iDeCoで必要な年末調整と確定申告の手続きを解説します。iDeCo開始・運用時の注意点も解説していますので、iDeCoに加入している方や今後加入する予定のある方はぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

iDeCoの税制メリットを得るには「年末調整」「確定申告」が必要?

確定拠出年金は、税制メリットを享受しながら老後の資産作りができる制度ですが、実は、掛金を積立てているだけではそのメリットのすべてを享受することはできません。

2023年にiDeCoで掛金を拠出した人は、2023年の年末調整、確定申告が必要です。申告の方法をおさえておきましょう。

事業主払込なら手続き不要

事業主がiDeCoの掛金を給与から天引きしている場合、事業主が税額を計算して税額分を給与から控除しています。そのため、iDeCo加入者は税制メリットを享受するために年末調整や確定申告の手続きをする必要はありません。

税制関連の手続きが不要となるため、勤め先の企業が事業主払込に対応している場合は、事業主払込に設定しておくのがおすすめです。

個人払込なら手続き必須

個人の口座から掛金を拠出している場合、年末調整または確定申告の手続きが必要です。年末調整と確定申告はどちらも所得税を精算するための手続きであり、iDeCoの掛金額を申告することで所得控除を受けられます。

会社員・公務員なら年末調整、自営業なら確定申告を行いましょう。年末調整と確定申告はそれぞれ手続きの期限があるため、期間内に忘れずに申告してください。年末調整と確定申告の概要と手続きの手順については、以降で詳しく解説します。

会社員、公務員なら「年末調整」

iDeCo(イデコ)の掛金は所得控除の一種に該当し、「所得控除(小規模企業共済等掛金控除)」の対象です。そのため、会社員、公務員の場合は年末調整で税金が還付されます。

iDeCoの掛金を給与から天引きしている場合は、事業主が、給与からiDeCoの掛金分を所得控除して、毎月の税額を算出しているので、年末調整の手続きは不要です。

ではここから、年末調整の概要と、「小規模企業共済等掛金払込証明書を準備する」「年末調整の書類に必要事項を記入する」「書類を勤務先に提出する」といった、年末調整の手順について解説していきます。

年末調整とは

年末調整は、所得税額を正しく算出するために行う手続きです。

所得税は、1年間の所得に所得税率をかけて計算されます。会社員や公務員の場合、所得税は会社が計算して給与から毎月天引きされますが、ここで控除される所得税は、給与額を源泉徴収税額表に当てはめて算出した概算額です。

そのため、年間の所得が明らかになる12月に正しい所得税額を計算し、概算で支払っていた所得税額と過不足がない状態にしなければなりません。年末調整を行うことで、正しい金額で所得税を納められるようになるのです。

会社等で年末調整の案内があったら、期限を守って忘れずに手続きをしましょう。

年末調整の手順①小規模企業共済等掛金払込証明書を準備する

まず、個人の口座から掛金を拠出している場合、国民年金基金連合会から「小規模企業共済等掛金払込証明書」という証明書が届きます。

これは、iDeCoの加入者が1年間で支払った(12月末までの払込予定金額を含む)掛金を証明する重要な書類(はがき)です。

初回の掛金をいつ払い込んだかによって、払込証明書が送付される月は変わります。1月から9月に初回掛金を納付した場合、10月下旬頃に払込証明書が送付され、10月から12月に初回掛金を納付した場合は、11月下旬以降に払込証明書が送付されます。毎月掛金を納めていて、加入した年の初回掛金拠出が10月以降の場合は、証明書の発行が年末調整に間に合わなくなってしまう場合もあります。

また、年単位拠出を選び、8月までに加入している場合は10月下旬に、9月以降に加入した場合は11月下旬以降に証明書が送付されます。なお、8月までに加入していた場合、初回掛金の払込月として10月以降を指定している場合でも、払込予定金額が証明書に記載されます。

年末調整の手順②年末調整の書類に必要事項を記入する

横スクロールできます。

生命保険料について控除を申請している方もいると思いますが、それと同じように、控除申告書に記入して提出します。

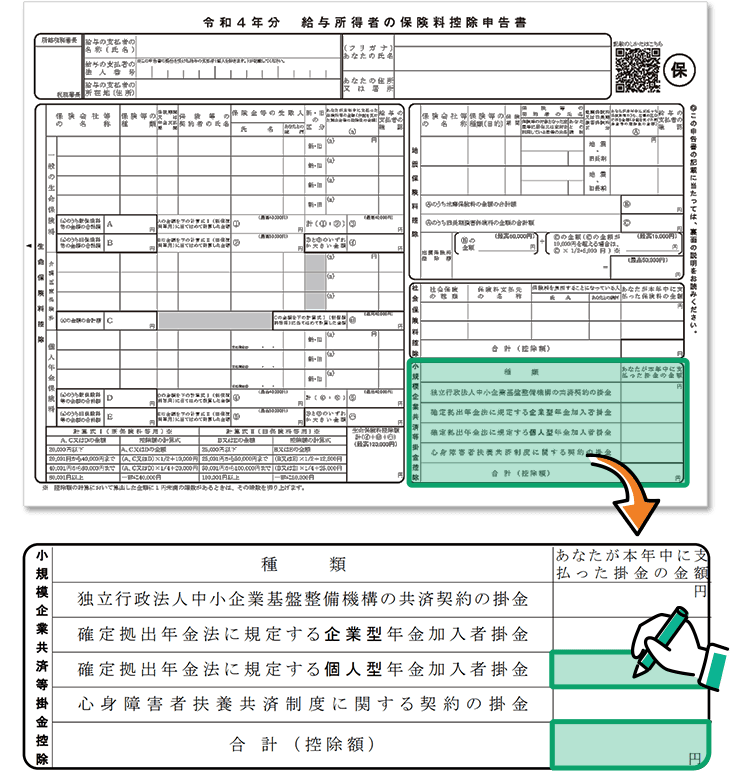

まずは勤務先から、「給与所得者の保険料控除申告書」という年末調整のための書類をもらいます。

記入箇所は、書類の右下部分に記載がある「小規模企業共済等掛金控除」の「確定拠出年金法に規定する個人型年金加入者掛金」という欄です。送付された証明書に記載されている金額を確認しながら「合計額(控除額)」の欄にその年に支払った掛金を記入します。

記入方法が分からない場合は、勤務先の総務担当者などに確認してください。

年末調整の手順③書類を勤務先に提出する

記入が終わったら、「給与所得者の保険料控除申告書」に「小規模企業共済等掛金払込証明書」を添付して、書類を勤務先に提出します。

自営業なら「確定申告」

確定申告の対象者は、主に個人事業主やフリーランスを含む自営業の方です。自営業者やフリーランスの方には年末調整が無いため、「確定申告」が必要となります。所得税の還付金が4月から5月頃に指定の口座に振込まれ、その後、翌年度の住民税が確定する際も所得控除分の軽減を受けられるようになります。

また、確定申告は手書きで手続きを行うこともできますが、国税庁のホームページへアクセスすれば、「確定申告書等作成コーナー」を利用することでパソコンを使って入力・作成ができます。

確定申告とは

1年間の所得を計算し、所得税を算出する手続きが確定申告です。申告の対象となる方は、1月1日から12月31日までの所得を計算し、原則として翌年の2月16日から3月15日の間に税務署に報告・納税します。

確定申告が必要となるのは、おもに自営業者の方です。また、年末調整で所得控除を受けられなかった会社員や公務員も、確定申告が必要になるため注意しましょう。

以下で解説する手順を参考に、確定申告の手続きをしてください。

確定申告の手順①「小規模企業共済等掛金払込証明書」を準備する

「小規模企業共済等掛金払込証明書」が手元に到着する時期は、会社員や公務員と同時期です。

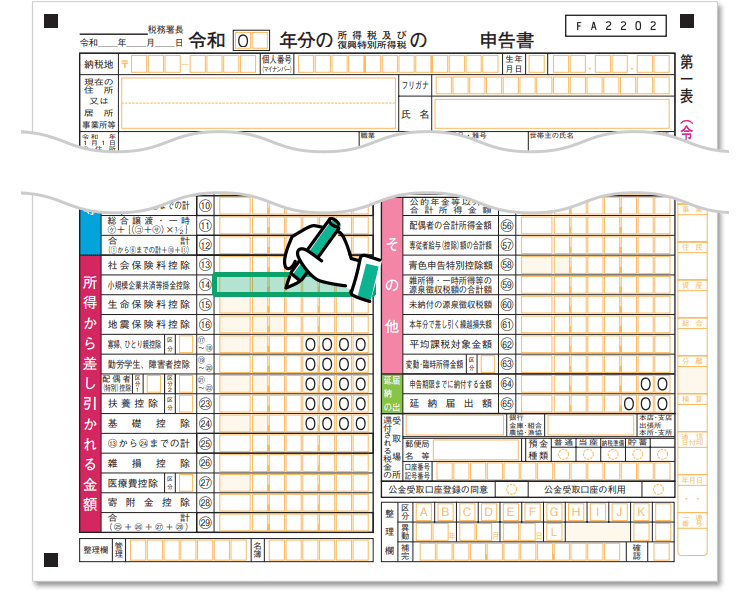

確定申告の手順②「確定申告書第一表」「確定申告書第二表」に必要事項を記入する

確定申告書の準備ができたら、「確定申告書第一表」の左下にある「小規模企業共済等掛金控除⑭」の右側の空欄に「小規模企業共済等掛金控除」に記載された金額(その年のiDeCoで支払った掛金の総額)を記入します。

横スクロールできます。

出典:国税庁「令和4年分の所得税等の確定申告書(案)」

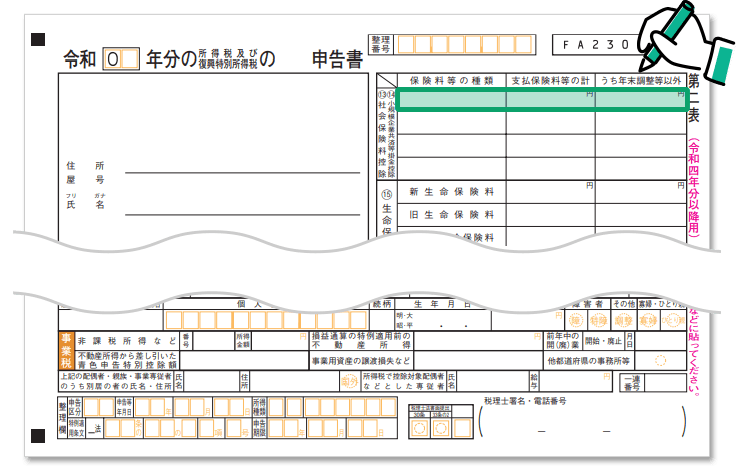

次に「確定申告書第二表」の右上に記載がある「⑭小規模企業共済等掛金控除」で「保険料等の種類」欄に「個人型確定拠出年金」と記入します。

横スクロールできます。

出典:国税庁「令和4年分の所得税等の確定申告書(案)」

同様に「確定申告書第二表」の「支払保険料等の計」の欄に小規模企業共済等掛金払込証明書に記載された金額(その年のiDeCoで支払った掛金の総額)を記入します。

確定申告の手順③書類を税務署に提出する

記入が終わったら、定められた期間内に「確定申告書第一表」および「確定申告書第二表」、「小規模企業共済等掛金払込証明書」を税務署に提出して、終了となります。

確定申告の期限は、翌年2月16日から3月15日までです。また、申告に関連する帳簿や決算関連書類は、確定申告後も一定期間保存しなければなりません。

iDeCo開始・運用時の注意点

ここまでiDeCoの年末調整・確定申告の方法を解説してきましたが、iDeCoは開始や運用時にも注意すべき点があります。以下の内容に注意しながら、手続きしましょう。

小規模企業共済等掛金払込証明書は発送時期に注意

「小規模企業共済掛金払込証明書」は年末調整・確定申告に際しての重要書類であることは述べましたが、掛金を月単位拠出にしている場合、初回の掛金を払い込んだ月によって発行・発送時期が異なる点に注意が必要です。

初回の掛金を払い込んだ月が「1月から9月」の場合は、「10月下旬頃に送付予定」であり、10月の場合は11月下旬頃、11月の場合は12月下旬頃、12月の場合は翌年1月下旬頃に送付予定となります。

そのため、11月に初回掛金を支払った場合、「小規模企業共済掛金払込証明書」の発行が間に合わずに年末調整ができないという場合も想定されます。前もってスケジュールを確認しておくことをおすすめします。

年末調整を忘れたら確定申告が必要になる

会社員や公務員の方は、事業主の年末調整によっては確定申告が不要となります。しかしながら、「小規模企業共済掛金払込証明書」の発送時期等によって年末調整ができなかったり、年末調整を失念していたりするケースが生じた場合には、確定申告が必要となります。

先に述べた手順にて確定申告書に必要事項を記入し、税務署に提出すれば終了となります。添付する資料としては、「小規模企業共済掛金払込証明書」が必要です。

確定拠出年金の所得控除のメリットは「本人」だけに適用される

確定拠出年金は、所得税と住民税の負担が軽減されるのがメリットの1つですが、国民年金保険料や国民健康保険料とは異なり、所得控除や還付を受けられるのは本人だけです。

また、所得税や住民税を払っていない専業主婦(夫)は、そもそも所得控除を受けることはできません。ただし、専業主婦(夫)の人でも、自分名義で老後資金の形成ができたり、運用中の運用益に税金がかからないというメリットはあります。

申告には「掛金払込証明書」の添付が必要!書類の紛失に気を付けて

年末調整や確定申告の手続き自体は、決して難しいものではありません。しかし、いずれの場合も申告には「証明書」が必要です。書類の紛失にはくれぐれも注意してください。

まとめ

iDeCo掛金を個人で払い込んでいる場合、年末調整または確定申告の手続きが必要です。申告時期を逃すとiDeCoの税制メリットを受けられなくなってしまうため、忘れずに手続きしましょう。

りそなでは、iDeCoのご加入時はもちろん、ご加入後の相談・お悩みもしっかりサポートします。ぜひ、りそなでのiDeCoを検討してみてください。

りそなのサイト内にはiDeCoの基礎や運用に関するコラムも充実していますので、コラムも参考にしながら運用を進めてみてください。

iDeCo(イデコ・個人型確定拠出年金)オンラインでかんたん!

相談しながら

iDeCoの基本

iDeCoは確定拠出年金法に基づく私的年金制度で、拠出額や運用商品、運用方法は加入者自身が決定します。加入は任意であり、基本的に国民年金の被保険者であれば20歳以上65歳未満のすべての方が加入可能です。

拠出時、運用時、受取時に税制上の優遇措置を受けられるのが、iDeCoの大きなメリットです。拠出金額は全額所得控除され、運用益は非課税となり、年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除を受けられます。

iDeCoで拠出した掛金は原則として60歳まで引き出せませんが、税制上の優遇措置を得られるのはiDeCoならではといえます。老後の資産形成を考えているなら、ぜひiDeCoを活用してみましょう。

- ※当記事は2023年2月15日現在の税制・関係法令などに基づき記載しております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。