公務員が個人型確定拠出年金(iDeCo)に加入するメリット

公開日:2021/09/04

更新日:2024/11/26

老後資金を準備するために設けられた個人型確定拠出年金「iDeCo(イデコ)」は、自分で決めた掛金を毎月積立てて自分で運用し、資産形成する年金制度です。2017年1月以降は、公務員でも加入可能になりました。

また、2024年12月より制度が改正され、掛金の上限額が引上げられます。老後の生活資金を確保したい公務員の方にとって、より加入するメリットが大きくなる見込みです。

今回は、iDeCoの概要や加入するメリット、制度の具体的な変更点についてお伝えします。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

公務員のiDeCo加入者が増加中!

iDeCoの実施機関である国民年金基金連合会によると、2024年7月末時点におけるiDeCoの新規加入者数は3万4,777人でした。すでに加入していた人と合わせて339万9,611人がiDeCoに加入していることが発表されています。

そのうち、公務員(共済組合加入者)の新規加入者数は4,862人で(2024年7月末時点)、既加入者と合わせると67万4,752人です。前年の2023年7月末と比べると9.1%増となっており、公務員のiDeCo加入者が増加していることがわかります。

iDeCoの特徴のおさらい

iDeCoは、一定額の掛金を毎月積立てて自分で運用し、60歳以降に受取る年金制度を指します。公的年金とは異なり加入は任意であり、申込みから掛金の積立て、運用先の選定まで、すべてを自分で行う仕組みです。掛金は原則途中で引出せず、60歳以降に老齢給付金として受取ります。

受取れる老齢給付金は、加入時から積立て続けた掛金とその運用益の合計額です。公的年金とiDeCoを組み合わせると、老後生活をより豊かにするための資金を確保できます。

iDeCoは制度導入以降、社会情勢などを踏まえて何度か改正が実施されてきました。詳しくは後述しますが、2024年12月にも改正が行われ、掛金の上限額が増えるなど老後資金の準備に向けてよりメリットのある制度になる見込みです。

iDeCo加入のメリット

iDeCoに加入するメリットについて見ていきましょう。

支給水準の低下に対応できる

まずは、公務員とiDeCoの関係を考えるにあたり前提となる知識を押さえておきましょう。

公務員の年金制度は2015年に大幅な変更が行われています。従来、公務員は「共済年金」と呼ばれる独自の被用者年金に加入していましたが、2015年に厚生年金保険に統合されました(被用者年金制度の一元化)。官民格差の解消を目的とした取り組みであったため、共済年金独自の上乗せ年金だった「職域加算」が廃止され、代わりに「退職等年金給付」が創設されています。

職域加算と退職等年金給付を比較してみましょう。

| 職域加算 | 退職等年金給付 |

|---|---|

|

|

- ※160歳まで繰上げ、または70歳まで繰下げて受給することもできる

- ※210年間または20年間から選択する

- ※3保険料率の上限は労使合わせ1.5%

「退職等年金給付」は「職域加算」に比べると保険料負担が発生し、支給水準も下がります。老後の生活資金を確保するためにも、iDeCoを活用したいところです。

定年延長にも対応できる

iDeCoは、公的年金制度に加入し続けていれば、65歳未満まで加入・掛金の積立てが可能な制度です。一方、2023年4月より、公務員の定年がこれまでの60歳から65歳へと段階的に引上げられ始めています。iDeCoに加入していれば定年を迎える65歳まで引き続き掛金を積立てられるため、より一層老後資産の準備がしやすくなる点がメリットです。

税制優遇で所得税と住民税の負担が減らせる

iDeCoの掛金は、その全額が所得控除の対象とされます。そのため、課税所得が減少し、当年分の所得税と翌年の住民税の負担が軽減される点がメリットです。

毎月1万2,000円の掛金を積立てした場合、1年で14万4,000円の所得控除を受けられます。

例えば年収600万円(課税所得が300万円)の場合、所得税・住民税負担軽減額は、所得税率10%、住民税率10%(住民税率は一律10%)の20%が適用されるため、税負担軽減額は年間2万8,800円(14万4,000円×20%)です。1年間で2万8,800円となると、30年間で86万4,000円の所得税・住民税が軽減される計算になります。

また、通常の金融商品の運用益には源泉分離課税20.315%(復興特別所得税を含む)がかかりますが、iDeCo運用期間中の運用益は非課税となるため、運用益の全額を再投資可能です。さらに、iDeCoの運用益を年金として受取るタイミングで公的年金等控除、一時金として受取るときには退職所得控除を活用できるため、税負担も抑えられます。

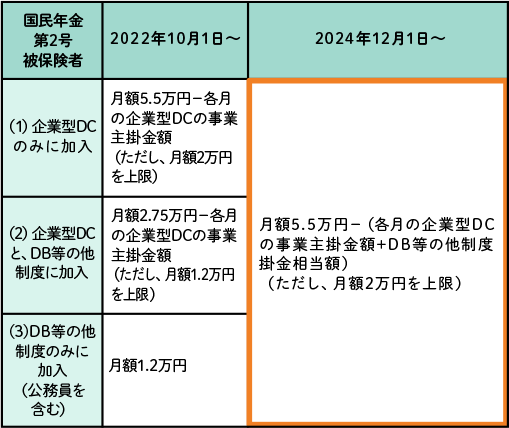

2024年12月の改正内容

2024年10月時点における公務員のiDeCo拠出上限掛金は月額1万2,000円ですが、2024年12月より2万円へと変更されます。国民年金第2号被保険者(公務員・会社員)が確定給付型企業年金などの他制度とiDeCoを併用する場合は、各制度の各月の掛金相当額と企業型確定拠出年金(企業型DC)の事業主掛金額、iDeCoの拠出額を合計した5万5,000円が上限です。

公務員の場合は「退職等年金給付」が他制度に該当しますが、退職等年金給付の掛金が月3万5,000円を超えない限り、iDeCoで毎月2万円を積立てられます。従来の上限額(月1万2,000円)から8,000円のアップとなり、老後へ向けてより資産を形成しやすくなる点が特徴です。

掛金上限額の拡大は所得控除額のアップにもつながるため、所得税と住民税を軽減する効果も見込めます。なお、今回の改正にともなってiDeCoの掛金額を増やしても、負担する口座管理手数料は変わりません。そのため、資産運用コストの影響が相対的に下がり、より運用パフォーマンスの向上が期待できると言えます。

なお、iDeCoの掛金額を変更したい場合は、iDeCoに加入している金融機関に「変更届」を提出する必要があります。また、2024年12月より開始される制度の改正では、iDeCoの掛金が「毎月定額拠出」となっていることが必要となります。すでにiDeCoに加入しており、掛金が「年単位拠出」となっている場合は「毎月定額拠出」へと変更しなければなりません。

まとめ

官民格差を解消する観点から、職域加算が廃止されて退職等年金給付が創設されましたが、支給水準は下がるといわれています。かつて公務員は「老後が安泰」だと考えられていましたが、将来に備えて計画的な資産運用が求められる時代になりました。

原則副業で収入を得ることが難しい公務員の方にとって、iDeCoは老後の資産づくりに活用できる制度です。2024年12月には、制度の改正によりiDeCoの掛金上限額引上げが行われます。

また、iDeCoは65歳になるまで掛金を運用できます。公務員の定年が段階的に65歳まで引上げられる動きがあるため、60歳以降も引き続きiDeCoを活用することで、より一層老後資金を準備しやすくなる点はメリットです。

ゆとりをもって老後資金を準備したいと考えている方は、早めにiDeCoへ加入することをおすすめします。