iDeCoと個人年金保険、どちらに加入すべき?

公開日:2022/11/29

更新日:2025/07/09

「老後資金が不安で、預金口座にコツコツ貯めている」という方も多いのではないでしょうか。しかし、預貯金はいつでも引出せてしまうため、なかなか資産が増えにくいという声も聞かれます。

そこで注目されているのが、将来に備えて毎月一定額を積み立て、引退後に年金として受取れる「個人年金制度」です。代表的な制度には、「個人年金保険」と「個人型確定拠出年金(iDeCo/イデコ)」があります。

どちらも老後の備えとして人気の制度ですが、「実際にどちらが自分に合っているのか」「どちらの方が節税効果や使い勝手の面で有利なのか」といった点で迷っている方も多いでしょう。

iDeCoと個人年金保険は、ともに税制優遇を受けられる私的年金制度ですが、iDeCoは原則60歳になるまで引出せず、一方で個人年金保険には非課税となる掛金の限度額がiDeCoに比べて小さいというリスクがあります。

本記事では、それぞれの制度の特徴やメリット・デメリットを整理し、どちらを選ぶべきかをわかりやすく解説します。ご自身のライフプランや所得状況に合わせて、最適な選択ができるよう参考にしてください。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

iDeCoの特徴

iDeCoは、掛金の拠出と運用を自身で行い、資産を形成する私的年金制度です。基本的に、20歳以上60歳未満(会社員・公務員の方は65歳未満)の公的年金の被保険者が加入できます。

iDeCoの掛金は月額5,000円からで、1,000円単位で自由に変更可能です。また、掛金には上限(拠出限度額)があり、職業(被保険者区分)等によって限度額が異なります。

横スクロールできます。

| 被保険者区分 | 対象者 | 拠出限度額 |

|---|---|---|

| 国民年金の第1号被保険者 国民年金の任意加入被保険者 |

自営業者など | 月額6.8万円 (年額81.6万円) |

| 国民年金の第2号被保険者 | 会社員・公務員など | 月額2.0~2.3万円 (年額24~27.6万円)

|

| 国民年金の第3号被保険者 | 専業主婦(夫) | 月額2.3万円 (年額27.6万円) |

iDeCoは、原則として60歳から一時金または年金として受取り可能です。一時金と年金を組み合わせて受取ることもできるため、自分に合った受給方法を選択しましょう。

iDeCoのメリットと留意点

iDeCoを利用すると、積立時、運用時、受取時に税制優遇を受けられます。

積み立てた掛金は全額所得控除の対象となり、所得税や住民税を軽減できます※1。また、運用時に運用益が発生した場合、通常なら運用益に対して課税されますが、iDeCoなら運用益は非課税です。さらに、一時金として受取る場合は退職所得控除、年金として受取る場合は公的年金控除を受けられます。

ただし、iDeCoの受取りには10年以上の加入期間等が必要であり、原則として60歳になるまで受給できない点には注意が必要です※2。また、運用成績次第では元本割れする可能性があるため、いくら拠出するのか、どのように運用するのかなどを慎重に検討したうえで運用しましょう。

- ※1課税所得のある方に限ります。

- ※250歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受取できる年齢が引き上げられます。詳しくはこちら

個人年金保険の特徴

個人年金保険とは、現役で働く時代に保険料を支払い、老後に一定額の年金を受取る保険商品です。

個人年金保険には、「定額個人年金保険」と「変額個人年金保険」の2種類があります。「定額個人年金保険」は、将来受取る年金の額が確定している制度。契約時に利率や年金の額を定めます。「変額個人年金保険」は、株式や債券などで資産運用し、その結果によって受取額が増減する制度です。

個人年金保険の

メリットと留意点

個人年金保険の保険料は生命保険料控除の対象になり、所得税や住民税の負担を軽減できます。また、iDeCoは原則として運用途中で解約できませんが、個人年金保険はいつでも解約可能です。

また、受取れる年金額が決まっているという点も、個人年金保険のメリットです。将来に使える金額を確実に把握した上で資金計画を立てたい、という方にはおすすめです。

ただし、個人年金保険を途中解約すると、元本割れする可能性があるので注意が必要です。

iDeCoと個人年金保険を

比較してみましょう

どちらも所得控除の対象となっており、老後資金をコツコツ貯めながら節税もできるお得な制度です。でも、これって「個人年金保険」も「iDeCo」もどちらも同じですよね。それでは、違いはどんな点にあるのでしょうか??まずは、税制メリットを受けられる金額について比較してみましょう!

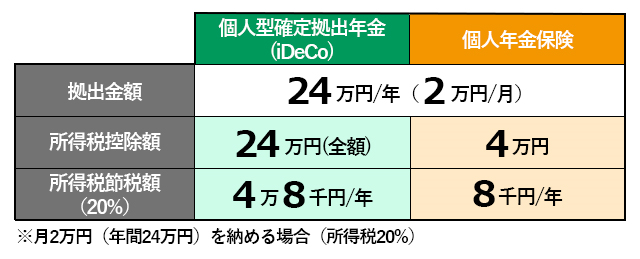

仮に「毎月2万円」を拠出する場合(年24万円)、定額個人年金保険では、所得税の控除の上限は最大4万円、住民税の控除額上限は最大2万8,000円(※2012年1月以降の契約)となっていますが、iDeCoは掛金が全額所得控除の対象です。(全額24万円が控除対象)

- ※所得税・住民税の軽減効果は、ご本人の課税所得・掛金額により異なります。第3号被保険者など課税所得がゼロの方の場合、所得税・住民税の軽減効果はありませんので、ご注意ください。

(所得税率は、年収から給与所得控除などを控除した金額に応じて変わります)

所得税率が仮に20%の場合、

- 個人年金保険 → 8,000円

- iDeCo → 4万8,000円

となり、所得税の控除額については圧倒的にiDeCoの方がお得であることが分かります。

ただし、iDeCoと個人年金では、受取時の課税が異なる点にご留意ください。

iDeCoと

個人年金保険の違い

横スクロールできます。

| 比較項目 | iDeCo | 個人年金保険 |

|---|---|---|

| 運用者 | 自分自身(商品を選んで運用) | 保険会社が運用(契約者は運用を委任) |

| 投資知識の必要性 | ある程度必要 (商品選定・リスク理解が前提) |

不要 (知識がなくても始めやすい) |

| 税制メリット (積立時) |

掛金全額が所得控除対象 (大きな節税効果) |

年間最大4万円が生命保険料控除の対象 |

| 受給開始時期 | 原則60歳以降 | 契約内容により60歳前から受取り可能 |

| 中途解約 | 原則不可 (例外:死亡・障害等) |

可能 (ただし早期解約は元本割れのリスクあり) |

iDeCoと個人年金保険を

併用する選択肢もある

iDeCoと個人年金保険は併用も可能です。併用すれば双方のデメリットを補えるほか、税制優遇のメリットを最大化できます。

併用する場合は、無理なく継続して掛金を支払えるのかシミュレーションしておくのがおすすめです。

まとめ

iDeCoと個人年金保険はどちらも老後の資産形成に有効な手段です。それぞれの特徴をふまえて、どのように資産形成したいのかを考え、制度を選択していきましょう。

りそなのiDeCoでは、

- 運営管理機関手数料がだれでも0円

- 全国の窓口、コールセンターでプロに運用相談可能!

- 豊富な運用商品ラインアップであなたに合った商品が見つかる

- りそなのDC(iDeCo・企業型確定拠出年金)の利用者は約60万人超!実績豊富で安心!

など、運用初心者でも安心してiDeCoをスタートできる特徴があります。将来のために、iDeCoでかしこく資産形成を始めてみませんか。

- ※当記事は2025年7月現在の税制・関係法令などに基づき記載しております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。