確定拠出年金と退職金の違いとは?加入者数の推移や企業年金の特徴

公開日:2021/09/04

更新日:2025/07/09

確定拠出年金と退職金はどちらも退職後に受取れる制度ですが、受取のタイミングや仕組みには違いがあります。確定拠出年金は原則60歳以降での受取りのため、退職のタイミングと一致しないこともあります。

また、両者は掛金の出どころや、会社が倒産した場合の資産保護の仕組みにも違いがあります。さらに、確定拠出年金には企業型とiDeCoの2種類があるため、それぞれの特徴を理解することが大切です。

この記事では、確定拠出年金と退職金の違いのほか、企業型・iDeCoの確定拠出年金の特徴、加入者数の推移、企業年金の概要を紹介します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

確定拠出年金と

退職金の違いは?

まずは、両者にどのような違いがあるのか確認しましょう。

横スクロールできます。

| 退職金※1 | 企業型確定拠出年金 | iDeCo | |

|---|---|---|---|

| 概要 | 退職時に企業から支給されるお金 | 加入者自身が掛金を運用し、その成果によって将来の受取額が決まる | 加入者自身が掛金を運用し、その成果によって将来の受取額が決まる |

| 掛金(資金調達) | 会社が資金を準備する | 会社、もしくは加入者個人との共同で積み立てる(マッチング拠出) | 加入者個人、会社、もしくは共同で積み立てる(マッチング拠出) |

| 給付金の受取り方 | 退職時に一括で受取る | 以下の3通りの受取方法がある※2

|

以下の3通りの受取方法がある※2

|

| 会社が倒産した場合の 扱い |

社内積立(内部留保)の場合、保全されない恐れがある※2 | 社外(個人口座)積立なので、保全される | 社外(個人口座)積立なので、保全される |

| 積立金の運用について | 社外積立の場合、運用方針は会社が決める | 運用方針・運用する商品は自分が決める | 運用方針・運用する商品は自分が決める |

| 転職した場合の 金額の変動 |

勤続年数をベースに決めるため、勤務年数が少ない場合はもらえる金額も少なくなる場合がある | 転職先に企業型確定拠出年金制度がある場合は同制度へ、無い場合はiDeCoへ資産をそのまま持ち運べる(ポータビリティ) | 転職による影響なし |

| 将来受給できる額 | 社内規定であらかじめ決められている | 拠出額と運用実績の元利合計による | 拠出額と運用実績の元利合計による |

| 税制上の扱い | 受給時は退職所得控除の対象 |

|

|

- ※1ここでの退職金制度とは、退職一時金の内容を前提としています。

- ※2企業によっては、受け取り方を選べない場合もあります。

- ※3勤めている会社が社外積立をしていれば保全されます。

- ※4マッチング拠出した従業員の方が対象です。

- ※5課税所得のある方のみ。

一言でまとめると、退職金一時金は会社が主導権を握るのに対し、確定拠出年金は加入者自身が運用を行うという点で大きな違いがあります。

また、確定拠出年金と退職金のどちらを受取れるか、あるいは両方受取れるかは企業の制度によって異なります。退職金制度があるか、確定拠出年金の導入があるかなど、就業規則や人事制度の資料を確認することが重要です。

確定拠出年金は

企業型と個人型がある

確定拠出年金は、企業型確定拠出年金と個人型であるiDeCoの2種類があります。ここでは、それぞれの特徴を見ていきましょう。

企業型確定拠出年金とは

企業型確定拠出年金とは、企業が掛金を拠出し、加入者自身で年金資産を運用する制度です。本制度を導入している企業に所属している従業員が加入でき、強制加入の企業もあれば任意加入の企業もあります。

運用商品は、運営管理機関によるラインアップの中から加入者自身が選びます。

掛金は企業が拠出しますが、マッチング拠出(企業が拠出する掛金に加えて加入者がさらに上乗せできる制度)導入企業なら、より多くの老後資金を準備できる可能性があります。

iDeCoとは

iDeCoとは、加入者自身で掛金を拠出して年金資産を運用する制度です。

国民年金被保険者の方は、原則加入できる制度です。

ただし、企業型確定拠出年金でマッチング拠出をしている方は、加入することができません。

企業型確定拠出年金と違い、窓口となる金融機関も自分で選べるため、幅広い投資先・商品から気に入ったものを選択できます。

確定拠出年金の加入者数は

増えている

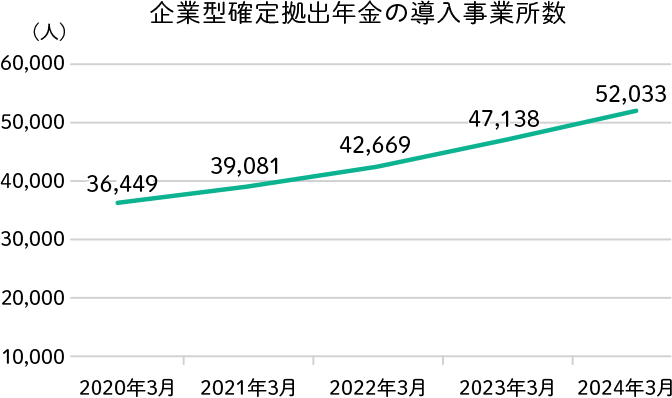

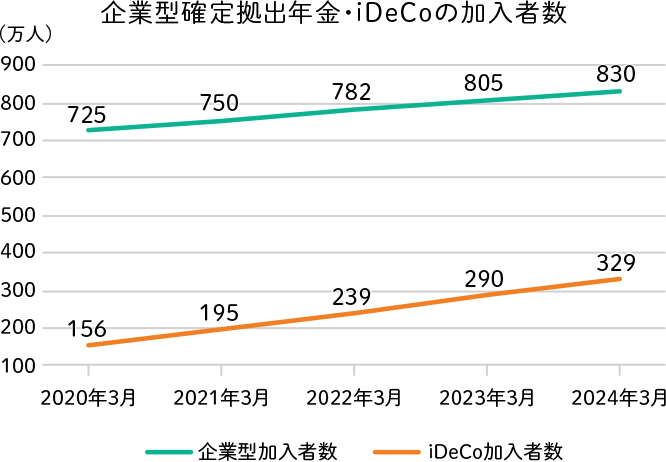

以下のように、企業型確定拠出年金の導入企業・加入者数、および個人型確定拠出年金の加入者数は年々増えています。

出典:確定拠出年金統計資料(2024年3月末)|運営管理機関連絡協議会

- ※確定拠出年金統計資料(2024年3月末)|運営管理機関連絡協議会を加工してグラフを作成。

企業型確定拠出年金の導入企業が増加している理由としては、倒産リスク対策や企業の負担軽減などが考えられるでしょう。

退職金制度では、企業が将来の退職金支払いに備えて原資を積み立てる必要がありますが、社内積立のケースでは、万が一倒産してしまった場合、従業員への支払いは保証されません。

一方で企業型確定拠出年金は企業の資金とは別に管理されているため、もし倒産しても従業員へ支給する年金は守られます。そのため近年では、退職金制度よりも確定拠出年金制度を導入する企業の増え方が大きくなっています。

一方で、iDeCoの方はどうでしょうか。

昨今の物価上昇や平均寿命の高齢化に伴い、公的年金だけでは老後の生活費が不足することが想定されています。そのため、国によって一人一人の自助努力の必要性が呼びかけられています。iDeCoもその手段の一つとして、利便性向上のため何度も法改正が行われてきました。そうした資産形成機運の高まりや、より使いやすい制度への変化に伴い、加入者が増加しています。

まとめ

確定拠出年金と退職金の主な違いは、掛金を調達する人や会社が倒産した場合の扱いなどが挙げられます。

また、退職金は一時金での受取り時に退職所得控除の対象になりますが、確定拠出年金は掛金が全額所得控除※、かつ運用益が非課税と税制メリットが多い点が魅力です。特にiDeCoは、国民年金被保険者の方は原則加入できるだけでなく、幅広い投資先・商品から自分自身で気に入ったものを購入できます。運用初心者でもトライしやすい資産形成として、加入者数は360万人を突破しました。

老後の安心に向けて、この機会にスタートしてみましょう。

- ※課税所得のある方のみ

りそなのiDeCoでは

- 運営管理機関手数料がだれでも0円

- 全国の窓口、コールセンターでプロに運用相談可能!

- 豊富な運用商品ラインアップであなたに合った商品が見つかる

- りそなのDC(iDeCo・企業型確定拠出年金)の利用者は約60万人超!実績豊富で安心!

など、運用初心者でも安心してiDeCoをスタートできる特徴があります。

将来のために、iDeCoでかしこく資産形成を始めてみませんか。

- ※当記事は2025年7月現在の税制・関係法令などに基づき記載しております。今後、税務の取扱いなどが変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

よくあるご質問

退職金と確定拠出年金の主な違いは何ですか

退職金は、退職時に企業から支給されるお金のことです。確定拠出年金(企業型DC・iDeCo)は、拠出された掛金を加入者自身が運用し、その成果によって将来受け取る額が決まる制度です。退職一時金は会社が主導権を握るのに対し、確定拠出年金は加入者自身が運用を行うという点で大きな違いがあります。

確定拠出年金と退職金、税金面ではどちらが得ですか

退職金は一時金での受取り時に退職所得控除の対象になりますが、確定拠出年金は掛金が全額所得控除(課税所得のある方のみ)、かつ運用益が非課税と税制メリットが多い点が魅力です。

転職や退職をした場合、積立てた資産はどうなりますか

確定拠出年金には「ポータビリティ」という仕組みがあり、転職先に企業型確定拠出年金制度がある場合は同制度へ、無い場合はiDeCoへ資産をそのまま持ち運ぶことができます。iDeCoについては、転職による金額変動はありません。