あなたの年金はいくら?50代からの「ねんきん定期便」の見方と活用法

公開日:2021/04/06

更新日:2024/01/04

毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」。

50代になるとそれまでとは異なり、将来の年金見込額が通知されることをご存じでしょうか。公的年金は多くの人にとって老後資金の重要な柱。

しかし、意外に少ないと驚かれる方も多いようです。ここでは、年金見込額はどのように計算されているのか?など「ねんきん定期便」の見方や活用法をご紹介します。

- 【ねんきん定期便の見方】50代になると、現在の条件で60歳まで加入し続けたと仮定した「年金見込額」へと変更される。

- 【長く働くことによる増額】60歳以降も再雇用などで働き続けて厚生年金に加入することで、将来受け取る年金額を増やすことが可能。

- 【繰下げ受給の活用】公的年金の受給開始時期を65歳から遅らせる「繰下げ受給」を選択すると、1ヵ月遅らせるごとに0.7%ずつ受給額が増額され、最大で84%増やすことができる。

- 【自助努力等による備え】公的年金だけではゆとりのある老後生活を送るのに不足する場合があるため、NISAやiDeCoなどの税制優遇制度を活用し、自らの手で資産形成を行うことも検討する。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

50代になると「ねんきん定期便」には年金見込額が表示される

「ねんきん定期便」とは?

「ねんきん定期便」は、「消えた年金問題」をきっかけに2009年4月に開始されたものです。公的年金を管理する日本年金機構から、過去の加入履歴などを記載した通知書が定期的に送付されます。

「消えた年金問題」では、公的年金に加入していたのにデータ上は記録されていなかったケースが明らかとなり、関心を集めました。

「ねんきん定期便」がはじまった当初は「自分は大丈夫なのか」と中身を確認したという方も多いのではないでしょうか。

ただ、特に問題がなく、次第に中身を見なくなったという方もいるでしょう。

50代から「ねんきん定期便」に年金見込額が表示

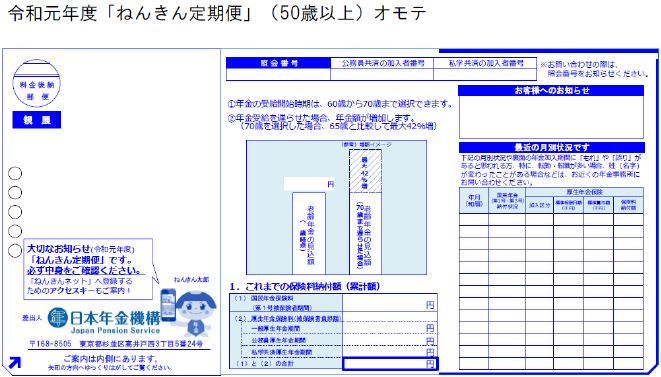

50代になったら「ねんきん定期便」はしっかりチェックすることをおすすめします。50代になると「ねんきん定期便」に記載される年金額が、これまでの加入実績に応じた額から「見込額」に変わるためです。

年金見込額は、給与水準が今後横ばいで推移し、60歳まで年金に加入すると仮定して計算された金額です。

40代まで通知されていた「加入実績に応じた額」に比べると「見込額」はより実態に近く、将来(2021年4月1日現在の50代の多くは65歳から)受け取れるおおよその年金額を把握できます。「ねんきん定期便」に記載される年金見込額は、老後への備えを考えるうえで重要なデータです。

| 区分 | 送付形式 | 内容 | 備考 | ||

|---|---|---|---|---|---|

| 毎年(節目の年以外) | 50歳未満 | はがき | 直近1年間の情報 | これまでの加入実績に応じた年金額 | 被保険者の誕生月に郵送 |

| 50歳以上 | 年金見込額 | ||||

| 節目の年 | 59歳 | 封書 | 全期間の年金記録情報 | 年金見込額 | |

| 35歳、45歳 | これまでの加入実績に応じた年金額 | ||||

横スクロールできます。

年金見込額が「意外と少ない」と感じる人も!

その理由は?

「ねんきん定期便」の年金見込額を見てどのような感想を持たれたでしょうか。

なかには、思ったよりも少ないことに驚いた方もいるかもしれません。

公的年金の老齢年金は、加入年数が同じであれば加入者全員が基本的に同額となる定額部分(基礎年金)と、現役時代の収入に応じて異なる報酬比例部分(厚生年金)の2階建てとなっています。

2階部分にあたる厚生年金の金額には上限があり、現役時代の収入が一定を超えると支給額は横ばいとなります。

このような公的年金の仕組みから、現役時代の収入が高かった人ほど、公的年金の額が低いと感じる傾向にあるようです。

受給できる公的年金額を増やすには?

「思ったより公的年金の見込額が低かった」という方も、年金額を増やすことは可能です。

公的年金額を増やす方法①働く期間を延ばす

「ねんきん定期便」で50代になると通知される年金見込額は、60歳まで年金に加入することを前提に計算されています。

2021年4月1日現在の50代の多くは65歳から年金を受け取ることになるため、再雇用や定年延長などにより60代になってからも働くケースが増加するでしょう。

60歳以降も働き、厚生年金に加入していれば、加入実績に応じて年金額を増やすことが可能です(ただし、70歳以降は厚生年金に加入できません)。

公的年金額を増やす方法②繰り下げ受給を選択する

図表:繰り下げ受給の増減率(66~75歳)

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳 | 8.4~16.1 |

| 67歳 | 16.8~24.5 |

| 68歳 | 25.2~32.9 |

| 69歳 | 33.6~41.3 |

| 70歳 | 42~49.7 |

| 71歳 | 50.4~58.1 |

| 72歳 | 58.8~66.5 |

| 73歳 | 67.2~74.9 |

| 74歳 | 75.6~83.3 |

| 75歳 | 84 |

2021年4月1日現在の50代の多くは公的年金の受給年齢が65歳となっています。

しかし、年金は受給開始の時期を繰り下げて受け取ることができます。2021年4月現在の制度では70歳までの繰り下げが可能です。

繰り下げ受給を選択した場合、1ヵ月あたり0.7%年金額が増えます。70歳まで繰り下げれば、年金を42%(=1ヵ月の受給額の0.7%×12ヵ月×5年)増やせる計算です。

なお、2022年4月以降は最大で75歳までの繰り下げ受給が可能になります。75歳まで繰り下げれば、年金を84%(=1ヵ月の受給額の0.7%×12ヵ月×10年)増やせるようになります。

繰り下げ受給は有力な年金額を増やす方法ですが、留意すべき点もあります。

公的年金から「公的年金等控除」を差し引いた金額は雑所得として所得税や住民税の課税対象となります。また、年金が増えた結果、所得に応じて決まる健康保険等の社会保険料も増加することがあり、年金の増加額に比べると手取り額の増加は少なくなる場合があります。

また、繰り下げ受給をした場合としなかった場合での生涯に受け取れる年金額を比較すると、「何歳まで生きたか」によってどちらが生涯に受け取る年金額が多くなるかは変わります。

とはいえ、65歳以降も働き収入がある場合は、公的年金の繰り下げ受給によって年金を増やすことも老後資金確保の有力な選択肢といえるでしょう。

ゆとりある老後生活のためには自助努力による備えを

以上のように今からでも公的年金の受給額を増やすことは可能です。

ただ公的年金では最低限の生活費を賄えても「ゆとりあるセカンドライフを送るには心もとない」という方は多いのではないでしょうか。

理想の老後生活を送るには、やはり自助努力による備えも不可欠といえそうです。自助努力による老後への備えを支援するため「NISA」「iDeCo」など税制上の優遇がある資産形成の制度もあります。これらを活用することも視野に入れてはいかがでしょうか。

まとめ

50代になると「ねんきん定期便」に年金見込額が記載されるようになります。公的年金は老後における大切な収入源であり、公的年金の見込額は老後への備えを考えるうえで重要なデータといえます。

公的年金の仕組み上、現役時代の収入が高い人ほど年金額が思ったよりも少ないと感じることが多いようです。

ただ「60歳以降も働く」「年金の受け取り時期を遅らせる(繰り下げ受給)」ことにより、受け取れる年金額を増やすことは可能です。

とはいえ、公的年金で最低限の生活費を賄うことはできても「ゆとりあるセカンドライフを送るには心もとない」という方も多いでしょう。

「NISA」「iDeCo」といった税制優遇の制度を活用し、資産形成をはじめることも検討してみましょう。

何からすればいいかわからない

という方は…

4問で運用方法・商品を

サクッと診断

本記事は2024年1月4日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。