投資信託の分配金の基礎知識│受取りと再投資のメリット・デメリット、株式の配当との違いも解説

公開日:2025/03/04

投資信託を選んでいると「分配金」という言葉を目にすることがあるかと思います。

そもそも「分配金」とは具体的にどのようなものなのか?と疑問を持たれている方や、分配金を受取るべきか?など悩まれることも多いのではないでしょうか。

そもそも投資信託は、全ての商品に分配金という仕組みがあるわけではなく、「分配金あり」と「分配金なし」のタイプに分かれています。また、分配金ありの商品の中でも分配金を受取るか、再投資するかなどを選択することができるため、少し複雑に感じている方もいるかもしれません。

今回は、そんな投資信託の分配金について、その特徴や種類を解説していきます。

また、実際に分配金を受取るべきか、再投資するべきかなど、それぞれのメリット・デメリットも見ていきたいと思います。

- 私が書きました

-

- キャリア:

-

2019年にりそな銀行に入社。2020年4月より、りそなアセットマネジメントにてWEBを通じた情報発信の主担当者としてホームページ/WEBサイトの構築に携わる。

現在は未来資産形成ラボにてポートフォリオ提案研修の講師や、資産運用の基礎知識についてのコラム執筆やコンテンツ制作等を行う。正しく学べて親しみやすい情報発信を目指して活動中。

- ※りそなグループが監修しています

投資信託の分配金の特徴

投資信託の分配金とは、投資信託の運用の結果、得られた収益や元本の一部を口数に応じて決算ごとに投資家に分配するお金のことをいいます。

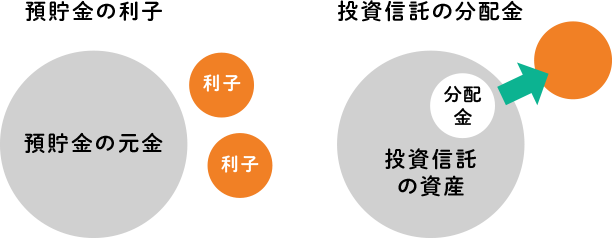

まずは「定期的にお金を受取れる」というイメージから連想しやすい、預金の利子や株式の配当と比較し、その特徴を見ていきたいと思います。

預金利子や株式の

配当とは異なる

まず、預金の利子は、銀行などに自分のお金を預けると、あらかじめ決められた利率で、定期的にお金を受取ることができるものです。しかし、投資信託の分配金というのは、その投資信託の運用状況に応じて、分配金をそもそも出すかどうか、出す場合どのくらい出すのかが異なります。基本的に運用会社が規則等に基づいて決定しており、分配金は状況によっては出ない場合もあるのが、預金利子などとは大きく異なる点です。

また、投資信託の分配金は、そもそも投資信託は投資家から集めた資金を運用しているため、分配金はその資産を削って支払われていることになります。したがって、分配金が支払われた後には投資信託の値段である基準価額が下がってしまうという点も預金の利子とは性質が異なります。

次に株式の配当についてです。株式の配当とは、株式を保有している人が、その株式会社から「投資家への利益の還元」として受取れるお金のことをいいます。

企業の業績などに応じて受取れる金額が変わる点、そもそも配当がない企業もある点などは、投資信託の分配金と類似しています。

ただし、株式の配当は基本的に企業の業績が上がり、利益が出ることで株主に還元されるお金であることから、配当が支払われても株価が下がるようなことはありません。

したがって、やはり支払いによって基準価額が下がる投資信託の分配金とは性質が異なるものといえるでしょう。

分配の有無、頻度は商品によってさまざま

投資信託の分配金は商品によって、その頻度が異なり、年1回、年4回、隔月、毎月など複数のパターンがあります。また、先述の通り、そもそも分配を出さない、という投資信託もあるため、「投資信託で分配金を受取りたい」と考えている場合にはその商品が分配をするのか、また、どのような方針で分配するのかなどを確認する必要があります。

投資信託の分配金は主に2種類ある

次に分配金の種類について紹介します。投資信託の分配金には「普通分配金」と呼ばれるものと「元本払戻金(特別分配金)」と呼ばれるものがあり、それぞれで税金の取扱いが異なるため注意が必要です。

普通分配金

まず、普通分配金とは、その商品の運用によって得られた利益から支払われる分配金のことを言います。

ご自身が投資信託を購入した時の基準価額(個別元本)を現在の基準価額から差し引いた利益の範囲内で分配金が出されていれば普通分配金となります。

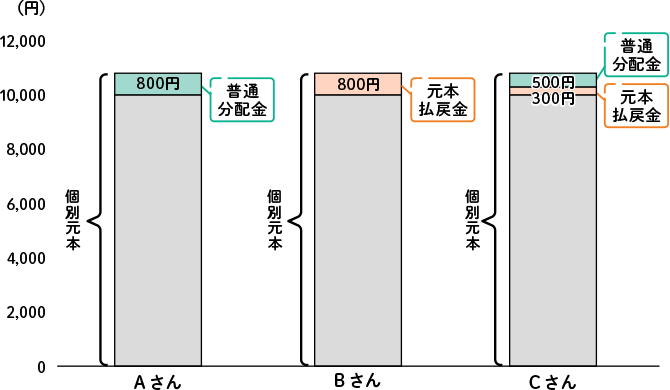

例えば、Aさんが10,000円で購入した投資信託の分配金を受取ったとします。

| 購入した時の投資信託の基準価額 | 10,000円 |

|---|---|

| 現在の投資信託の基準価額 | 11,000円 |

| 課税前分配金 | 800円 |

上記のような状況の場合、Aさんの利益は11,000円-10,000円=1,000円であり、

今回の分配金(800円)はこの利益の範囲内に収まっていることから普通分配金となるということになります。

普通分配金は、このように利益から受取る分配金であることから、課税の対象になる点がポイントです。通常運用して出た利益を受取る際には約20%の税金がかかり、普通分配金の受取りもこの対象となるということです。

なお、NISA制度を使うことで、この運用益を非課税で受取ることができます。

元本払戻金(特別分配金)

一方、元本払戻金(特別分配金)とは、名前の通り、元本の一部から出された分配金のことを指します。普通分配金と異なり、利益から支払われているわけではないこと、もともと投資をした元本が戻ってきただけということから、元本払戻金(特別分配金)の受取りは非課税となります。

例えば、今度はBさんが、Aさんが購入したものと同じ投資信託を、11,000円の時に購入し、分配金を受取ったとします。

| 購入した時の投資信託の基準価額 | 11,000円 |

|---|---|

| 現在の投資信託の基準価額 | 11,000円 |

| 課税前分配金 | 800円 |

この場合、Bさんは利益が出ていない状態ですが、分配金が支払われるので受取るとなると元本の11,000円から支払われることになります。

また、さらにもう一つ、普通分配金と元本払戻金(特別分配金)が混在する例もご紹介します。

今度はCさんがAさん、Bさんが購入したものと同じ投資信託を10,500円の時に購入し分配金を受取ったとします。

| 購入した時の投資信託の基準価額 | 10,500円 |

|---|---|

| 現在の投資信託の基準価額 | 11,000円 |

| 課税前分配金 | 800円 |

この場合、Cさんの利益は11,000円-10,500円=500円であり、今回の分配金のうちの500円分は普通分配金、残りの300円は元本払戻金(特別分配金)という扱いになります。

Aさん、Bさん、Cさんの状況を図でまとめるとこのようなイメージです。

分配金が多いファンド=運用成績が良いファンド、ではない!

分配金は得られた収益を分配するものと聞くと、分配金が多くもらえればもらえるほど、そのファンドの運用成果が良いのではないかと思っていた方もいらっしゃるかもしれません。しかし、上記のBさん、Cさんのように、分配金が利益から支払われるわけではなく、元本の一部から支払われる場合があることを考えると、必ずしも分配金が多いからといって運用成績が良いとは言えないことには注意が必要です。

投資信託の分配金の受取りと再投資

前段では、分配金の種類と受取りについてフォーカスしましたが、そもそも全ての投資信託で分配金が受取れるわけではなく、分配金がないような商品も存在します。また、分配金があるタイプの投資信託でも、分配金を受取るか、分配金を受取らずに再投資するかを選択することができます。

再投資をするということは、利益が出ても分配金を受取らず、同じ投資信託にもう一度投資をするということです。

では分配金が出る投資信託において、分配金は受取るべきなのでしょうか。それとも再投資するべきなのでしょうか。それぞれのメリット・デメリットを見ていきたいと思います。

投資信託の分配金を受取るメリット・デメリット

せっかく分配金がある投資信託を選んだのなら分配金を受取りたいと思う方も多いのではないでしょうか。まずは分配金を受取る場合のメリットとデメリットをご紹介します。

メリット

まずメリットは、何といっても定期的に現金を受取れることでしょう。

投資信託は、投資商品であることから、最終的な利益は売却する時までわかりません。

仮に、順調に資産が増えていたとしても、売却直前で大きく資産が値下がりし、期待していたよりも利益が少なくなってしまった、というようなことも起こらないとは言えません。

分配金を定期的に受取ることで、その都度出ている利益を確定し、確保することができるという点は分配金を受取るメリットといえるでしょう。

例えば、長期的に資産を増やすというよりは、月々の生活費に加えて、毎月少しずつ現金を受取りたいといった目的が強い場合は、分配金を受取るという選択をとるほうが良いかもしれません。

デメリット

一方、分配金を受取ってしまうと、確かにその都度利益を確定している安心感はあるものの、複利効果を得にくくなる点が大きなデメリットです。

複利効果とは、運用で得た利益を最初の元本に加えて再び投資することで、利益が利益を生み、膨らんでいく効果のことを言います。

- ※複利効果について、詳しくは、こちらのコラムをご覧ください。

複利の効果とは?運用のコツ・注意点と効果を実感しやすい金融商品

複利効果については長期で運用すればするほど、その効果が大きくなりますが、当然ながら分配金を受取るということは、その分の利益を投資していないということから、この効果を享受しづらくなってしまうということです。

特に、月に1回分配金が受取れる毎月分配型と呼ばれるような投資信託等は、分配金支払いの頻度が高い分、注意が必要です。

なお、NISA制度では、「毎月分配型の投資信託」はつみたて投資枠・成長投資枠に限らず購入ができません。これは、まさにこのようなデメリットを考慮した結果、決められたルールと考えられるでしょう。

投資信託の分配金を再投資するメリット・デメリット

では、次に分配金を再投資する場合のメリット・デメリットです。

メリット

これは、分配金を受取る際のデメリットの裏返しとなりますが、やはり複利効果による資産の成長を期待できる点が一番のメリットといえるかと思います。

繰り返しになりますが、長期で運用すればするほど、複利効果は大きくなるといわれています。資産運用は最終的な利益がどのくらいになるか、売却時までわからないとはいえ、想定している運用期間が10年、20年・・・と長い場合には、しっかりと成長する資産に投資をしていれば、資産は増えることが期待できます。

一方、途中で分配金を受取りながら長期で投資を行うと、その分最終的に受取る利益の総額は減ってしまう可能性が高くなります。

したがって、長期の運用期間を想定している場合に、できる限り利益を大きくするためには、再投資を行い、複利効果を最大限に享受することが望ましいでしょう。

デメリット

分配金を再投資するデメリットとしては、投資の成果を最後まで受取ることができない点が挙げられます。当然ながら、最終的に売却するまで利益を現金化することができないため、

なかなか運用している恩恵を感じにくいという方もいるかもしれません。

また、先ほど普通分配金は課税対象であるという話をしましたが、これは再投資する場合にも適用され、再投資される分配金は税引き後のものとなります。したがって、同じ商品の中で、

- ①分配金なしのタイプで継続的に投資をした場合

- ②分配金ありのタイプで再投資を選択した場合

の2つが存在する場合では、特定口座において、②の再投資を選択することで、①の分配金なしを選択するよりも最終的な利益が減ってしまうということが起きます。

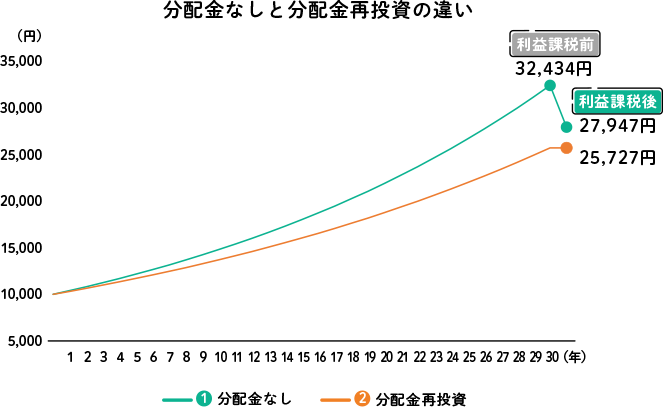

具体的に見てみましょう。ある商品が、分配金あり・なしのいずれかを選べるとし、そのうち分配金ありのパターンでは、毎年、期末に利益の全額を分配する方針であると仮定します。実際の投資信託の値動きは当然、この通りにはいきませんが、この商品がいずれも年率4%で毎年運用できた場合、分配金は毎年少しずつ増えていくことになります。

この商品を上記の①②のパターンで運用した場合、資産額の推移はどのようになるでしょうか。グラフにしたものがこちらです。

- ※当シミュレーションは年率4%で10,000円を30年間運用、税率は20%で一定と仮定したものです。あくまで年率4%で毎年運用できたと仮定したものであり、将来の運用成果を示唆・保証するものではありません。

①分配金なしのタイプでは、単純に年率4%で10,000円を30年間運用した場合の計算になります。なお、30年間運用した後、まとめて売却して利益を受取るため、最終的な利益に約20%の税金がかかります。

一方、②分配金ありで再投資をした場合は、毎回の分配金に対して、約20%課税されるため、当然、再投資する金額は払い出された分配金よりも小さくなります。これは、利益を先に受取って再投資をしているので、受取り時に税金を先に支払っているということになります。

したがって、②では税金を支払った分だけ、投資元本が減り、その分の複利効果が得られなくなってしまうのです。

実際に、①②の2つのパターンを比較すると今回のシミュレーションでは、①の方が最終的な利益は2,220円多くなっています。

今回は10,000円という比較的少額の投資金額で考えたため、差があまりないように感じた方もいるかもしれませんが、運用資金や分配金がもっと大きい場合や、運用期間がさらに長くなればなるほど、その差が大きくなると考えられます。

なお、NISA制度を使えば運用益は非課税となり、この差はなくなるため特に気にする必要はありません。特定口座などで運用する場合には注意が必要です。

まとめますと、もともと運用期間を長期で想定していて、途中から分配金を受取るようなことも想定していない場合には、分配金ありで再投資を選択するよりも、最初から分配金なしのタイプを選択するという方法が合理的と言えます。

- ※同一の商品で分配金のありなしが選択できるかは商品によって異なるためよくご確認をお願いします。

まとめ

今回は投資信託の分配金について、その特徴や種類について解説しました。

特に分配金の種類については課税対象である「普通分配金」と非課税の「元本払戻金(特別分配金)」がある点はしっかりと認識しておく必要があるかと思います。

また、投資信託を運用するにあたり、分配金を受取るか再投資するかについては、

まず、定期的に現金を受取りたいというニーズが強い場合には、分配金の受取りを選択することになるかと思います。

一方、分配金を受取る予定がない場合には、特定口座での運用については、分配金ありの商品で再投資を選択するよりも、そもそも分配金なしの商品を購入した方が税金面でのメリットがあるといえるでしょう。

ただし、途中で分配金を受取る可能性もある場合などは、いったん分配金なしの商品を解約してから分配金ありの商品を購入し直すというような手間を考えると、分配金ありで再投資を選択しておくと良いと考えられます。

このように、分配金のありなしや、受取り・再投資の選択については、ご自身の運用の目的や意向等に合わせて、検討していただくのが良いでしょう。

-

投資信託はアプリが便利

-

そんなあなたは!

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円から積立投資が可能

- 取引に応じて、りそなクラブポイントがたまる

など、NISAを気軽に始めやすい特徴があります。

また、りそなの店舗なら口座の開設方法や購入商品について相談できるため、初心者の方でも安心して手続きを進めることができます。

ぜひNISAが話題になっている今、利用を検討してみてはいかがでしょうか。

本記事は2025年3月4日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。