投資信託購入前にはシミュレーション!3つのステップ~一括投資・積立投資の例をご紹介~

公開日:2025/03/04

将来のライフイベントやセカンドライフのために、投資信託で資産運用を始めたいという方は多いのではないでしょうか。しかし、いざ始めようと思っても、将来どのくらいの金額になるのか予想できず、なかなか初めの一歩が踏み出せないという方も多いかと思います。そんな時は、一度簡単なシミュレーションを行ってみましょう。この記事では、シミュレーションを行う重要性、シミュレーションを行う3ステップ、そして具体的な例を紹介します。

※本記事記載の内容はあくまで一定の利回りで毎年運用できたと仮定したものであり、将来の運用成果を示唆・保証するものではありません。

- 私が書きました

-

- 主なキャリア

-

2023年にりそなアセットマネジメントに入社。金融教育や金融機関向けの研修サポートに加え、動画やWEBサイトなどのコンテンツ制作などにも携わる。

現在は未来資産形成ラボにて、より多くの方にとって資産形成が身近なものになることを目標に、日々業務に取り組んでいる。

- ※りそなグループが監修しています

投資信託の特徴

まずは投資信託とは何か、特徴を押さえておきましょう。投資信託とは、多くの投資家から資金を集め、一つの大きな資金として専門家が国内外の株式や債券などに分散して運用する金融商品で、大きく2つの魅力があります。

1つ目は、少額から投資ができる点です。投資信託は少額から投資ができるため、資産運用の第一歩を踏み出しやすい商品となっています。毎月数千円からでも投資を始めることができるため、無理のない範囲で資産形成を進めることができます。

そして2つ目は、専門家が運用をしているため安心して資産運用することができる点です。「投資」と聞くと、難しそうと考えられる方も多いのではないでしょうか。しかし、冒頭にお伝えしたように、投資信託は専門家が運用を行っています。そのため、投資経験がない方にとっても、安心して資産運用することができます。

シミュレーションの重要性

シミュレーションを行うことで、将来の目標金額に向けて、どのくらいの運用を行った方が良いのか、また毎月の積立額などをイメージすることができます。

一方で、そのようなイメージを持たずに資産運用を始めると、将来必要な金額や目標達成に必要な利回りがよくわからないまま運用を行うことになります。その結果、過剰なリスクを取って大きな損失を被ったり、反対にリスクを取れずに目標を達成できなかったりすることもあります。

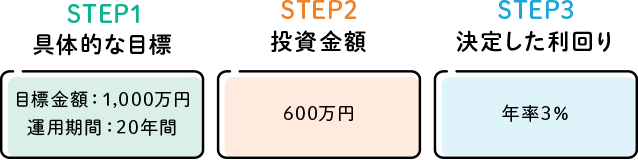

シミュレーションを行う3ステップ

資産運用のシミュレーションは、以下の3ステップで実践することができます。

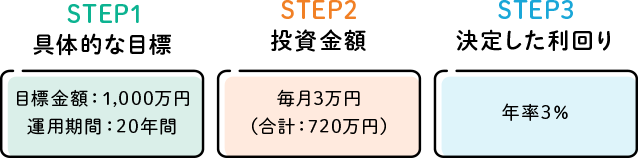

ステップ1:具体的な目標を設定する

例えば、「セカンドライフのために30年で2,000万円を貯める」や「家のリフォームに向けて、10年後200万円増やす」といった目標金額や運用期間を定めてみましょう。運用を始めるにあたり明確な金額・期間がないという方もいらっしゃるかもしれません。そのような方はライフプランの見直しや将来の大きな支出を考えることで、目標を明確化することができるかもしれません。

ステップ2:運用に使うことのできる金額(投資金額)を決める

突然の出費などにも対応できるように、日常生活に支障をきたさない範囲で運用に使う金額を考えましょう。

また一括投資を行うのか、定期的に積立投資を行うのかも併せて検討しましょう。一括投資はまとまった資金を一度に投資する方法で、積立投資は毎月一定額をコツコツと投資する方法です。現在運用に回せるお金があまりないという方でも、積立投資で無理のない範囲で運用を始めることもできます。

ステップ3:利回りを決定する

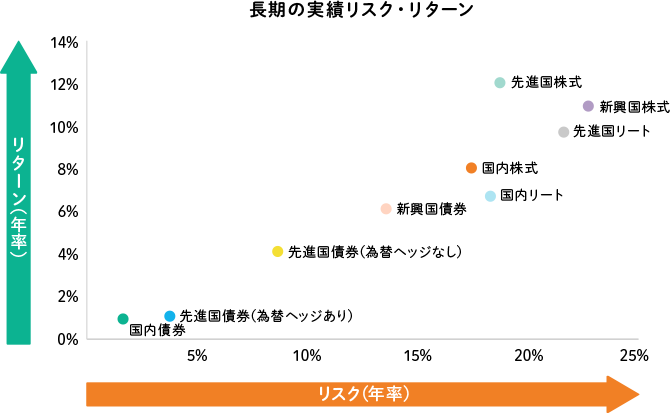

注意が必要なこととして、高い利回りを設定してしまうと、シミュレーション上は良い運用結果が出る一方で、実際の運用では大きく異なる結果になることがあります。例えば、利回りを年率30%と決定したとします。元本100万円を年率30%で10年間運用すると、シミュレーション上は約1,379万円になり、10年で約1,279万円も増えたことになります。しかし、年率30%での運用は現実的ではありません。下の表にある各資産の長期的な利回りを参考にしながら、「国内株式に興味があるので8%くらい」など、利回りを設定してみましょう。

横スクロールできます。

| 国内債券 | 国内株式 | 先進国債券(為替ヘッジなし) | 先進国債券(為替ヘッジあり) | 先進国 株式 |

新興国 債券 |

新興国 株式 |

国内 リート |

先進国 リート |

|

|---|---|---|---|---|---|---|---|---|---|

| リターン | 0.8% | 8.1% | 4.1% | 1.0% | 12.0% | 6.2% | 10.9% | 6.8% | 9.6% |

- ※2003年4月末~2024年12月末までの各資産の月次リターンデータを元にりそなアセットマネジメントが作成

- ※過去の実績に基づいて計算したものであり、将来の運用成果を示唆・保証するものではありません。

- ※各資産の使用インデックスはページ下部をご覧ください。

一括投資・積立投資でシミュレーション

それでは具体的に3ステップを元に、「将来の運用結果」を確認してみましょう。今回は、「一括投資の場合」と「積立投資の場合」で具体的なシミュレーションを行ってみます。

また先ほど3ステップで設定した目標金額、運用期間、投資金額、利回りは人それぞれ異なるかと思います。実際にシミュレーションを行いたい方は、ウエルスアドバイザーがWebサイト上で公開しているシミュレーションツールなどを使用し算出してみてください。

また、りそな銀行では、目的・目標金額・目標達成のゴール日を設定するだけでシミュレーションを行い、同時に自分に合ったコースを提案してくれる「つみたてボックス」というサービスを行っております。シミュレーションを行ってもどんな商品を買えばよいのか迷ってしまうという方は、ぜひシミュレーションから商品提案まで一括で行ってくれる「つみたてボックス」をご検討ください。

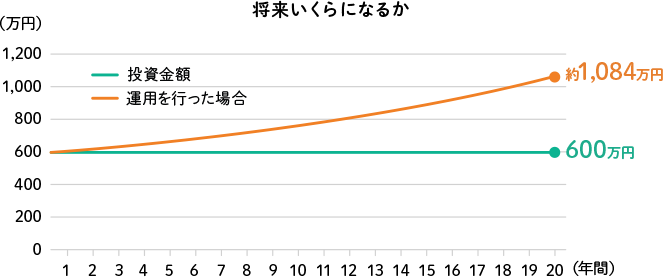

一括投資の例

まずは3ステップの内容を考えてみましょう。今回は、具体的な目標として目標金額1,000万円、運用期間を20年、投資金額を600万円、利回りを年率3%とします。

結果を見てみると、20年後には約1,084万円になることが分かります。目標金額を1,000万円と設定していたため、無事に達成しています。

| 運用期間 | 20年間 |

|---|---|

| 積立額 | - |

| 投資金額 | 600万円 |

| 利回り | 年率3% |

| 運用結果 | 約1,084万円 |

積立投資の例

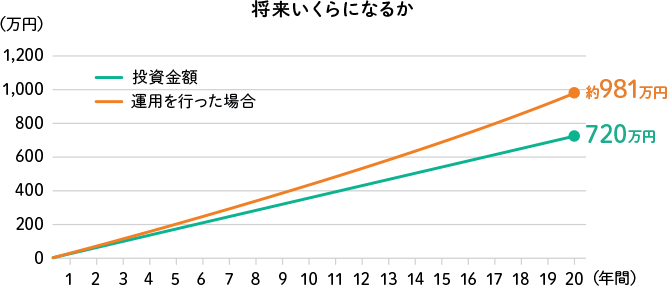

積立投資を行う際も同様に、まずは3ステップの内容を考えてみましょう。今回は、具体的な目標として目標金額1,000万円、運用期間を20年、投資金額を毎月3万円、利回りを年率3%とします。

結果を見てみると、20年後には約981万円になっていることが分かります。目標金額を1,000万円と設定していたため、目標達成のためには運用期間を延ばしてみる、投資金額を増やしてみるなど対策が必要なことが分かります。

| 運用期間 | 20年間 |

|---|---|

| 積立額 | 毎月3万円 |

| 投資金額 | 720万円 |

| 利回り | 年率3% |

| 運用結果 | 約981万円 |

- ※投資金額は、積立額の合計を記載しております。

将来の運用結果以外のシミュレーション

一括投資の場合と積立投資の場合で、将来の運用結果を見てみました。他にもシミュレーションでは、運用結果だけでなく、投資金額がいくら必要なのか、期間はどれくらい必要なのかを導き出すこともできます。

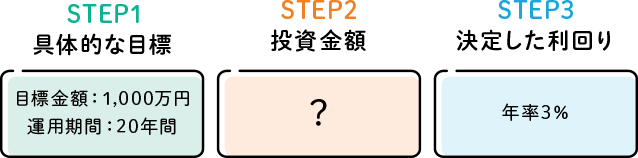

投資金額がいくら必要なのか知りたい

投資金額がいくら必要かを確認するためには、目標金額、運用期間、利回りを設定することで求めることができます。

例えば目標金額1,000万円、運用期間を20年、利回りを年率3%、と設定し、積立投資を行うと仮定します。シミュレーションツールを利用すると、毎月約3万円積立投資を行えばよいということが分かります。毎月積立可能な金額か、突然の出費などにも対応できるのかも確認しましょう。

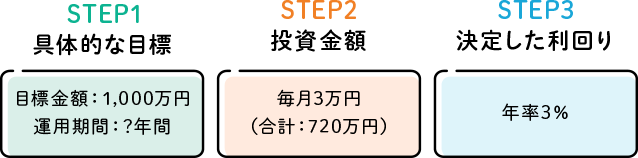

運用期間はどのくらい必要か知りたい

目標金額達成までに運用期間がどのくらい必要かを確認するためには、目標金額、投資金額、利回りを設定することで求めることができます。

例えば、目標金額を1,000万円、毎月3万円積立投資、利回りを年率3%とします。シミュレーションツールを使用することで、目標達成のために必要な期間は20年4か月と分かります。目標達成までの期間を設定した方は、シミュレーション結果と照らし合わせて、達成まで運用を継続できるか確認しましょう。

投資信託で運用するうえで大切な「複利効果」

具体的な結果を見てきましたが、最後に資産運用の世界で大事な「複利効果」についてご紹介いたします。複利効果とは、投資金額だけでなく、運用で得た利益も加えた金額を投資することで、利益がさらに利益を生んで膨らんでいく効果のことを言います。また期間が長ければ長いほど「複利効果」により資産の伸びは大きくなっていきます。複利効果を活用するためには、「なるべく早くはじめて長く続ける」ことが重要です。複利効果について、より詳しく知りたい方はぜひこちらのコラムもご覧ください。

まとめ

今回は、投資信託の特徴、投資信託を購入する前にシミュレーションを行う重要性やそのための3ステップ、そして具体的な例をお伝えしてきました。投資信託は、多くの投資家から資金を集め、一つの大きな資金として専門家が国内外の株式や債券などに分散して運用する金融商品です。そのため少額から始めることができ、専門家が運用しているため投資に馴染みがない方にとっても安心して資産運用を行うことができます。また、投資信託を購入する前にシミュレーションを行うことで、無理のない運用プランを立てることができ、さらに、具体的な運用のイメージも持つことができます。実際に、3ステップを書きだし、シミュレーションを行ってみましょう。※本記事記載の内容はあくまで一定の利回りで毎年運用できたと仮定したものであり、将来の運用成果を示唆・保証するものではありません。

投資信託はアプリが便利

なお、りそなの「NISA口座」では

- アプリを使えば、NISA口座と投資信託口座が同時に開設できる

- インターネットの購入で1,000円から積立投資が可能

- 取引に応じて、りそなクラブポイントがたまる

など、NISAを気軽に始めやすい特徴があります。

また、りそなの店舗なら口座の開設方法や購入商品について相談できるため、初心者の方でも安心して手続きを進めることができます。

ぜひNISAが話題になっている今、利用を検討してみてはいかがでしょうか。

本記事は2025年3月4日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

- 【本資料での使用インデックス】

- 国内債券:NOMURA-BPI総合、先進国債券(為替ヘッジあり):FTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)、国内株式:東証株価指数(TOPIX、配当込み)、先進国債券:FTSE世界国債インデックス(除く日本、円換算ベース)、新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド(円換算ベース)、先進国株式:MSCI-KOKUSAI指数(配当込み、円換算ベース)、新興国株式:MSCIエマージング・マーケット指数(配当込み、円換算ベース)、国内リート:東証REIT指数(配当込み)、先進国リート:S&P先進国REIT指数(除く日本、配当込み、円換算ベース)

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。