積立投資信託とは?メリット・デメリットやつみたてNISAとの違いを分かりやすく解説

公開日:2019/11/19

更新日:2025/11/18

投資に関心はあるものの、「リスクが怖い」「専門知識がなくて不安」「NISAとどう違うの?」と迷っている方も多いのではないでしょうか。そんな不安をやわらげ、初心者でもはじめやすい方法が積立投資信託です。

毎月1,000円からと少額ではじめられ、長期的にコツコツと積み立てることでリスクを抑えつつ将来の資産形成を目指せます。

この記事では、積立投資信託の基本的な仕組みやメリット・デメリットに加え、NISA(旧:つみたてNISA)との違い、期待できるリターンや目標額に応じた積立額の目安など、はじめる前に押さえておきたいポイントをわかりやすく解説します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

まずは覚えておきたい

積立投資信託の基礎知識

積立投資信託を理解するには、まず投資信託そのものの仕組みを押さえておくことが大切です。

ここでは「投資信託」と「積立投資信託」の基本を順番に見ていきましょう。

投資信託とは

投資信託とは、一般の投資家から資金を集めてファンド(投資信託)を作り、運用の専門家が株式や債券などに投資していく金融商品のことです。

ファンドを設定する際には、「より高い利益を狙う」「リスクを抑えたい」など、リスク許容度に応じた目標を決められます。

その方針に沿って運用会社のファンドマネージャーと呼ばれる投資のプロが運用を行い、得られた運用成果を投資家に分配する仕組みです。

プロに投資を委託することで情報収集や分析が高度化され、個人で投資するよりもリスクを抑えられる可能性があるため、初心者でもチャレンジしやすい商品といえます。

積立投資信託は毎月一定額ずつ投資信託を購入すること

積立投資信託とは、投資信託を毎月一定額ずつ購入し、コツコツ積み立てていく方法です。

一度申し込めば自動で積立が行われるため、投資の手間を省きながら資産形成を進められます。

また、毎月1,000円、3,000円というように少額から積立できるので、無理のない範囲で投資をはじめられるのも特徴です。

積立投資信託のメリット・デメリットとは?

投資初心者でもチャレンジしやすいとはいえ、投資にリスクはつきものです。積立投資信託のメリットとデメリットをきちんと理解しておきましょう。

積立投資信託のメリット

毎月自動積立なので

投資に

気を配る必要がなく

ストレスが少ない

安いときに買って、価格が上がったときに売ることが投資で利益を得る方法の一つです。この方法で利益を得ようとする場合、常に市場動向を追いながら価格変動を確認しなければならないため、売買のタイミングを気にかける必要があります。

しかし、自動積立で運用される積立投資信託であれば、毎月決まった日に自動で購入されるため、自分で価格や売買のタイミングを気にする必要がなく、ストレスが少なくて済みます。

少額で投資をスタートできるので

初心者でもはじめやすい

金融機関にもよりますが、一般的に積立投資信託は毎月少額からの積立が可能です。りそなの場合は月々1,000円から投資可能とスタートしやすい金額になっています。

- ※りそな銀行、埼玉りそな銀行はインターネットの場合1,000円から。店舗の場合1万円から。

投資のプロ

(ファンドマネージャー)が

運用してくれる

運用は、投資のプロが行うため、国内外の経済市場情勢や企業の動向などを調査・分析しながらファンドの投資先を選定したうえで、運用してくれます。会社員であれば、特に市場や企業を日中に調査する時間の確保が難しいため、そういった面においても安心といえます。

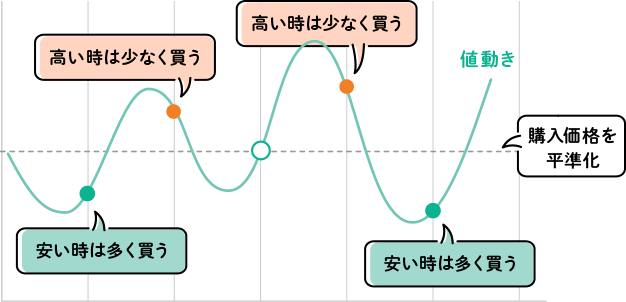

分散投資・ドルコスト平均法を

活用するため、

リスクの軽減が期待できる

多くの投資家から集めた資金を国内外の株式や債券など、ファンドの投資目標に応じて複数の金融商品に分散して運用するのが投資信託です。

投資の格言で「卵は1つのカゴに盛るな」というものがあります。もし、1つのカゴに卵をたくさん入れた状態で、運ぶ途中にカゴを落としてしまえば、卵が全部割れる可能性は高くなります。

投資も同様に、1つの運用商品に集中させるのではなく、複数の商品に分散させることでリスクを軽減させることが期待できます。

また、毎月購入することは、購入するタイミングを分散することになりますが、これも分散投資の一つです。このことを「ドルコスト平均法」といい、投資のリスクを抑える方法として広く利用されています。

積立投資信託のデメリット

短期間で大きな利益を

あげるのが難しい

積立投資信託は、毎月1,000円などの少ない金額を毎月積み上げて、じっくり時間をかけてリスクを抑えながら将来的に大きな資産を作ることを基本的な目的とする投資方法です。そのため、短期間に大きな利益をあげるのは難しくなります。

手数料がかかる

投資信託は、申込時・保有中・売却時に手数料がかかります。申込時には「販売手数料」、保有中には運用管理手数料としての「信託報酬」、売却時には「信託財産留保額」の支払いが原則として必要です。

通常、投資信託の販売資料などに表示されている運用利回りには、これらの手数料が考慮されていません。そのため、実際の手取り利益は想定していたものより少なくなる可能性があります。さらにいえば、これらの手数料を上回るだけの運用利益が得られなければ、自分が積立てた金額より受取額が少なくなる可能性があることを知っておきましょう。

元本保証がない

投資のプロが運用をするとはいえ、投資の対象となるのは国内外の株式や債券などで、価格が常に変動するものです。預貯金のように元本保証がなく、市場環境によっては元本割れするリスクがあります。

売却益や分配金に課税がある

投資信託から得られる売却益や分配金には、20.315%※の税金がかかります。税金の内訳としては所得税15%※、復興特別所得税0.315%※、住民税5%※となっており、実際の手取り額はこれらの税金が引かれたあとの金額です。

NISA(旧:つみたてNISA)と積立投資信託の違いは?

投資信託への積立投資を行うなら、NISAのつみたて投資枠(旧:つみたてNISA)を活用するのがおすすめです。

積立投資信託もNISAのつみたて投資枠(旧:つみたてNISA)も「投資信託を積み立てる」という点は共通していますが、NISAは非課税制度であるため、通常の積立にはない税制優遇を受けられます。

2024年からは新しいNISA制度がはじまり、成長投資枠とつみたて投資枠を併用して運用可能となりました。これらの枠を活用することで、運用益を非課税で受け取れるのが大きな特徴です。以下では、両者の違いを具体的に解説していきます。

利益への課税

積立投資信託を含む投資信託では、基本的に売買益や分配金などの利益には20.315%※の税金がかかります。(復興特別所得税を含む)

一方、NISAは長期間にわたる少額積立および分散投資をサポートするために、政府主導のもと創設された税制優遇制度です。そのため、得られた運用益に対して税金がかかりません。※

例えば、投資信託で10万円の利益が出た場合、通常は2万315円が税金として差し引かれますが、NISAを活用した場合は10万円をそのまま受け取れます。

積立する投資信託の種類

投資信託の運用先は国内外の株式や債券、不動産などさまざまです。そのため、リスクとリターンを考慮したうえで、自分のリスク許容度に合った商品を選択できます。一方NISAのつみたて投資枠では、金融庁が選定した長期積立や分散投資に適していると認められた商品しか購入できません。

商品の選択肢は狭くなりますが、購入時手数料が不要の商品や、コストが低い商品が多く、金融庁が認めた商品から選べるため投資初心者でもはじめやすいというメリットがあります。

また、NISAの成長投資枠でもつみたて投資枠の商品を購入でき、つみたて投資枠を拡張させるイメージで投資を行うことも選択肢の一つです。

積立金額

積立投資信託とNISAでは積立金額の上限も異なります。積立投資信託では、販売する金融機関が決めた最低金額以上なら、いくらでも自分で積立額を決めることが可能です。

一方、NISAでは年間投資上限額はつみたて投資枠が120万円まで、つまり1か月あたり10万円までとなります。成長投資枠は年間240万円のため、併用すると年間360万円まで投資可能で、1か月あたり30万円まで投資可能です。また、非課税保有限度額(NISAを利用し個人で投資できる上限金額)はつみたて投資枠と成長投資枠を合わせて1,800万円までです。

積立投資信託を検討している場合は、NISAも併せて活用することをおすすめします。

積立投資信託の計算方法とは?

目標を定めてシミュレーションをおこなう重要性

積立投資信託は、毎月一定額をコツコツと積立てていき、じっくり時間をかけて資産を形成することが基本です。しかし、「いつまでに」「いくら」資産を作りたいかは人それぞれ異なります。自分の目標に到達するためには、どの投資信託(想定利回り)で、毎月いくらの金額を、何年かけて運用していくかの3つの基準が必要です。それによって投資信託の選択肢も変わってくるため、シミュレーションをしながら検討してみましょう。

- ※下記は税金・手数料等は考慮していません

たとえば、想定利回りが年3%の投資信託を選び、毎月2万円ずつ積立運用していくとしましょう。この場合、積立期間が10年なら、10年後の元利合計額は約279.5万円(元金240万円+運用収益39.5万円)になる見込みです。その積立をそのまま継続していき30年間積立運用するとすれば、元利合計額は約1,165.5万円(元金720万円+運用収益445.5万円)になります。

利回り3%が30年間続くと仮定すると、金利が0に近い銀行口座に預金しておくよりも約445万円も多く資産形成ができます。これを見ると、リスクが低めの投資信託で、かつ少ない積立金額でも、じっくり時間をかけて資産形成していけば大きな成果を求めることが可能なことが理解できるのではないでしょうか。

とはいえ、数字上のシミュレーションだけでは、いまひとつ理解しづらいと感じる方もいるのではないでしょうか。りそなでは、積立投資やドルコスト平均法を、ワインを例に挙げてわかりやすく解説しています。初心者にもわかりやすく説明されていますので、ぜひチェックしてください。

積立投資信託をはじめる前に知っておきたいこと

積立投資信託は初心者でもはじめやすい一方、事前に知っておきたい注意点もあります。

ここでは、積立投資信託をはじめる前に押さえておきたいポイントを確認しておきましょう。

課税口座からNISA口座へ投資信託の移管はできない

投資信託を購入する際には「どの口座で運用するか」を事前に確認・決定することが大切です。

誤って課税口座で購入してしまうと、そのままNISA口座へ投資信託を移すことはできません。NISA口座で運用したい場合は、一度課税口座で保有している投資信託を売却し、あらためてNISA口座で買い直す必要があります。

ただし、売却の際には利益に対して課税される点や、時間を空けて再購入する場合は価格変動による影響がある点も考慮しなければなりません。

「本来は非課税で運用できたはずなのに、思わぬ税負担が生じてしまった」という失敗を避けるためにも、最初の口座選びには十分注意しましょう。

自分のリスク許容度に合った投資信託を選択する

積立投資信託は元本割れのリスクを伴いますが、預貯金よりも高い利回りを期待できる金融商品です。そのため、投資経験がない人でもはじめやすい方法といわれています。

ただし、投資信託には株式型・債券型・バランス型などさまざまな種類があり、それぞれリスクとリターンのバランスが異なります。たとえば「値動きを抑えて安定性を重視したい」「変動リスクを受け入れて成長性を狙いたい」といったように、自分の方針とリスク許容度を理解したうえで選ぶことが大切です。

また、積立投資信託をはじめる際にはメリットだけに注目するのではなく、デメリットもよく理解し、納得したうえでスタートすることが重要です。

値動きに一喜一憂しない

積立投資信託は、長期的な資産形成が目的の運用方法です。

市場価格は日々変動しますが、値下がりしたからといって慌てて売却する、別の商品に乗り換えるといったことは得策ではありません。

むしろ、同じ投資信託をコツコツと継続して積み立てていけば、ドルコスト平均法によって価格変動の影響を平準化できる可能性があります。

短期的な値動きに一喜一憂せず、時間を味方につけて淡々と積み立て続けることが、積立投資信託で成果を出すために重要なポイントです。

初心者はNISAつみたて投資枠を活用した積立投資信託がおすすめ!

これから積立投資信託をはじめる初心者には、NISAのつみたて投資枠の活用がおすすめです。

得られた運用益が非課税になるため、通常の積立よりも効率的に資産形成を進められる可能性があります。

さらに、NISAのつみたて投資枠で選べる投資信託は、金融庁が定める基準を満たした商品に限られています。

長期・積立・分散投資に適していることが条件であり、販売手数料がゼロ、信託報酬などのコストも一定水準以下に抑えられている点が特徴です。投資初心者にとって「安心して選べる商品群」から投資できるのはメリットといえます。

積立投資信託は毎月1,000円などの少額からはじめられるため、特別な準備はいりません。まずは生活に無理のない範囲でスタートし、投資の習慣を積み重ねていくことが、将来の安心につながります。コツコツと続ける第一歩を、今日から踏み出してみましょう。

まとめ

積立投資信託は、毎月一定額ずつ投資信託を積み立てる投資方法を指します。課税口座で積み立てることもできますが、NISAを活用すると運用益に税金がかからないため、効率的な資産運用が可能です。

銀行では、積立投資信託やNISAはもちろん、その他にもお客さまのライフプランに合わせた資産運用を提案してくれます。自分に合う資産運用がわからない方は、実際に窓口で相談してみてください。

平日お仕事で忙しい方でも利用しやすいように、銀行によっては、来店時間の事前予約が可能な店舗や、土日営業している店舗、平日夜遅くまで営業している店舗を設置している場合がありますので、ご予定に合わせて気軽に立ち寄ってみてはいかがでしょうか?

何からすればいいかわからない

という方は…

4問で運用方法・商品を

サクッと診断

-

投資信託はアプリが便利

本記事は2025年11月18日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。