おひとりさまが老後に抱える不安とは?シニアライフの困りごとを解決する方法

公開日:2024/09/20

「おひとりさまのまま、シニアライフを迎えることになりそう」「シニアライフを一人で過ごすのは不安」と悩んでいる方もいらっしゃるでしょう。

人生100年時代といわれている昨今は、誰もが「おひとりさま」になる可能性があります。ご夫婦で暮らしている方も、配偶者が亡くなった場合は一人残されるため「おひとりさま予備軍」といえます。

おひとりさまのシニアライフでは、健康面や経済面だけでなく、生活面においても「いざというときに頼る人がいない」といった不安を感じるかもしれません。

本記事では、おひとりさまのシニアライフにおける「3つの不安」と、その解決策を紹介します。おひとりさまとしてシニアライフを迎えるのが不安な方は、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

老後も独身の

「おひとりさま」が

増加している

人生100年時代といわれる昨今、結婚をしていても夫や妻に先立たれた場合など、誰もが「おひとりさま」になる可能性があります。

厚生労働省の「令和4年簡易生命表の概況」では、2022年の平均寿命は、男性が81.05歳で、女性は87.09歳でした。1990年の平均寿命は、男性が75.92歳、女性は81.90歳のため、約30年で男女ともに5歳ほど平均寿命が延びたことになります。

近年は、女性のほうが男性よりも6歳ほど平均寿命が長くなっているため、夫に先立たれたあとに「おひとりさま」になる可能性は女性の方が高いといえそうです。

平均寿命の年次推移

(単位:歳)

| 西暦 | 男性 | 女性 |

|---|---|---|

| 1947年 | 50.06 | 53.96 |

| 1970年 | 69.31 | 74.66 |

| 1985年 | 74.78 | 80.48 |

| 1990年 | 75.92 | 81.90 |

| 2015年 | 80.75 | 86.99 |

| 2020年 | 81.56 | 87.57 |

| 2022年 | 81.05 | 87.09 |

参考:厚生労働省|令和4年簡易生命表の概況 を参考に作成

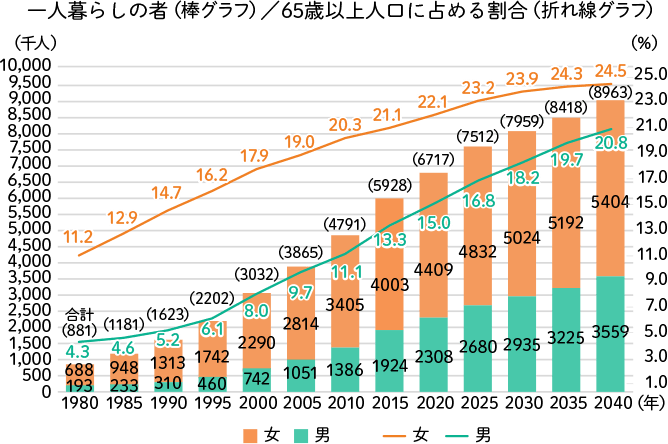

また、内閣府の「令和5年版高齢社会白書」によると、2020年に65歳以上で一人暮らしをしている人の割合は、男性が15%で、女性は22.1%でした。

1980年の同調査では男性が4.3%、女性は11.2%で、40年で大幅に増加しています。また今後も、65歳以上で一人暮らしをするシニアの数は増えることが予想されています。

65歳以上で一人暮らしをする人

の割合(男女別)

おひとりさまの

シニアライフにおける

「3つの不安」

おひとりさまのシニアライフにおいて不安要素となりやすい点として、「健康面」「生活面」「経済面」の3つが考えられます。それぞれの不安要素について、詳しく解説しましょう。

健康面:急な病気やけが

年齢を重ねるごとに、「健康面」の不安が増える方も多くなるのではないでしょうか。厚生労働省の「高齢社会に関する意識調査」では、50代の人のうち74.7%が健康面について「不安だ」と答えています。

これまで健康に自信があった人でも、急な病気や大きなけがに見舞われるかもしれません。もし自分のことを伝えられない状況の場合は、適切な情報が医療機関に伝わらず、大事に至ることも考えられます。

また介護が必要になる場合、事前に備えをしておかないといざという時に不自由な介護生活を送ることになるかもしれません。

シニアライフの健康面については、元気なうちにしっかりと考えておくことが重要です。

生活面:身元保証人がいない

おひとりさまのシニアライフでは、「身元保証人がいない」という問題もあります。身元保証人がいないと、次のような場合に困る可能性があります。

緊急連絡先がない場合

アパートなどの賃貸物件を契約する際や、高齢者施設への入居時には、身元保証人を求められたり、緊急連絡先の申請が必要となることが少なくありません。

緊急連絡先として望ましいのは、本人と同居または、近くに住んでいる親族ですが、おひとりさまの場合は緊急連絡先として記入できる相手がいないケースがあります。

他にも入院や手術時、海外旅行やイベントに参加する場合にも緊急連絡先の提示を求められるケースもあります。

手続をしてくれる人がいない場合

シニアライフでは、なにかと手続をする機会が多いものです。しかし年齢を重ねるごとに、自分で手続を行うのが難しくなります。

加えて、頼る人がいない状態で急な病気やけがで入院したり介護施設に入ることになったらどうしたらよいのでしょうか。

急な長期入院の場合は入院費用の支払など、銀行振込の手続が発生する可能性があります。また、入院中に必要となる日用品の買い物や不在時の郵便物の管理・回収など、身の回りのサポートが必要になることもあります。

介護施設に入居することになった場合も、入居費用の支払や入居契約に必要な書類の準備、引越しに伴う各種手配など身の回りの様々な手続が発生します。

経済面:年金だけの生活

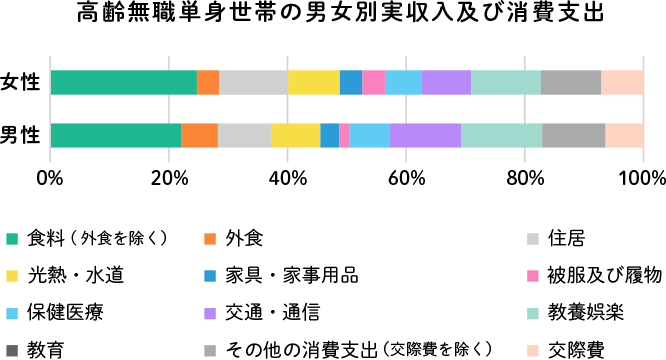

シニアライフにおいて、年金だけでの生活が困難なケースもあります。特に女性おひとりさまの場合は、男性よりも平均支給額が少ないため、年金だけでは足りないかもしれません。

総務省統計局の「2019年全国家計構造調査 家計収支に関する結果」によると、男性おひとりさまの社会保障給付(年金)の平均額が14万9,802円に対し、女性おひとりさまは12万8,908円でした。

女性の場合は、一ヵ月当たり7,500円不足していることが見えてきます。生活するのに不足している分は、貯蓄などの金融資産を取り崩さなくてはなりません。

また、高齢者等終身サポート事業者などのサービスを利用する際にも、費用がかかります。これらの費用を捻出するためには、前もって費用をシミュレーションしたり、必要資金を貯蓄しておくことが大切です。

おひとりさまが老後の

生活で抱える

「3つの不安」への対策

おひとりさまがシニアライフで抱える「3つの不安」への対策を解説します。

健康や介護に関する不安への対策

シニアになると、これまで健康だった人でも体調を崩しがちになるかもしれません。いざというときに備え、かかりつけの病院名や、服用している薬や既往歴などの情報についてメモしておくと安心です。救急救命の際の手がかりにもなります。

また、希望する治療方針やその理由も残しておくことで、周りが緊急時の対応を判断しやすくなります。

また普段から健康を維持するために、散歩やストレッチなど軽い運動を行うと効果的です。地域の「ふれあい・いきいきサロン」で健康体操を行っているところがあるため、興味があれば参加してみてはいかがでしょうか。認知症予防のためには、会話や脳トレも効果的です。

また、デイサービスでも、機能訓練として脳トレやリハビリ体操を行っています。近くにふれあい・いきいきサロンなどのコミュニティがない場合は、デイサービスを利用するのも一つの方法です。

介護についてお悩みの場合は、「地域包括支援センター」に相談してみましょう。地域包括支援センターには、社会福祉士や主任介護支援専門員が在籍しており、シニアが地域で安心して暮らせるように支援を行っています。

また介護が必要になった場合に備え、今後の住まいについても考えておきましょう。りそなの「住まいのこれから準備BOOK」では、シニアライフの住まいについて詳しく解説しています。

高齢者施設運営事業者などシニアライフのおこまりごとに応える提携企業の紹介も行っているので、将来的に高齢者施設への入居を考えている方は、一度相談してみるのも良いでしょう。

- りそな銀行

- 提携シニア向けサービス運営事業者ご紹介

- 埼玉りそな銀行

- 提携シニア向けサービス運営事業者ご紹介

- 関西みらい銀行

- 関西みらいライフサポート

生活面の不安への対策

おひとりさまのシニアライフでは、いざというときに頼れる先を見つけておく必要があります。入院や手術の際、賃貸物件や高齢者施設へ入居する際などに備え、身元保証人になってくれる先を探しておきましょう。友人や知人に頼んだ場合、後日トラブルになる可能性もあります。お金はかかりますが、高齢者等終身サポート事業者(以下、サポート事業者)や行政書士に依頼すると安心でしょう。

またサポート事業者の中には、身元保証だけでなく、生活面のサポートとして緊急時の駆けつけから、入院中に必要となる日用品の買い物や不在時の郵便物の管理・回収、病院への付き添いなど生活全般における身の回りのサポートまで対応してくれるところもあります。

りそなでは「サポート事業者」の紹介もしています。お困りの際はご相談ください。

- りそな銀行

- 提携シニア向けサービス運営事業者ご紹介

- 埼玉りそな銀行

- 終活・相続手続き代行サービスのご紹介

- 関西みらい銀行

- 関西みらいライフサポート

経済面の不安への対策

おひとりさまのシニアライフで経済的な心配がある場合は、固定費の見直しや年金の繰り下げ受給を検討するのも一案です。定年退職後も、働けるうちは働くという選択肢もあります。

生活費に余裕があれば、NISA(少額投資非課税制度)などを活用して資産形成を行うのも一つの方法です。

また将来発生する可能性がある介護費用や、高齢者等終身サポート事業者を利用する場合はその費用なども事前にシミュレーションしておくと安心でしょう。

おひとりさまが老後を

迎える前にやっておくべき「資産の棚卸」

おひとりさまがシニアライフで陥りやすい3つの不安と、その対策方法を解説しました。シニアライフに向けて事前に行える対策もありますが、どこから手を付けるべきか悩む方もいらっしゃるかもしれません。

経済面への不安がある場合は、「資産の棚卸」からはじめましょう。資産を「つかう」「まもる」「つなぐ」の3つに分けるのが、棚卸のコツです。

つかう

お金を計画的に使うためには、マネープランを作成するのが有効です。健康に過ごしながら趣味も楽しめるように、お金の仕組みを作っておきましょう。

ライフプランシミュレーションを作成することで、シニアライフに必要な資金や将来の収支、貯蓄額も予想できます。

りそなの窓口でも、シミュレーションのご相談が可能です。充実したシニアライフを過ごすために、ぜひご相談ください。

まもる

おひとりさまのシニアライフを充実させるためには、資産を守ることも重要です。病気や入院といった、「もしもの事態」に備えて貯蓄を行いましょう。貯めた老後資金を、詐欺などから守る方法も考えなくてはなりません。

りそなの介護・認知症対策信託は、本人による引出しが制限され、詐欺対策としても役に立つ信託です。

なお、介護・認知症対策信託は、あらかじめ受取人を設定することで、死亡時にすぐに受取れるため葬儀費用としても使えます。

また、介護・認知症対策信託のうち、りそなのマイトラストには、定期的に生活費相当額を受取れる仕組みがあるため、年金の支給月と交互に受取れるように設定しておくとよいかもしれません。

つなぐ

おひとりさまの場合でも、自分の財産をどう残すかを、あらかじめ決めておきましょう。おひとりさまが亡くなったときに親や兄弟がすでに故人であれば、法定相続人に該当するのは甥や姪です。しかし甥や姪もおらず、誰にも相続できない場合は、原則すべての財産が国庫に帰属します。

しかし、遺言を作成することにより、お世話になった人や団体への遺贈が可能です。自分の財産を特定の人や団体に遺贈したい場合は、前もって遺言を準備しましょう。

遺言には厳格なルールがあり、不備があると無効になる場合があります。遺言書の作成に不安を感じたら、「りそなの遺言信託りそなの遺言信託りそなの遺言信託りそなの遺言信託」がおすすめです。遺言書の作成から遺言の執行までサポートしてくれます。

まとめ

本記事では、おひとりさまがシニアライフで抱えやすい「3つの不安」への対処法を解説しました。

「経済面」の不安に対しては、「つかう」「まもる」「つなぐ」の3つのポイントを意識した資産管理が大切です。

おひとりさまのこれから準備BOOKでも、おひとりさまのシニアライフに役立つ知識を解説しています。ぜひご覧ください。

シニアライフの資金の管理について不安がある方は、りそなの資産承継信託について、店舗で相談してみませんか。

本記事は2024年9月20日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。