給料の何割を貯蓄に回したらいい?貯蓄率の平均、年代別の傾向

公開日:2023/08/16

更新日:2026/06/08

いつまでに、どのような目的で、いくら貯めるのかを明確にすることは、資産形成の第一歩です。

しかし、目標や計画を立てただけでは、思うように貯蓄が増えないケースも少なくありません。重要なのは、収支のバランスを踏まえたうえで、無理なく継続できる仕組みを整えることです。

本記事では、家計調査のデータをもとに貯蓄率の平均や年代別の傾向を整理しながら、資産形成における「貯め時」の考え方や、実践しやすい貯蓄の方法について解説します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

平均では給料の36%程度を貯蓄に回している

一般的に理想の貯蓄率は20〜30%といわれていますが、収入や家族構成によって適切な割合は異なります。

実際に人々がどれくらい貯蓄しているのかを、総務省「家計調査(家計収支編)2025年」のデータで確認してみましょう。同調査の勤労者世帯(単身世帯を含む総世帯)では、給与などの収入から税金や社会保険料を差し引いた手取り収入に当たる可処分所得は45万4,952円、消費支出は29万1,397円、可処分所得から消費支出を除いた黒字は16万3,555円(いずれも1カ月当たり平均)となっています。

可処分所得のうち、使わずに残っている黒字を貯蓄に回しているとして、その割合(貯蓄率)をみると35.9%です。

(注:家計調査では「黒字率」として発表されていますが、一般的には「貯蓄率」と呼ばれることが多いため、本コラムでも「貯蓄率」としています)

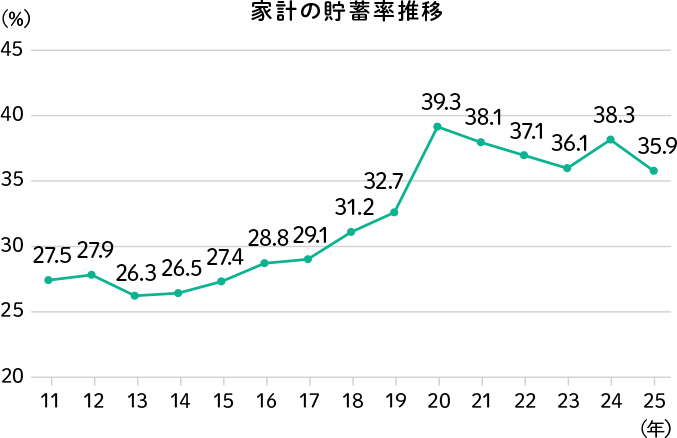

過去15年の貯蓄率の推移も見てみましょう。

出典:総務省「家計調査 家計収支編 勤労者世帯(単身世帯を含む総世帯)2025年」より、勤労者世帯における黒字率を基にグラフを作成

コロナ禍前の貯蓄率はおおむね3割程度でした。近年は30%台後半で推移しており、コロナ禍を機に将来への不安が高まったことで、貯蓄への意識が強まっていると考えられます。

貯蓄率は年齢の上昇とともに低下する傾向

この36%程度の貯蓄率はあくまで全体の平均です。一般に独身のうちは自由に使えるお金が多いものの、結婚して子どもが生まれて教育費などがかさむようになると自由に使えるお金は少なくなる、というのが実感ではないでしょうか。

そこで2025年の年齢別のデータをみてみると、貯蓄率は勤労者世帯全体で35.9%ですが、世帯主年齢30~39歳が44.1%と最も高く、29歳以下が43.2%と続きます。最も低い70代の19.8%と24ポイント以上の差があり、年齢とともに貯蓄率は低下する傾向です。

30歳代で貯蓄率が高い背景には、子どもが生まれて支出が増えるものの、教育費などの負担がまだ本格化しておらず、比較的貯蓄に回せる余力があることが考えられます。年齢が上がると教育費や生活費などの支出も増え、貯蓄する余裕が少なくなっている可能性があるでしょう。

なお、各年齢層の貯蓄率はコロナ禍前よりも高水準で推移していますが、年齢による差の傾向自体は大きく変わっていません。若年~中堅層で高く、その後は年齢とともに低下していく構造が続いています。

出典:総務省「家計調査 家計収支編 勤労者世帯(単身世帯を含む総世帯)2025年」

出典:総務省「家計調査 家計収支編 勤労者世帯(単身世帯を含む総世帯)2019年」

独身時代から子どもの教育費があまりかからない時期までが「貯め時」

社会人になった後、独身時代を経て、結婚、出産、育児、教育というライフステージを例にとると、独身時代から子どもの教育費があまりかからない時期までが教育資金や住宅資金の「貯め時」と考えられます。もっとも、貯め時の長さはケースバイケースです。例えば、子どもの進学に関して、「中学まで公立」というパターンに比べて、小学校や中学校から私立への進学を予定している場合、貯め時は短くなります。

また、老後資金であれば、子どもが独立後、働いていてまだ収入がある時期は再び貯め時になります。

このように自分のライフステージを念頭に「貯め時」を見極め、タイミングを逃さない、貯めるべき時にしっかり貯めることが重要です。

お金を上手に貯める方法

お金を貯めるには目標を立てて計画的に進めることが重要です。ここからは具体的な方法を解説します。

まずは生活防衛資金を貯める

まずは、病気やケガ、災害、収入減少といった不測の事態に対応できるよう、生活費の3〜6カ月分を目安に生活防衛資金を確保しましょう。公的保障が少ない自営業や、子どもがいる世帯などは6カ月~1年分が目安です。

いつまでにどんな目的でいくら貯めたいのか考える

漠然とお金を貯めたい思いもあるかもしれません。しかし、貯める目的をイメージした方が励みにもなり、長続きしやすくなります。なお、ここでいう目的は一つに限る必要はありません。次の例のように思いつくものを挙げてみましょう。

- <例>

-

- 海外旅行の資金として、1年後に〇万円貯めたい

- 結婚資金として、5年後に〇万円貯めたい

- マイホームの頭金として、5年後に〇万円貯めたい

- 子どもの大学進学にかかる費用として、10年後に〇万円貯めたい

- 老後への備えとして、30年後に〇万円貯めたい

毎月どれくらい貯蓄に回すべきかを考える

次に自分の可処分所得や消費支出の現状を踏まえて、毎月どれくらい貯蓄に回すかを考えてみましょう。毎月一律にするだけではなく、ボーナス月は多めに貯蓄に回すといった工夫もできそうです。

家計簿アプリなども活用してみてください。毎月の収支を把握し、「食費」「日用品費」「娯楽費」など支出ごとに予算を設定してやりくりすることで、無駄な支出を見直すことができます。

貯める方法を考える(金融商品の選択)

貯める目的に応じて、どの金融商品を使うかを考えましょう。

金融商品には、定期預金のように一定金額まで元本が保証されている代わりに収益性が高くないものから、株式や投資信託などのように価格変動があるものの収益性が期待できるものまで、さまざまな種類があります。使う時期が近いお金は安全性を優先し、しばらく使う予定のないお金は収益性も考慮するなど、目的に応じて使い分けることが大切です。

短期間で資金が必要になる場合

生活費や結婚資金、住宅購入資金など近い将来に使う予定のあるお金は、定期預金など安全性の高い商品を選ぶと、必要なときに必要な金額を準備しやすくなります。

中長期で資金が必要になる場合

子どもの教育資金や老後資金など、使う予定が10年後、20年後と先になるのであれば、リスクをとって投資信託など収益性が期待できる金融商品も選択肢です。

シミュレーションしてみる

商品が決まったら、過去の実績などを参考に期待リターンを想定し、目標が達成できそうかシミュレーションをしてみてください。投資信託の中にはあらかじめ期待リターンが示されているものもあります。

目標が達成できそうもない場合は、貯蓄に回す金額を増やすことや、さらにリスクを取ることが可能ならより収益性の高い商品を選択する、といった見直しを検討しましょう。

中長期の資金に備えるなら新NISA・iDeCoも活用してみよう

将来のライフイベントに備えるには、貯蓄だけでなく資産運用も視野に入れることが大切です。新NISAやiDeCoの活用も検討してみましょう。

新NISA

新NISAは「少額投資非課税制度」のことで、株式や投資信託の運用で得た利益や配当金・分配金が非課税になる仕組みです。通常は約20%の税金がかかるため、非課税で運用できる点は大きなメリットといえます。

つみたて投資枠では年間120万円を上限に、長期の積立・分散に適した低コストの投資信託へ投資が可能です。金額や商品を一度設定すれば自動で積立ができるので、手間がかからず、投資のタイミングに悩む必要もありません。必要に応じて売却も可能です。将来のライフイベントに合わせて柔軟にお金を準備しやすくなるのではないでしょうか。

iDeCo

iDeCoは、老後資金を自分で準備するための私的年金制度です。掛金を自ら拠出し、投資信託などの商品を選んで運用します。運用益が非課税である点に加え、掛金が全額所得控除の対象となるほか、受け取り時にも税制優遇があるのが特徴です。

ただし、iDeCoで拠出したお金は、原則60歳まで引き出すことはできません。60歳以降に一時金または年金形式で受け取ることができ、金融機関によっては両方を組み合わせることも可能です。

計画的にお金を貯めたい人を

サポートしてくれるアプリの活用がおすすめ

目標を立てて計画的にお金を貯めるためのステップをご紹介しましたが、これらをすべて一から自分でするのは難しいと感じた方も多いのではないでしょうか。そんなときにはお金を貯めるプロセスをサポートしてくれるアプリの活用がおすすめです。

りそなの「つみたてボックス」は、目標を立てて計画的にお金を貯めたい人を強力にサポートする便利なアプリで、初心者にも使いやすくなっています。

着実にお金を貯めるには

積立の活用が有効

どんなに完璧な目標を立てたとしても、実行が伴わなければお金を貯めることはできません。毎月これだけ貯蓄しようと思っても、つい使いすぎて計画通りにいかないことも考えられます。

そんな方には積立の活用が有効です。積立とは、金融機関とあらかじめ契約し、毎月決まった金額を決まった日に自動的に引落して資産を積み上げる仕組みで、定期預金や投資信託など幅広い金融商品で利用できます。

給料が入ったら先に貯蓄分を確保する「先取り貯金」を自動化できる点もメリットです。給料日の直後に引落し日を設定し、残ったお金でやりくりすることで、使い過ぎを防止する効果も期待できます。また、ボーナス月に引落とし金額を増額できる場合もあります。

まとめ

お金を貯めるには、目的や金額、期限をイメージして、計画的に進めることが大切です。家計調査では、給料(可処分所得)のうち使わずに貯蓄に回す割合(貯蓄率)はコロナ禍以降おおむね36%前後で推移していますが、適切な割合は家族構成や家計状況によって異なります。一般的に独身時代から子どもの教育費が本格化する前までは「貯め時」といえるため、この時期を意識しつつ、積立なども活用して着実に資産形成を進めていくのがお勧めです。

計画的にお金を貯めるにはアプリなどの活用も選択肢の一つです。

りそなの「つみたてボックス」なら、初心者でもアプリ一つで新NISAの申込や投資信託の積立ができます。

- ダウンロードはこちら(無料)

-

- お金を貯めたい人をサポート!

本記事は2026年6月8日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

よくあるご質問

一般的に、給料の何割を貯金に回すのが平均的な目安ですか

家計調査(総務省)のデータによると、手取り収入(可処分所得)のうち、貯金として残している割合(貯蓄率)は、コロナ禍前の傾向で見ると概ね3割程度となっています。迷った際は、まずは手取りの3割を一つの目安として目標を立ててみるのが良いでしょう。

人生において、お金を貯めやすい「貯め時」はいつですか

一般的に、社会人になってからの独身時代や、結婚してから子どもの教育費が本格的にかかる前までが、教育資金や住宅資金などの「貯め時」と言われています。また、子どもが独立した後、定年退職までの期間も再び貯め時となります。

計画通りに貯金するためのコツはありますか

確実に貯金を行うには、「積立」の活用が有効です。金融機関で設定を行い、毎月決まった日に決まった金額を自動的に口座から引落として積立てる仕組みを利用します。給料日の直後に引落とし日を設定しておけば使い過ぎを防止する効果も期待でき、着実にお金を貯めることができます。

投資信託ご購入にあたっての

ご注意事項

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。