ボーナスの平均はいくら?手取り額の決まり方と業種・企業規模・年齢別の支給額

公開日:2022/03/31

更新日:2025/12/08

「ボーナスって、みんないくらくらいもらっているんだろう?」と気になる方もいるのではないでしょうか。

ボーナスの平均支給額は、業種や企業規模、年齢によって異なり、ボーナスが支給されない場合もあります。家計設計に役立てるため、ボーナスの平均額を押さえておきましょう。

この記事では、ボーナスにおける最新の平均支給額を、業種・企業規模・年齢別に詳しく解説します。手取り額がどのように決まるのか、ボーナスの手取りを増やす方法はあるのか、有効な使い道はどんなものがあるのかについても解説するので、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

住宅会社・生命保険会社を経て2002年からファイナンシャルプランナーとして個人のライフプラン、生命保険設計、住宅購入サポート等の相談業務を行っている他、FPに関する執筆や講演も多数おこなっている。青山学院大学非常勤講師。

- ※りそなグループが監修しています

ボーナスの種類

ボーナスは「賞与」とも呼ばれ、通常の給与とは別に、定期的または臨時的に支払われる賃金のことです。計算方法などによって以下の3種類に分けられます。

基本給連動型賞与

基本給連動型賞与は、「基本給の2ヵ月分」や「基本給の200%」といった計算方法で支給額が決まる賞与です。日本の企業が支給する賞与は、多くが基本給連動型賞与だといわれています。

支給額は、企業の業績や個人の業務成果などにかかわらず一律で、全従業員が平等に受け取れる点が特徴です。従業員が収入額の予測を立てやすいメリットもあります。一方で、業績や個人の成果が反映されにくいため、モチベーションアップにつながりにくい場合もあるでしょう。

業績賞与

業績賞与は、業務の成果に連動して支給額が決まる成果主義型の賞与です。個人の業績以外に、組織や部署単位の業績で計算する企業もあります。一般的に、業績が好調であれば支給額が増えるため、従業員のモチベーションアップにつながるでしょう。

業績悪化時などには支給額が減少、または支給されない場合があります。

決算賞与

決算賞与は、一般的な賞与とは別に、その年度の企業業績に応じて支給される賞与です。決算の結果、業績が好調な場合は大きな金額が支給されることがあります。一方、業績が低迷した年度には支給額が減少、または支給されない場合があるなど、変動的な要素が強いのが特徴です。

ボーナスはいつ何ヵ月分

支払われる?

つぎに、ボーナスの計算方法や手取り額の概要など、ボーナスの基本について解説します。

ボーナスの支給日と支給額は

企業によって異なる

民間企業では、ボーナスに関する法律の規定がありません。そのため、支給の有無や基準、計算方法は各企業が自由に決められます。

一般的に、ボーナスは夏(6~8月)と冬(10~12月)の年2回支給されますが、年3回ボーナスを支給する企業や、一度も支給しない企業もあるのです。多くの企業では、就業規則に支給条件が記載されていますが、就業規則の文言によっては業績次第で支給額が変動し、支給されないこともあります。

また、ボーナスがない企業よりボーナスの回数が多い企業のほうが、年収が高いと思う方も多いでしょう。しかし、年収はボーナスの回数が多い企業のほうが高いとは、一概にいえません。

これは、ボーナスがない企業のなかには、ボーナスを支払わない代わりに、月々の給与を増額している企業もあるためです。年収が高い企業を探す場合は、ボーナスだけでなく給与にも注目するとよいでしょう。

なお、ボーナスの支給額や支払い方法は法律に定めがありませんが、毎月支払われる給与の金額や支払い方法は、最低賃金法や労働基準法などに定めがあります。

公務員のボーナスは法的な基準に則って支給される

公務員のボーナスは、法律で支給基準日が定められているため、安定的かつ計画的に支給されます。

例えば、国家公務員の場合、夏のボーナスは6月30日、冬は12月10日が支給日です。地方公務員の場合、各自治体の条例によって支給日や支給額が規定されています。

公務員のボーナスには法的な基準がありますが、民間企業のボーナスには柔軟性がある一方で不確実性が伴うなど、ボーナスの仕組みに大きな違いがあるのです。

ボーナスの基準は基本給

冒頭で基本給連動型賞与について解説しましたが、多くの日本企業では、ボーナスは「基本給の○ヵ月分」など、基本給を基準として計算されます。

例えば、基本給が20万円でボーナスが基本給の3ヵ月分なら、ボーナスは60万円です。同じ企業に勤めていても、基本給が異なればボーナスも異なるので注意しましょう。

ボーナス金額の目安は、公務員で約4ヵ月分、大企業で約2~3ヵ月分、中小企業で約1ヵ月分です。

なお、企業の業績や人事評価などによっては、ボーナスが加算・減算されることもあります。

ボーナスの手取り額とは?

ボーナスは基本給によって決まりますが、その全額が支給されるわけではありません。給与から税金などが控除されるのと同様に、ボーナスからは所得税と社会保険料が控除されるためです。

- ボーナスから控除されるもの

-

所得税 所得にかかる税金です。所得が増えると税率も高くなりますが、扶養親族が多いと税率は低くなります。 社会保険料 健康保険料・雇用保険料・厚生年金保険料からなり、病気やケガ、失業などに備えられます。

基本給から算出したボーナス額を「額面」、額面から所得税と社会保険料を控除した金額を「手取り額」と呼びます。手取り額は額面のおよそ7~8割が目安です。

控除額は、所得や扶養親族の人数、加入している健康保険組合などによって変わります。ボーナスを含めた資金計画を立てる際は、控除額がどれくらいかを把握しておくとよいでしょう。

なお、住民税は、給与とボーナスを合わせた年間所得にかかる住民税額を12ヵ月で割って、毎月の給料から支払われています。そのため、ボーナスから住民税は控除されません。

ボーナスにかかる税金の概要や手取り額の計算方法については、下記関連記事で詳しく解説しています。併せてご覧ください。

ボーナスの平均支給額は

いくら?

ここからは、政府の統計資料をもとに、ボーナスの平均支給額についてさまざまな角度から解説します。

まずは、厚生労働省が公表している毎月勤労統計調査をもとに、業種・企業規模別のボーナスの平均支給額を見ていきましょう。

業種別の平均支給額

毎月勤労統計調査によると、業種別の労働者一人あたりの平均支給額は、以下のとおりです。

- 業種別 労働者一人あたりの平均賞与額

-

業種 2025年

夏季賞与2024年

年末賞与電気・ガス業 923,096円 943,474円 情報通信業 788,065円 707,303円 学術研究等 676,574円 588,937円 金融業、保険業 721,295円 641,032円 教育、学習支援業 557,673円 589,333円 不動産・物品賃貸業 588,748円 551,281円 建設業 594,412円 540,595円 製造業 588,660円 558,186円 鉱業、採石業等 648,299円 612,066円 複合サービス事業 460,009円 455,496円 卸売業、小売業 379,774円 373,565円 運輸業、郵便業 385,978円 398,540円 医療、福祉 282,108円 308,846円 その他のサービス業 251,754円 236,048円 生活関連サービス等 173,561円 184,277円 飲食サービス業等 78,097円 83,199円

どの業種も、夏季賞与と年末賞与の金額には差があり、夏季賞与金額のほうが高い業種もあれば、年末賞与金額のほうが高い業種もあります。

ボーナスが最も多いのは、電力会社や発電所、ガス会社などが分類される電気・ガス業で、2025年夏季賞与が92万3,096円、2024年年末賞与が94万3,474円です。

一方で、ボーナスが最も少ないのは、レストラン等の飲食店などが分類される飲食サービス業等で、2025年夏季賞与が7万8,097円、2024年年末賞与が8万3,199円です。

業種によって、賞与額に大きな差があるといえるでしょう。

企業規模別の平均支給額

続いて、企業規模別の平均支給額を見ていきましょう。毎月勤労統計調査によると、企業規模別の労働者一人あたりの平均支給額は、以下のようになっています。

- 企業規模別 労働者一人あたりの平均賞与額

-

企業規模 2025年

夏季賞与2024年

年末賞与5~29人 283,954円 288,765円 30~99人 378,351円 372,528円 100~499人 479,695円 487,580円 500人以上 723,832円 652,287円 出典:厚生労働省「毎月勤労統計調査」を加工して作成

労働者一人あたりの平均賞与額は、夏季賞与・年末賞与ともに、企業規模が大きくなるほど金額が増えています。

また、企業規模別の総事業所数における、賞与支給事業所数の割合も見てみましょう。

- 企業規模別 賞与支給事業所数割合

-

企業規模 2025年

夏季賞与2024年

年末賞与5~29人 70.3% 75.1% 30~99人 90.8% 92.1% 100~499人 92.0% 94.0% 500人以上 95.5% 95.9% 出典:厚生労働省「毎月勤労統計調査」を加工して作成

企業規模が大きくなるほど、総事業所数に対するボーナスを支払う事業所の数が増えていることがわかります。ボーナスがある企業に就職・転職したい場合、企業規模の大きい企業から探すとよいでしょう。

年齢別の平均支給額

年齢別のボーナスの平均支給額も見ていきましょう。

厚生労働省が実施した「令和6年賃金構造基本統計調査」によると、年齢別の年間賞与その他特別給与額の平均値は以下のとおりです。

- 年齢別 年間賞与その他特別給与額

-

年齢 2024年

年間賞与その他特別給与額~19歳 156,900円 20~24歳 396,800円 25~29歳 686,200円 30~34歳 830,700円 35~39歳 991,000円 40~44歳 1,110,000円 45~49歳 1,186,400円 50~54歳 1,237,100円 55~59歳 1,267,700円 60~64歳 787,200円 65~69歳 398,700円 70歳~ 249,900円 出典:厚生労働省「令和6年賃金構造基本統計調査」を加工して作成

50代までは年齢が上がるごとにボーナスも増えていき、55~59歳の126万7,700円がボーナスのピークとなっています。60代になるとボーナスは減り、定年退職者が増えてくる60代後半以降は金額が大きく減少し、70歳以降のボーナスは24万9,900円となっています。

勤務年数に応じて給与が増える企業は多いため、勤務年数の短い若年層より、勤務年数の長い高年齢層のほうがボーナスの金額が増えているといえるでしょう。

学歴別の平均支給額

厚生労働省の「令和6年賃金構造基本統計調査」によると、学歴別のボーナス平均支給額は以下のとおりです。

- 学歴別 年間賞与その他特別給与額

-

学歴 2024年

年間賞与その他特別給与額中学卒 518,800円 高校卒 761,700円 専門学校卒 774,700円 高専・短大卒 929,000円 大学卒 1,264,800円 大学院卒 2,092,100円 不明 389,500円 出典:厚生労働省「令和6年賃金構造基本統計調査」を加工して作成

学歴が上がるほどボーナスの平均支給額は上がり、大学院卒では209万2,100円となっています。

公務員の平均支給額

公務員に支給されるボーナスの平均額も見てみましょう。内閣官房内閣人事局の報道資料によると、民間企業のボーナスに相当する期末・勤勉手当の平均支給額は、一般職国家公務員(管理職を除く行政職職員)の場合、以下のとおりです。

- 公務員のボーナス平均支給額

-

2025年6月期 2024年12月期 約706,700円 約652,800円

ボーナスの

手取りを増やす方法

ボーナスの実質の手取りを増やしたいなら、所得控除を最大限活用するのがおすすめです。所得控除には、以下のようにさまざまな種類があります。適用できるものがないか検討してみましょう。

| 控除 | 概要 |

|---|---|

| 医療費控除 | その年の1月1日から12月31日までに支払った医療費のうち、一定額を超える部分について所得から控除する制度です。 |

| 配偶者控除 | 所得税法上の控除対象配偶者がいる場合に適用される制度です。控除額は控除を受ける納税者本人の合計所得額等によって変わります。 |

| 扶養控除 | 所得税法上の控除対象扶養親族となる方がいる場合に適用される制度です。控除額は扶養親族の年齢等によって変わります。 |

| 小規模企業共済等掛金控除 | 小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に適用される制度です。iDeCo(個人型確定拠出年金)の掛金は小規模企業共済等掛金控除の対象です。 |

このほかに、在籍する企業で昇格を目指す、ボーナスの支給額が大きい企業へ転職するといった方法もあります。

ボーナスの支給額は企業によって異なるので、支給額を確認したうえで就職・転職先を決定しましょう。

ボーナスの使い道は?計画を立てて有効活用しよう

まとまった収入であるボーナスが手に入ると、ついすぐに使ってしまうという方もいるでしょう。大切な収入を無駄にしないよう、ボーナスをどのように利用するか計画を立てることが大切です。

ここでは、ボーナスの使い道と、使う際の注意点を解説します。

ボーナスの使い道はさまざま

自分へのご褒美のほか、両親やパートナー、子どもへのプレゼント、自己投資など、ボーナスの使い道は人によってさまざまです。車や住宅のローン返済に充てる場合もあるでしょう。

2021年10月発表の「第49回 Ponta消費者意識調査」によると、ボーナスの使い道として多くの方が挙げたのが「貯金・預金」でした。ボーナスの半分以上を預貯金にまわす予定の方が60%近くを占めており、ボーナスを契機に預貯金をしようと考える方が多いことがわかります。

また同調査では、旅行や食品など、自分へのご褒美や生活費にボーナスの利用を考えている方もいました。

ボーナスの使い方は自由ですが、ボーナスが入ったからといって、無計画に趣味や生活費につぎ込むのはおすすめしません。まとまったお金だからこそ、その使用方法についてはしっかりと計画を立てましょう。

ボーナスは貯蓄にも回そう!

みんなの平均貯蓄額は?

ボーナスをすぐに使わずに、将来のために貯蓄に回すこともおすすめです。

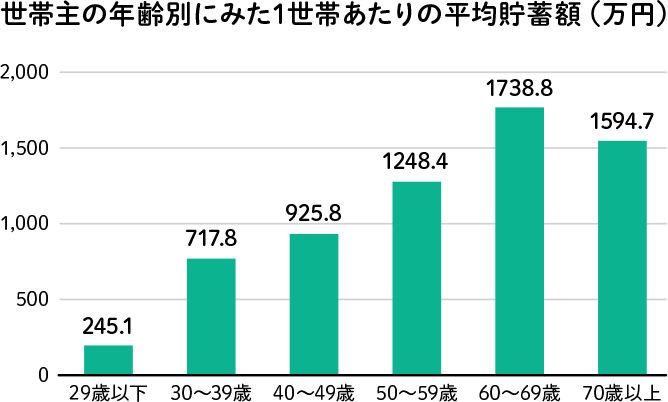

金融経済教育推進機構が実施した「家計の金融行動に関する世論調査(2024年)」によると、各年代における1世帯あたりの平均貯蓄額は以下のようになっています。

20代の平均貯蓄額は、各世代のなかで最も低い212万円となっています。

子育て世帯である30代から40代では、平均貯蓄額が少しずつ増えているものの、教育費や住宅ローンなどの返済のためか、1,000万円には達していません。

子どもが独立し、自身も仕事で要職に就くことの多い50代と60代では、平均貯蓄額が1,000万円を超えており、60代で貯蓄額のピークを迎えています。

70歳以上は、退職してこれまでの貯蓄を使って生活する人が多く、60代と比べると平均貯蓄額が減少していることがわかるでしょう。

このように、ライフステージによって必要となる資金額は異なり、それによって貯蓄額も変わります。早めにライフプランを立て、それに沿ってボーナスや給与を貯蓄していくことは、将来の不安を取り除く有効な方法です。

ボーナスの賢いため方

ボーナスをためるなら、使い道を具体的に考えて貯金目標を明確にしておくのがおすすめです。目標を設定することで貯蓄に達成感が生まれ、貯蓄を継続しやすくなります。

また、ボーナスの支給前に、手取り額の何割を貯蓄に回すか決めておくのも効果的です。余ったら貯蓄に回すのではなく、ボーナスが入ったら貯蓄口座に貯蓄分をすぐに移動させ、残った資金を好きな用途に使うとよいでしょう。

各銀行が取扱う自動口座振替サービスを利用すると、口座から資金を移動させる手間を省けます。積極的に活用してみてはいかがでしょうか。

投資信託などの資産運用も

検討しよう

貯蓄に余裕がある場合は、投資信託などの資産運用がおすすめです。上がり始めたとはいえ、低金利が続く昨今、ただお金を銀行に預けているだけでは、資産を増やすのが難しくなっています。お金を増やしたい場合は、貯蓄するだけではなく、投資にも挑戦してみましょう。

資産運用には、債券投資・金投資・株式投資・投資信託・不動産投資などさまざまな種類があります。

| 資産運用の種類 | 概要 |

|---|---|

| 債券投資 | 国や地方自治体、企業などが発行する債券を購入し、償還金と利子を得る方法です。 |

| 金投資 | 金の現物や純金積み立てなどを購入し、売買差益を得る方法です。 |

| 株式投資 | 企業が発行する株式を売買し、売買差益や配当金を得る方法です。株主優待を得られる場合もあります。 |

| 投資信託 | 投資家から集めた資金を専門家がさまざまな対象に投資し、運用成績に応じて収益を得る方法です。 |

| 不動産投資 | 不動産を取得して、家賃収入や売買差益を得る方法です。 |

なかでも初心者におすすめなのは投資信託です。投資信託なら、資産運用をプロに任せられるうえ、少額からの投資が可能なので、投資の知識が少ない初心者でも安心して資産運用ができます。

将来のためにお金を増やしたい場合は、まずは投資信託から検討してみましょう。

このほかに、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などを活用する方法もあります。

| 制度 | 概要 |

|---|---|

| NISA (少額投資非課税制度) |

日本国内に住む18歳以上の方が利用できる制度です。NISA口座で投資した金融商品の運用益(売却益・分配金)は非課税になります。つみたて投資枠と成長投資枠があり、年間投資枠や非課税保有限度額、投資対象商品が異なるのが特徴です。 |

| iDeCo (個人型確定拠出年金) |

自分が拠出した掛金を運用し、資産形成する年金制度です。基本的に、20歳以上65歳未満である公的年金被保険者の方が加入できます。掛金は全額所得控除の対象であり、運用益は非課税で再投資可能です。受け取るときは、公的年金等控除または退職所得控除の対象になります。 |

ボーナスの使い道に不安がある場合は、資産の管理運用のプロである銀行員への相談もおすすめです。

まとめ

ボーナスの平均支給額は、企業の規模が大きくなればなるほど、年齢が上がれば上がるほど高くなる傾向にあるものです。民間企業におけるボーナスの支給条件は法律に定めがない一方で、公務員におけるボーナスの支給条件は、法律や各自治体の条例によって規定されています。

ボーナスの使い道としては、将来の教育費や住宅費、老後資金のために貯蓄するほか、投資信託をはじめとする金融商品で資産運用を検討するとよいでしょう。

ボーナスを適切に管理し、資産運用を行うなら、りそなの利用がおすすめです。

りそななら、口座開設や残高照会・定期預金・投資信託などの各種手続きをアプリから簡単に行えます。資産運用について銀行員に窓口で直接相談できるため、ボーナスの使い道を迷っている方は、気軽に相談してみるとよいでしょう。

資産運用のプロである銀行員がおすすめするボーナスの使い道は、以下の記事にまとめられているので、興味のある方はぜひ参考にしてください。

本記事は2025年12月8日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。