複利の効果とは?運用のコツ・注意点と効果を実感しやすい金融商品

公開日:2021/04/06

更新日:2025/05/27

資産運用を検討される方のなかには、「複利とは何か?」「複利で運用するとどれくらい効果を得られる?」といった疑問を持つ方もいるでしょう。

資産運用における複利の最大のメリットは、「雪だるま式に資産が増える可能性があること」です。利益を再投資することで、元本が増え、次の運用益も大きくなります。このサイクルを繰り返すことで、長期的に見て資産が効率よく成長する可能性があるのです。

この記事では、資産運用における複利の概要や計算方法、複利と単利で資産運用した場合の違いを解説します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

「複利」と「単利」とは?

資産の運用方法は「複利」と「単利」の2種類があり、資産の増え方に違いがあります。

複利は、運用で得た利益を元本に加えて次の計算に反映させる仕組みです。利益を再投資することで時間が経つほど元本が大きくなると、運用による利益も増加します。特に、長い期間運用するほど資産が加速度的に増えることが期待できます。

一方、単利は運用で得た利益を元本に加えず、常に当初の元本に対してのみ利益が発生するため、運用期間が長くなっても増えるペースは一定です。

そのため、短期間の運用では複利との差は小さいものの、長期間運用すると大きな違いが生じる可能性があります。

資産を効率的に増やすには、複利の仕組みを理解したうえで活用することが重要です。

複利と単利の計算方法

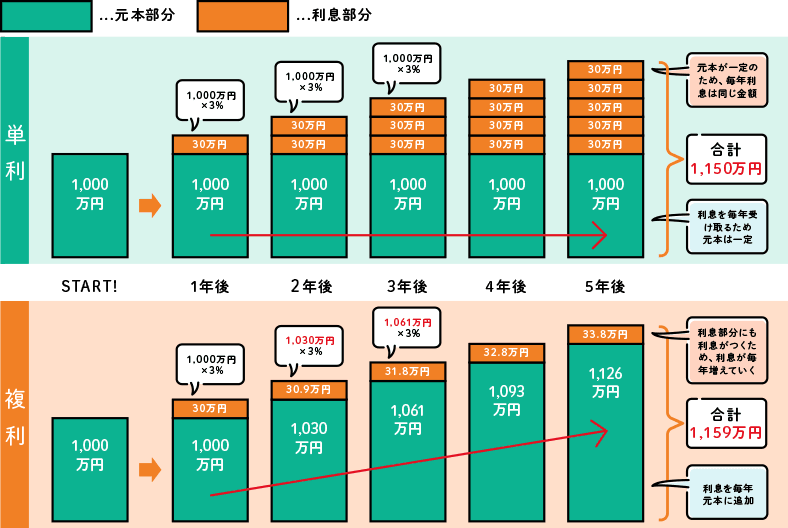

複利効果を理解するために、具体的な数字を用いて単利と比較してみましょう。

元本が1,000万円、利回り3%で5年間運用したと仮定します。

単利の場合は毎年30万円ずつ利益を受取りますので、元本1,000万円と利益150万円(30万円×5回)で、合計は1,150万円です。

一方、複利の場合、毎年の利益を元本に加えて運用します。

5年間運用した場合の元本の合計は1,159万円。単利で運用するよりも9万円増加します。

横スクロールできます。

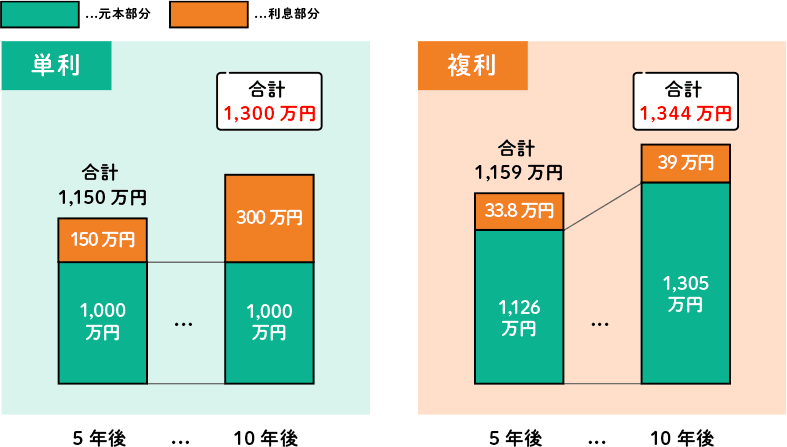

次に、10年運用したケースを見てみましょう。

単利で運用した場合の資産の合計は、1,300万円。

複利で運用した場合は、1,344万円。

複利での運用は、単利の運用より44万円多く資産を増やせています。

以上からわかるように、複利は期間が長くなればなるほど効果が大きくなります。

利益が利益を生んで資産がふくらんでいきます。

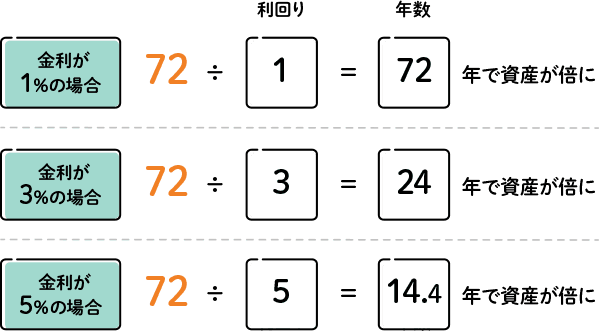

資産を倍にする

「72の法則」

複利効果を表した「72の法則」をご存じでしょうか。

これは、○%で複利運用をした際「資産が何年後に倍になるのか」を簡易的に計算できる、というものです。

例えば、以下のように計算します。

これが単利の場合ではどうでしょう。

100万円を3%で運用した場合の毎年の収益は3万円。

「資産を倍にする」つまり収益だけで100万円を貯めるには、100万円÷3万円=約33年かかります。

一方、複利の場合は「72の法則」のとおり、24年で資産が倍になります。

複利効果によって、9年早く資産が倍になるという結果です。

【シミュレーション】

複利と単利の資産運用の

違いを検証!

ただ、現在の日本の低金利環境では、『3%』や『5%』などの確定利回りを提供する円貨建て商品は非常に限られています。

では値動きのある商品で、「リターンを受取らずに運用を継続した場合」と、「リターンを定期的に受取り運用を継続した場合」で、どのような違いが出るのでしょうか。

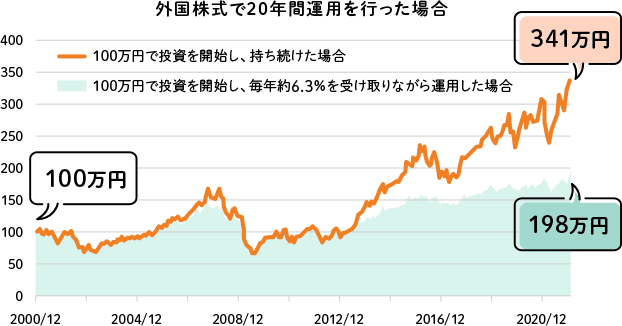

外国株式で20年間運用した場合のデータを見てみましょう。

リターンを受取らずに

運用を継続した場合

下図からわかるように、推移は一定ではありませんが、20年間の値動きを平均すると、年率約6.3%のリターンがあったことがわかります。

リターンを定期的に

受取り運用を継続した場合

それでは、この約6.3%を毎年受取っていた場合はどうでしょう。

資産の伸びが小さくなり「資産を受取らずに運用を継続した場合」と比べて、143万円少なくなっていることがわかります。

受取った部分の運用のリターンがないため、これほどの差がつきます。

複利効果を高める方法は

長く続けること

次は複利効果を高める方法を見ていきましょう。

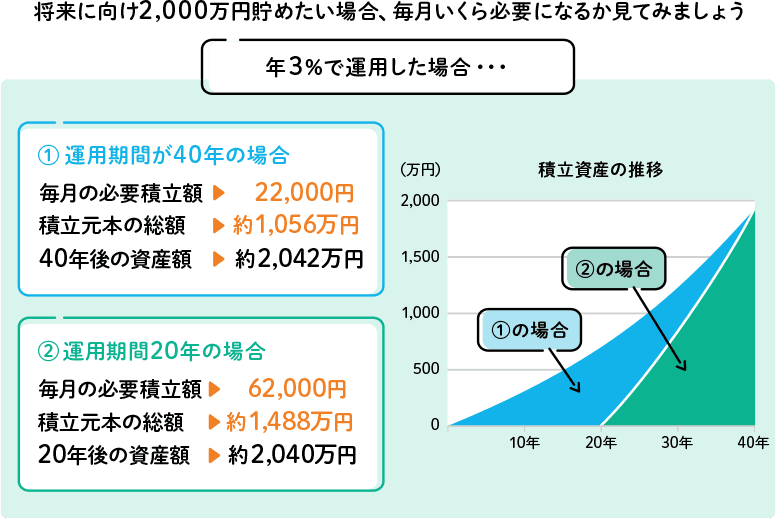

将来に向けて「2,000万円」を貯めたいとします。

毎月必要となる積立金額はいくらになるか、積立期間が20年の場合と40年の場合を見てみましょう。

どちらも同じく年3%で運用したと仮定すると、積立期間が40年の場合、必要となる額は毎月2万2,000円、元本の総額は1,056万円です。

一方、積立期間が20年の場合、必要となる額は毎月6万2,000円、元本の総額は1,488万円です。

「運用期間が半分なら、積立額を倍にすればいいのでは」と思う方もいるかもしれませんが、上記例では毎月の積立額を約4万円増やさないと、目標額に到達しません。

また、積立期間が40年の場合は1,000万円の元本で2,000万円の資産を作れていますが、積立期間が20年の場合は、約1,500万円の元手が必要になっています。

これは、期間が長ければ長いほど「複利効果」による資産の伸びが大きくなるためです。

期間が短くなると「複利効果」による資産の伸びが小さくなるため、必要となる元本が増えます。

複利効果を活用するためには「なるべく早くはじめて長く続ける」ことが重要です。

複利効果を実感しやすい

金融商品とは?

ここからは、複利効果を実感しやすい金融商品について解説します。

投資信託(分配金なしの銘柄)

投資信託とは、投資家から集めた資金を専門家が運用し、株式や債券などの多様な資産に投資する金融商品です。

投資信託には、分配金が支払われるタイプと、支払われないタイプがあります。

分配金とは、投資信託の運用利益の一部を投資家に還元することです。

分配金なしの銘柄では運用利益がそのまま再投資されるため、運用資産が増え、複利効果が期待できます。

ただし、分配金なしの投資信託は、解約するまで運用利益を受取れない点に注意が必要です。

投資信託(分配金あり

「再投資型」の銘柄)

分配金ありタイプの投資信託では、「受取型」と「再投資型」を選ぶことが可能です。複利効果を期待するのであれば、再投資型を選びましょう。

再投資型は、分配金が自動的に同じ投資信託の購入に充てられ、保有口数が増加します。再投資されるたびに元本が増えるため、長期的な資産運用により複利効果が期待できます。

ただし、分配金は所得として課税対象となるため、再投資に充てられるのは税引き後の金額です。

NISA

(つみたて投資枠・再投資型)

NISA制度には「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

つみたて投資枠は、長期の積立・分散投資に適した一定の投資信託が対象で、年間投資枠は120万円です。

つみたて投資枠の分配金受取方法には「受取型」と「再投資型」があり、再投資型を選ぶと分配金が自動的に再投資され、複利効果を得やすくなります。

ただし、分配金の再投資も非課税枠を使用するため、年間投資枠の120万円以内に収まるよう、投資額に注意しましょう。

iDeCo(個人型確定拠出年金)

iDeCoは、公的年金に上乗せして老後資金を積み立てる私的年金制度です。

運用益が非課税で再投資されるため、早い段階から加入することで、複利効果を最大限に活かすことができます。

ただし、原則として60歳まで資金の引出しができない点には注意が必要です。そのため、iDeCoは、長期的な資産形成に適した金融商品といえるでしょう。

複利運用の注意点

複利は資産運用において効果的な手法ですが、いくつか注意すべき点があります。

最後に、複利運用の注意点を解説します。

マイナス運用時は損失が

拡大するリスクがある

複利運用は、利益の再投資により資産の増加が期待できる手法ですが、損失が出た場合はリスクが高まります。

これは、複利効果が逆に働き、元本が大きくなるほど損失による影響が大きくなるためです。

ただし、投資は長期的に続けると市場の一時的な値動きに左右されにくくなり、リスクが低くなるといわれています。

長期運用することがマイナスを減らし、安定した収益につながることを覚えておきましょう。

短期運用では効果が

期待できない場合もある

複利は、運用期間が長いほどその効果を発揮します。

一般的に、短期間の運用では元本に対する利益が少なく、再投資による資産の増加も限定的です。

複利効果では短期間で大きな利益を期待するのではなく、時間をかけて資産を増やすことを意識しましょう。

インカムゲイン重視の方には

不向き

インカムゲインは、資産を保有している間に得られる定期的な収益を指し、株式の配当金や債券の利益、投資信託の収益分配金などが該当します。

複利運用ではこれらの収益を再投資に回すため、現金を受取ることはできません。そのため、定期的な収入を希望する場合には適さないでしょう。

長期間資金の使用が制限される

複利効果を最大限に活かすには、長期的な運用が欠かせません。

ただし、その間は資金が拘束され、自由に使えなくなる点に注意が必要です。

複利運用を検討する際は、急な出費への対応や自身の将来設計を踏まえ、余裕資金で行いましょう。

まとめ

複利とは、運用によって得た利益を元本に組み込み、次の計算に反映させる仕組みです。

複利は単利での運用に比べ、資産の成長を実感しやすい特徴があります。

ただし、マイナス運用時は損失が拡大するリスクがある、短期間運用では十分な効果を得にくい、といった点に注意しましょう。

複利の効果を最大限に活かすには、長期的な視点を持ち、計画的に運用を継続することが大切です。

りそなでは、複利効果が期待できる商品を提供しています。

複利を活かした運用を検討されている方は、お気軽にご相談ください。

何からすればいいか

わからないという方は…

4問で運用方法・商品を

サクッと診断

本記事は2025年5月27日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。