火災保険が更新で値上がりに!改定の理由とその対策

火災保険の値上がりが進む中、改定理由と見直し方法を紹介します。

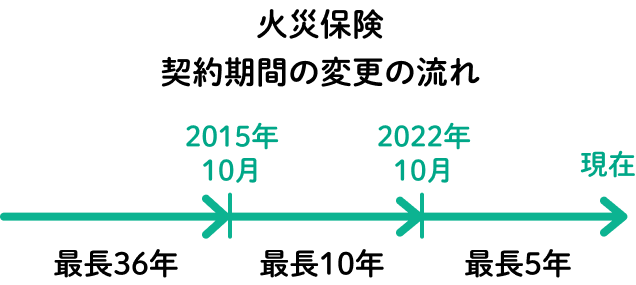

火災保険は最長5年に!

かつては、住宅ローンの期間に合わせて最長36年の長期契約が可能だった火災保険。ここ10年余りの間で制度の変更が行われ、2015年10月には最長10年に、さらに2022年10月からは最長5年までと短縮されました。

火災保険の保険料は

値上がり傾向

火災保険は保険期間の見直しの他にも、定期的に保険料の改定が行われています。様々なリスクや保険会社の保険金の支払い状況に応じて改定が行われ、全体的に保険料が値上がりする傾向があります。

住宅ローンを組んだ当初10年間で契約した火災保険が、次の更新で5年間に短縮されたのにも関わらず、保険料は変わらない…。そんな経験をされた方もいらっしゃるかもしれません。

保険料が改定される主な理由は以下の通りです。

リスクに応じた保険料の見直し

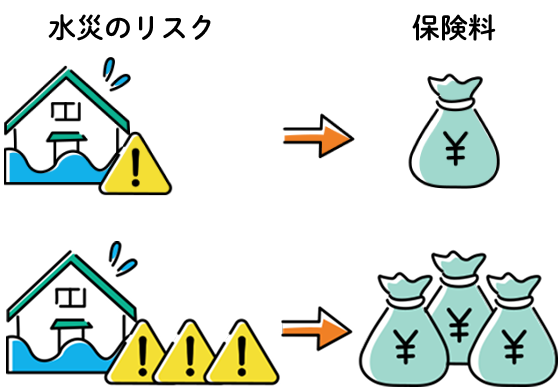

大雨や台風、大雪といった自然災害による保険金の支払い実績や、災害発生のリスクをもとに保険料の見直しが行われています。

また水災補償については、全国一律だった水災料率(保険料を決める割合)が、地域の水災リスクをもとに細分化されました。リスクが高い地域は低い地域に比べて保険料が割高になっています。

自然災害による保険金支払いの増加

近年の自然災害リスクに

応じた保険料に

水災料率の見直し

リスクが高い地域ほど

保険料が高くなる

参考:損害保険料算出機構「火災保険参考純率改定のご案内 」

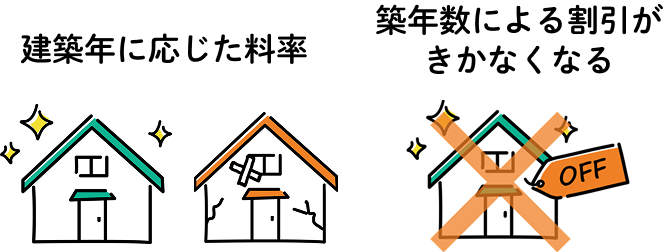

建築年数による

保険料の値上がり

老朽化した建物は事故が起こりやすくなったり、壊れやすくなる傾向があります。

そのため、築年数に応じた料率が適用されたり、新築や築浅の建物に適用されていた割引がきかなくなることで、保険料が高くなります。

火災保険の保険料は

抑えられる?

さまざまな要因で値上がりしている火災保険ですが、補償を見直すことで保険料の負担を軽減することが可能です。

ここでは保険料を抑える3つの方法をご紹介します。

最長5年の長期契約にする

最長5年の長期契約にする

契約内容が同じ場合、1年ごとに契約を更新するより、長期契約をした方が保険料の総額が安くなります。

また、契約期間中は保険料が変わりません。

5年の契約期間中に保険料の改定(値上がりなど)があっても保険料は変わりません。

補償の範囲を絞る

補償の範囲を絞る

火災保険で備えたいリスクを確認して、必要な補償に絞ることで保険料を抑えることができます。

また、他に加入している保険と補償が重複していないかも確認しましょう。

例えば・・・・

子どもが独立して家を出たので、家財保険の補償額を減らした方がいいかも

自動車保険に個人賠償責任特約を付けていたから、

火災保険の個人賠償責任特約は外してもいいかな

補償を絞ると、万が一の時に補償を受けられなくなります。

補償をなくしたり、補償を少なくしたりする際は、

慎重に検討しましょう。

他社の火災保険と比較して検討する

他社の火災保険と比較して検討する

保険商品ごとに補償内容や保険料、割引の条件が異なります。他社の商品と比較して自分に合った火災保険を検討してみるのもおすすめです。

長期の保険で契約されている場合、解約によって不利益が発生する可能性が高いため、切替は更新のタイミングがおすすめです。

保険料が割引でお得!

りそなの住宅ローン専用

火災保険

大手損害保険会社の保険が10%割引!

りそなの住宅ローンご利用中の方もご加入OK!

安心の充実補償!

- ※最大割引率です。割引率は各社異なります。

また、地震保険料は割引対象外になります。

ご来店の際には、ご契約内容の確認のため、①保険証券 ②重要事項説明書 ③登記簿 の3点をお持ちいただくとお手続きがスムーズです

ご注意事項

- りそなの住宅ローンをご利用のお客さまを対象とする火災保険商品です。

- 当社は、募集代理店として、お客さまと引受保険会社との保険契約締結の代理を行います。ご契約の主体はお客さまと引受保険会社になり、保険契約のお引受けや保険金のお支払いは、引受保険会社が行います。

- 火災保険は預金等ではなく、預金保険の対象ではありません。

- 引受保険会社が破綻した場合、本取扱商品は損害保険契約者保護機構の補償の対象となりますが、保険金、解約返戻金等のお支払が削減されることがあります。なお、地震保険に関する法律に基づく地震保険契約については、保険金・解約返戻金等の全額が補償されます。

- このページは取扱商品の概要を記載したものです。ご契約にあたっては、必ず「パンフレット」および「重要事項説明書」をご覧ください。

- 当社の

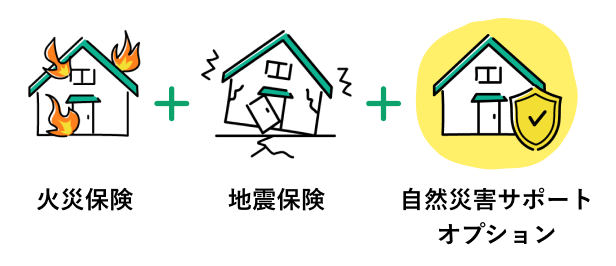

しっかり対策したい方には

こちらもおすすめ!

りそなの住宅ローン利用者さま向け関連商品

罹災時の住宅ローン負担に備える、自然災害サポートオプション

- 災害時に住宅ローン最大50%を免除!

- 火災保険・地震保険で足りない分を補える

- 途中加入も可能!

以前は「一度入ればそのまま」でしたが、更新の頻度が増えたということは、補償内容や保険料について改めて考える良い機会ではないでしょうか。