カードローンとクレジットカードにおけるリボ払いの違いとは?カードローンへ借換えて上手に返済するためのポイント

公開日:2020/07/28

更新日:2023/09/11

クレジットカードのリボ払いで買い物をしているけれども、なかなか支払いが終わらないとお悩みを抱えている方もいらっしゃるかもしれません。

このような場合、カードローンへ借換えたほうが良いのでしょうか。

結論からいうと、カードローンに借換えることによって金利を抑えられ、返済しやすくなる可能性があります。

そこで今回はクレジットカードにおけるリボ払いの仕組みやカードローンとの違い、リボ払いからカードローンに借換えする際のメリット、注意点を解説します。

(以下、「リボ払い」とは、クレジットカードにおける「リボ払い」を意味します。)

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

リボ払いとは?

まずはリボ払いの概要と仕組みを紹介します。クレジットカードの3通りの支払方法とともに確認していきましょう。

リボ払いとは、「リボルビング払い」の略称です。クレジットカードで利用されることの多い3つの支払方法のひとつで、クレジットカードの支払方法には「リボ払い」のほかに「一括払い(マンスリークリア)」「分割払い」があります。

一括払い(マンスリークリア)は、支払金額が一括で口座から引落とされる支払方法です。

分割払いは、利用の都度、返済回数を指定する方法です。分割払いの場合、利用金額と支払期間に応じた分割手数料がかかります。

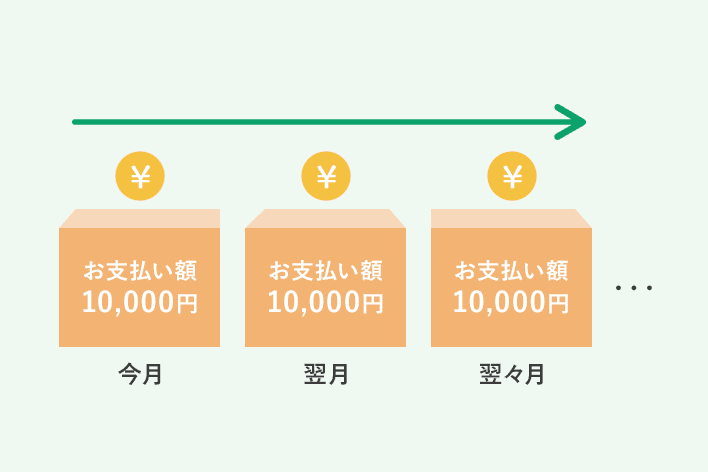

リボ払いは、毎月一定額を返済する「定額方式」と、支払残高の金額に応じて毎月の返済額が段階的に増減する「残高スライド定額方式」もあります(どちらの方式が採用されているかはクレジットカードによって異なります)。

「定額方式」であれば、支払残高にかかわらず毎月の支払額が変わらないため、出費する額の予測が立てやすいというメリットがあります。

リボ払いは怖い?メリット・デメリットを紹介

リボ払いは「返済がなかなか終わらない」とおそれる方もいますが、本当に敬遠するべきものなのでしょうか。以下からはリボ払いのメリットとデメリットを解説します。なお、解説は2種類ある支払方式のうち「定額方式」を前提としています。

リボ払いのメリット

返済負荷を抑えられる

リボ払いは定額方式であれば、月々の支払額が一定のため、高額の買い物が必要になったり、あまり家計に余裕がなかったりするときでも安心して購入できる点が大きなメリットです。

家計の管理が楽になる

支払残高により決められている毎月一定の金額を返済していくので、家計の管理がしやすくなるメリットもあります。

リボ払いのデメリット

手数料が高い

リボ払いのデメリットは、手数料が高いことです。毎月の支払額のなかには元金返済分と手数料(利息)分が含まれています。手数料の金額は、支払残高に実質年率と返済日数(前回返済期から今回返済期までの経過日数)を掛けて計算されます。

実質年率は、クレジットカードによっても異なります。大手クレジットカード会社のリボ手数料率は、相場は15%前後のものが多いようです。例えば、支払残高が10万円で実質年率が15%、前月から当月までの経過日数が30日だとした場合、手数料は次のように計算されます。

→10万円×15%×30日÷365日=1,232円(円未満切り捨て)

仮に毎月決められた支払額が5,000円だとすると、元金返済分は3,768円(5,000円-1,232円)です。手数料分を除いた部分しか元金返済に充てられないため、支払残高が減りにくくなります。

返済期間が長期化する可能性がある

返済期間長期化の可能性がある点もデメリットです。リボ払いは、毎月の支払額が少額になる分、返済が長期化しがちです。また、ひとつ目のデメリットで解説したように、毎月の支払額のなかには高い手数料が含まれているため、元金の返済額はさらに少額になります。

結果的に返済回数が増え、多額の手数料を支払うケースもあります。リボ払いは慎重に返済計画を立てて利用することが重要です。

残高を把握しにくくなる

リボ払いは支払残高を把握しにくい点もデメリットです。リボ払いの仕組み上、支払残高を全額返済しないうちに追加で利用しても、月々の支払額が変わらないことから、どれだけ支払残高があるのか把握しにくくなります。

リボ払いを利用する際は、利用明細などで逐次支払残高を確認することが大切です。

リボ払いとはどう違う?カードローンの仕組み

リボ払いと比較されることが多いのが、カードローンです。両者は、共通している部分も多くありますが、金利の仕組みが異なります。リボ払いとカードローンの違いを確認しておきましょう。

カードローンの仕組み

カードローンは、銀行や貸金業者といった金融機関による融資です。カードローン契約を締結することで、ATMなどから現金を借入れ(引出し)できます。借入金の使途は決められておらず、買い物や生活費など原則自由に利用可能です。

返済方法はリボ払いの支払方法とほぼ同じ

カードローンもリボ払いと同じく、金融機関が定める一定金額を月々返済するのが一般的です。返済残高に対して利息が発生しますが、これは、リボ払いにおける手数料にあたります。もちろん、クレジットカードと同様に繰上返済にも対応しています。

リボ払いとの違いは金利や利用限度額

カードローンとリボ払いでは、金利(リボ払い手数料率)の点で違いがあります。

リボ払いの手数料率は15~20%前後であることが多い傾向です。他方、カードローンは利用限度額によって1%台~20%と幅広く設定されます。

また、条件によって異なりますが、カードローンは大きな金額の借入れにも対応しており、一般的にリボ払いよりも利用限度額が高めに設定されます。

リボ払いからカードローンへ借換えるメリット

リボ払いとカードローンのどちらがお得かは、一概にはいえません。しかし、リボ払いの手数料率とカードローンの金利を比べることで額面上どちらがお得かといった判断材料のひとつすることは可能です。2つを比較検討し、カードローンのほうがお得な場合にはカードローンに借換えるなど、上手に使うことが大切です。

以下より、リボ払いからカードローンへ借換えるメリットを紹介します。

金利を下げられる可能性がある

リボ払いの手数料率(金利に相当する)に比べて、カードローンの金利のほうが低い傾向にあります。リボ払いの手数料率はクレジットカードによって異なりますが、15%前後で設定されていることが多いです。

カードローンの金利は取扱い会社によってさまざまです。例えばりそなのカードローンの場合、ご利用限度額によって金利が変わるものの、年1.99~13.5%※です。一般的なリボ払いの手数料率よりも低く設定されています。

※関西みらい銀行のカードローンは金利が異なります。各社の金利詳細はこちらこちらこちらこちらからご確認ください。

つまり、カードローンに借換えることで金利が下がり、総支払額を減らすことも可能になるのです。

例えば、A社から金利15%で利用した30万円をB社から金利7%(限度額300万円型)で借換える場合、総支払額が3万5,000円程度減ります。

なお、上記の支払総額は以下の条件で計算しています。

A社:月々の支払額5,000円~8,600円程度(元金5,000円の定額返済および残高に応じた利息額)、借入期間5年

B社:月々の支払額6,000円、借入期間9年5ヵ月

この例では借換えによって支払期間は長くなりますが、月々の支払額が一定になり、総支払額も少なくすることができました。なお、月々の支払額や返済期間によっても総返済額は変動します。基本的には、利用額が同じであれば金利が低いほうが総返済額は少なくなります。

各社が設定する月々の支払額は、それぞれに異なるので、借換えを検討する前にしっかりとシミュレーションすることが大切です。

複数あるリボ払いの支払いをまとめることが可能

複数のクレジットカードでリボ払いをすると、それぞれに支払額や返済日が異なるため返済管理が大変です。各リボ払いの支払残高の減り方も異なるため、トータルでの残高がいくらあるかも把握しにくいでしょう。

これらをカードローンに1本化できれば、月々の支払管理も支払残高管理も楽になります。

リボ払いからカードローンへ借換える場合の注意点

ここからは実際に借換える際の注意点を見ていきましょう。

借換えた方がお得になるかをよく検討する

借換えでお得になるのは、リボ払いの手数料率(金利)がカードローンの金利よりも高い場合です。リボ払いの手数料率(金利)と借換えを検討しているカードローンの金利を確認してみましょう。借換えることで金利が下がるのであれば、借換えを検討してもいいでしょう。

借換えるカードローンの支払額を確認する

リボ払いの時に比べて金利が低く、毎月の支払額が同程度のカードローンであれば借換えの効果はあります。しかし、カードローンの月々の支払額が小さすぎると返済期間が長くなり、結果的に完済までの総返済額が大きくなる場合もあるでしょう。カードローンの残高に応じた月々の支払額は、通常、カードローン取扱い会社のホームページなどに記載されています。確認するようにしてください。

なお、月々の支払額が下がり返済が長期化する場合は、家計に余裕があるときに繰上返済の併用も検討しましょう。毎月の支払額とは別に残高の一部を返済することができるので、少しずつでも繰上返済していくのがおすすめです。

そもそもカードローン借換えの審査は大丈夫か

カードローンの新規申込み時には、審査が行われます。審査に通過しないとカードローンは利用できません。カードローンの審査は、借換え後に申込者がクレジットカードを解約するか、借りたお金でリボ払いを清算するかを見込んで行われるわけではありません。

ローン審査の際には現在利用しているクレジットカードの利用枠に加え、新たにカードローンを利用した場合の合算借入額を想定し、返済能力の審査が行われます。合算した利用枠が大きくなり、多重債務や返済能力オーバーと判断されることもあるので注意が必要です。

リボ払いの返済に際しては「延滞なく正常に行っているか」「他に複数の借入れがないか」などもチェックされます。日ごろから堅実にカードを使用していない場合は、借換えが難しくなる可能性があることも頭に入れておきましょう。

まとめ

クレジットカードの支払方法のひとつである、リボ払い。定額方式は、毎月定額を返済する方法であり、家計の支出管理が行いやすいメリットがあります。

ただ、追加で買い物や借入をしても毎月の支払額が一定であれば、返済期間が長期化してしまいます。また、手数料(金利)は15%前後と高い傾向です。

他方、カードローンは、返済方法などリボ払いとの共通点もありますが、利用限度額に応じて金利に幅がある点が異なり、リボ払いをカードローンに借換えれば、金利を下げられる可能性があります。

もし「月々のリボ払いの返済が大変」「金利を少しでも下げたい」と考えている方は、カードローンへの変更を視野に入れてみてはいかがでしょうか。

りそなのカードローンの金利は、利用限度額によって年1.99~13.5%とリボ払いの一般的な手数料率に比べて低く設定されています。また、所定の住宅ローンをご利用中の方は、年0.5%金利が割引になる特典も用意されています。

※関西みらい銀行のカードローンは金利が異なります。商品概要は、お近くの店舗又はホームページでご確認ください。

ぜひ、検討してみてはいかがでしょうか。

原則来店不要!

りそなのカードローンを

アプリやWebでお申込み!

来店不要で24時間365日

お申込みが可能!

さらにアプリなら仮審査不要。

ぜひご利用ください!

口座がある方はアプリでスムーズ!

ダウンロードはこちら(無料)

- ダウンロードはこちら(無料)

-

口座がない方もWebで来店不要!

収入と支出のバランスを考えて計画的にご利用ください。借り過ぎにご注意ください。

本記事は2023年9月11日時点の情報に基づいて 執筆者(ファイナンシャルプランナー)独自の調査によって作成しております。 将来の相場や市場環境、制度の改正などを保証する情報ではありません。