在籍確認とは?「在籍確認なし」でもカードローンを利用できる?

公開日:2021/07/09

更新日:2026/03/25

カードローンの申込みを考えている方のなかには、「在籍確認とは?」「どのように実施される?」といった不安を持つ方もいるでしょう。

在籍確認は、基本的にカードローン申込者がその会社に本当に在籍しているかを確認するために行われるものです。在籍確認は審査で必要な項目であるため、省略されることはありません。

今回は、在籍確認の概要や、カードローンの借入れで在籍確認が必要な理由、在籍確認を円滑に進めるための3つのポイントなどを解説します。

- 私が書きました

-

- 主なキャリア

-

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

- ※りそなグループが監修しています

在籍確認とは

在籍確認とは、カードローンやクレジットカードなどの審査時に、申込者が申告した勤務先で本当に働いているかを金融機関が確かめる手続きです。在籍確認の多くは勤務先へ電話が入り、申込者の業務に支障が出ないよう配慮した形で行われます。

金融機関からの在籍確認は電話で行われることが一般的です。ただ、金融機関によっては、申込者が源泉徴収票や確定申告書などを提出することで、電話による在籍確認を省略できる場合もあります。

在籍確認はプライバシーに配慮して実施される

在籍確認は、申込者のプライバシーに配慮して実施されます。勤務先への連絡は原則として担当者の個人名が使われ、申込者以外の方が電話に出たとしても、カードローンの申請に関する目的を伝えることはありません。

「○○さんはいらっしゃいますか」と在籍を確かめる内容にとどまるため、周囲にカードローンの利用が知られる可能性は低いでしょう。在籍確認は、申込者の勤務先に迷惑がかからないよう短時間で、かつ簡潔に行われます。

「電話なし」でカードローンの在籍確認が

行われるケースはある?

「在籍確認でカードローンの利用が勤務先に知られるかもしれない」といった不安から、「電話での在籍確認なしでカードローンの審査を受けたい」と考える方もいるかもしれません。

一部の金融機関や大手消費者金融などでは、「社員証や源泉徴収票などの勤務先で働いていることがわかる本人確認書類を提出すれば、電話での在籍確認は不要」としているところもあります。

ただし、審査では勤続年数や借入申込金額、他社での借入状況などを総合的に判断するため、電話での在籍確認が行われる場合もあるでしょう。判断基準は金融機関によって異なり、電話による在籍確認が100%ないとは言い切れません。

カードローンの借入れで「在籍確認」が必要な4つの理由

カードローンの審査で在籍確認が行われる主な理由は以下の4つです。

- 申告された勤務先の真偽を確認し、申込者が実在する人物であることを裏付けるため

- 継続的な収入の有無を確認し、返済能力を適切に判断するため

- 虚偽申告や不正利用を防止し、健全な貸付判断を行うため

- 金融機関の審査基準および関連法規を遵守し、適切な貸付判断を行うため

金融機関にとって、申込者の返済能力を見極めることは重要です。

在籍確認では、実際に働いている事実を確かめることで収入の安定性を判断します。加えて、他人の名義を使った不正な申込みを防ぎ、貸し倒れのリスクを減らす役割も果たすのです。

カードローン申込時の「在籍確認」の一般的な流れ

カードローンの申込みをしてから利用できるようになるまでの流れを簡単に見ていきましょう。一般的には次のような手順で進められます。

- 1.申込み・書類提出

- 2.本人確認と在籍確認などの本審査

- 3.契約手続き

- 4.利用開始

1.申込み・書類提出

申込みの多くは、アプリやWebでできます。必要事項の入力や、本人確認書類の提出をアプリやWebから行いましょう。入力項目には、ローンの審査に必要な情報として、勤務先以外に年収や勤続年数などがあります。申込時に入力した情報や提出書類をもとに、各金融機関の基準に基づいて、まずは仮審査が行われるのが一般的です。

2.本人確認と在籍確認などの本審査

提出した書類で仮審査をした後、本人確認や在籍確認などの本審査が行われます。ここで、申込時に入力した連絡先や勤務先が正しいかどうかを確認するために、勤務先に入るのが在籍確認の連絡です。

前述のとおりローンの申込みが他の人に知られないよう注意して行われます。実際、“職場にはまったく気づかれなかった”、“自分でさえ在籍確認がいつ行われたかわからなかった”という方も多くいらっしゃるようです。

3.契約手続き

本審査を通過すると、アプリやWebで契約内容を確認し、金利や利用限度額などを承認する手続きに進みます。返済日も契約内容に基づいて確定するため、事前に返済スケジュールを把握しておくと安心です。

4.利用開始

借入れはATMや振込など、金融機関ごとに複数の方法が用意されています。アプリやWebで口座残高や返済金額を確認しながら、無理のない範囲で利用をはじめましょう。

カードローンの在籍確認を円滑に進めるための3つのポイント

在籍確認は原則として避けられない手続きですが、事前にしっかり準備しておけば不安なく対応できます。ここでは、在籍確認を円滑に進めるために押さえたい3つのポイントを見ていきましょう。

申込時に正確な勤務先情報を申告する

申込時には、勤務先名や所在地、電話番号などを正確に申告することが重要です。

在籍確認は金融機関が申込者の勤務実態を確かめる目的で行うため、情報に誤りがあると連絡がつかず審査が遅れる、審査に通らないといった可能性があります。

企業名は正式名称を記入し、電話番号も間違いのないように注意しましょう。些細な入力ミスが審査の遅延につながるため、申込前に社員証や名刺を確認しながら行うと安心です。

つながりやすい電話番号を申告する

カードローンの申込時には、金融機関からの連絡が確実につながる電話番号を申告しましょう。一般的には勤務先の代表電話番号を申告しますが、会社の規模や構造によっては、直通番号や部署の電話番号のほうがスムーズに確認できる場合もあります。

大企業や複数の事業所がある会社では、自分が実際に勤務している拠点の番号を伝えておくと安心です。受付から担当部署への取り次ぎに時間がかかるケースもあるため、最もつながりやすい番号を選びましょう。

不安な場合は事前に相談する

在籍確認の方法や手続きに不安がある場合は、申込前に金融機関へ直接相談しましょう。勤務先の事情で電話対応が難しい場合でも、金融機関によっては書類提出など別の方法で対応してもらえる可能性があります。

また、在籍確認の電話がかかってくるタイミングや、どのような内容の確認が行われるかを事前に聞いておけば、心の準備ができて安心です。

金融機関によって対応は異なりますが、自分の状況を正直に伝えて相談すれば、適切な方法を提案してもらえます。

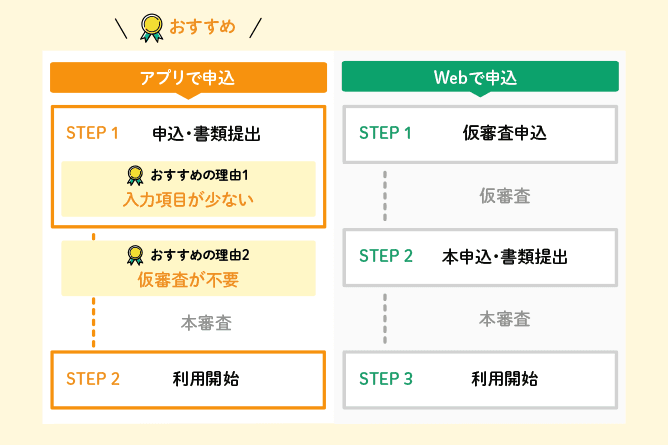

りそなグループアプリなら申込みがもっと簡単

りそなの口座をお持ちの場合、アプリ経由でわずか2ステップでお申込みが完了します。

本審査の前に提出書類だけでの簡単な「仮審査」が行われるケースが一般的ですが、りそなのカードローンをアプリで申込みした場合は、仮審査は行われません。

- 1.アプリを起動し、カードローン申込画面から必要事項の入力と書類の撮影をして申込完了です。(在籍確認は、申込完了から約2、3営業日後に審査の中で行われます。)

- 2.審査結果はアプリ内で通知され、通知受取り時点からお持ちのキャッシュカードでの借入れが可能です。

日中仕事で忙しい方は、スマートフォンからアプリで申込みを行うのもよいでしょう。

まとめ

カードローンの審査では、返済能力や虚偽申告、不正利用の可能性などを確かめるために在籍確認が行われます。

基本的には、電話による在籍確認が行われ、場合によっては、給与明細や源泉徴収票などの代替書類などの方法で行われます。

しかし、在籍確認は連絡先や勤務先を確認するためのものであり、特に恐れる必要はありません。また、銀行系のカードローンならより不安が少ないかもしれません。りそなでは在籍確認の際、銀行名ではなく個人名で連絡を行っています。

そのため、在籍確認の電話によりカードローンの申込みが勤務先に知られる可能性は少ないでしょう。申込時の不安を減らすためにも、気になることはよく確認しておくことが大切です。

原則来店不要!

りそなのカードローンを

アプリやWebでお申込み!

来店不要で24時間365日

お申込みが可能!

さらにアプリなら仮審査不要。

ぜひご利用ください!

口座がある方はアプリでスムーズ!

ダウンロードはこちら(無料)

- ダウンロードはこちら(無料)

-

口座がない方もWebで来店不要!

収入と支出のバランスを考えて計画的にご利用ください。借り過ぎにご注意ください。

本記事は2026年3月25日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。