iDeCoの「配分変更」と「スイッチング」の違いとは?運用見直しのタイミングや注意点

公開日:2021/09/04

更新日:2024/04/08

iDeCoは、加入する時にこれから拠出する掛金で購入する運用商品を自分で決めていただきます。

iDeCoは長期の資産運用になるため、年齢や経済環境、自分の資産状況などの変化によって運用方法の見直しが必要になります。

加入時に運用商品を自分で決めたのと同様に運用期間中の運用方法の見直しも自分で行う必要があります。

見直しの手段には「配分変更」と「スイッチング」の2つがあります。

今回は、その2つの運用方法の見直し手段について、違いや具体的な手続方法、注意点などを解説します。見直しにおすすめのタイミングも紹介しているので、参考にしてみてください。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

そもそも運用方法を見直す必要があるの?

例えば、20代、30代ではリスク性の高い商品で運用していても、運用期間が残り少なくなる50代に入ると、リスク性の低い商品に切り替えたいと考える方もいらっしゃるのではないでしょうか。

また、iDeCoを始めた当初は「運用で損をしてしまうのが怖い」と、リスク性の低い商品を選択していた方が投資経験を重ねることで、今までより収益性を重視した運用商品に切り替えたいと考えることもあるのではないでしょうか。

このように、その人のライフステージやリスク許容度に応じた資産運用を実現するために運用方法の見直しが必要なのです。

配分変更と

スイッチングの違い

配分変更とスイッチングの違いを、それぞれ一言で言うと

「配分変更=これから積み立てるお金(掛金)の運用方法の変更」

「スイッチング=これまで積み立てたお金(残高)の運用方法の変更」です。

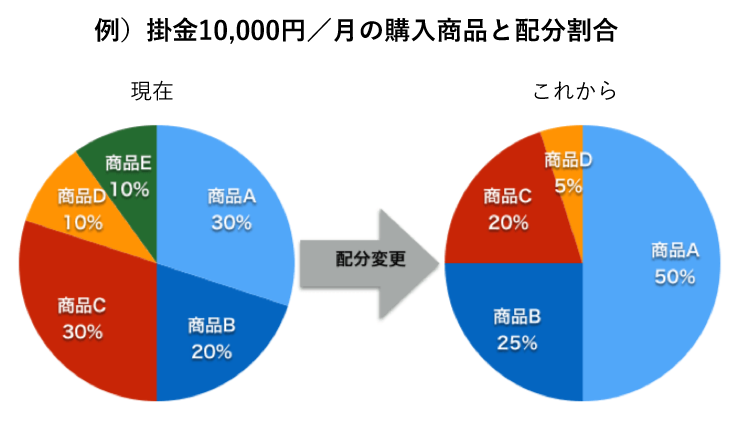

配分変更

毎月の掛金で購入する、運用商品の種類や配分割合を変更することです。

年齢や運用環境の変化によって、リスク・リターンの大きい運用から小さい運用(あるいはその逆)に変更したい場合などに実施します。

配分変更に手数料はかかりません。また、締め切り前でしたら何度でもやり直すことができます。

配分変更…

これからの掛金で購入する商品とその割合を変更する手続き

横スクロールできます。

なお、配分変更を行っても、これまで積み立ててきた資産の割合は変更されません。保有商品の割合も変更したい場合は、スイッチングも同時に行う必要があります。

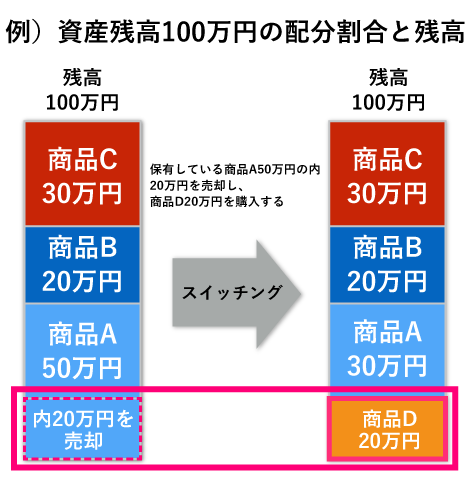

スイッチング

スイッチングとは、これまでに積み立ててきた資産の商品構成などを変更することです。

図のように、商品Aの一部を売却して商品Dを購入する、といった手続きです。

スイッチングをするケースとしては、主に次の2つが考えられます。

利益を確定する場合

利益を確定する場合

iDeCoでは、60歳以上の給付開始年にならないと現金として受け取ることができない仕組みになっています。そのため、現時点で値上がりして損益がプラスになっていても、そのままにしておくと、給付が開始される時点までに値下がりし、利益が減る、または損失が出ることもあります。

そこで、投資信託の利益相当分を売却して、元本確保型商品を購入することにより、売却時点における利益を確定することができます。

スイッチング…

これまで購入・運用してきた商品を売却して、別の商品を購入する手続き

横スクロールできます。

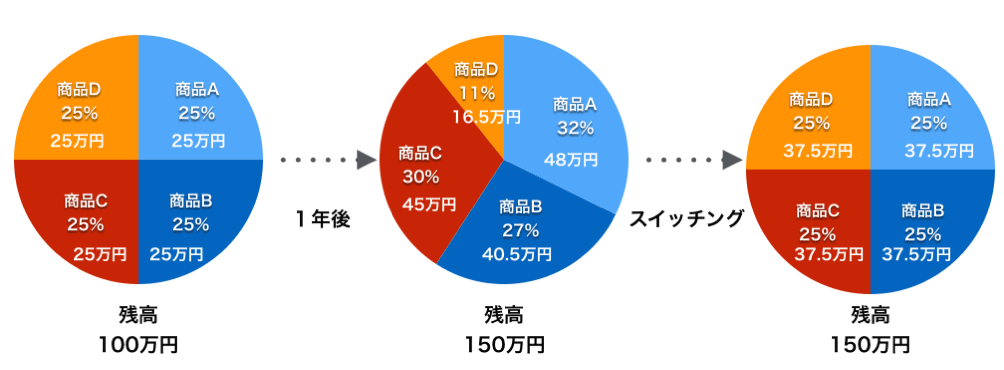

リバランスを行う場合

リバランスを行う場合

運用を続けていくと、運用商品の価格の変動等により資産の残高の配分割合が当初の配分割合と異なってきます。例えば株価が下がったために、以下の図のように商品BとDの資産全体に占める割合が減り、他の商品の割合が増えたとします。このままにしておいてももちろんいいのですが、一つの商品の割合が大きくなると、その商品が資産全体に与える影響が大きくなります。

その資産をスイッチングすることで当初の資産バランスに戻しリスクを調整できます。このような資産配分割合の調整を「リバランス」と言います。

年に1回など定期的にリバランスを行った方が、資産運用のリスク管理に繋がりますので、運用状況のレポートが届いた際などタイミングを決めて実施するといいでしょう。

横スクロールできます。

売却・購入それぞれに数日かかりますので、スイッチングには日数がかかることに留意してください。

最後に、配分変更とスイッチングの違いをイメージ図にしました。

横スクロールできます。

運用商品・資産配分見直しのタイミングは?

iDeCoの運用見直しのタイミングは、主に次の2点です。

1.スケジュールを決めて一定期間ごとに見直しをする

「運用状況のお知らせ」など資産状況を知らせる通知が送られてくるタイミングや、誕生月など、一定の日を決めて資産配分の見直しをするといいでしょう。

資産を見直さないでいると、想定外の運用となっていても見落としてしまう可能性があります。少なくとも年に1度は運用状況をチェックする習慣をつけましょう。

2.年齢や環境の変化に応じて見直しをする

例えば、60歳までの運用期間が30年以上ある20代は、株式型投資信託を多めにするなど、ある程度リスクをとった運用をして大きなリターンを目指すことも可能です。20代は運用期間が長くとれるので、長期投資のメリットと、複利効果が得やすいのでリカバリーも効きやすいです。

一方、セカンドライフが近くなった50代の場合は、公的年金の受取や定年が近くなると老後の生活資金確保が視野に入ってくるので、徐々にリスクの小さい資産にシフトしていく安定運用への見直しが考えられます。確定拠出年金を始める年齢が遅い場合も、国内外の債券の比率を多くした資産配分が検討されます。大きく増やすよりも、積み立てた資産を守ることに軸足を移していく、というイメージです。

定期的なチェックと見直しで、リスクを抑え安定したリターンの期待できる運用をしていきましょう。

iDeCoの配分変更・スイッチングの方法

iDeCoの配分変更・スイッチングは、加入者自身でインターネットによる手続きが可能です。今回はりそなのiDeCoを例に、手続きの手順を紹介します。

- 1.確定拠出年金の加入者サイトにアクセスして、JIS&T口座番号とインターネットパスワードでログイン

- 2.トップページから「運用商品・掛金配分を変更」を選択し、JIS&Tサイトにアクセス

- 3.個人ポートフォリオへ移動し、商品別配分変更もしくはスイッチングを選択

- 4.それぞれ、変更したい内容を入力

配分変更・スイッチングは、いつでも変更操作が可能です。ただし、手続きには締め日があるため、実際に変更されるまでには一定の日数がかかります。

配分変更・

スイッチングの注意点

配分変更・スイッチングには注意点もあります。効率的な運用のために把握しておきましょう。

頻繁なスイッチングは

運用効率が低下する

iDeCoは、時間や銘柄、資産を分散させることにより、リスクをコントロールできる長期投資です。スイッチングを頻繁に行うと、相場の変動を受けやすくなり、運用効率が低下する可能性があります。

スイッチング手続きから完了までの間に価格が変動するリスクもあるため、短期的な価格変動に惑わされないことが大切です。

また、スイッチング自体には手数料がかかりませんが、一部の信託財産留保額(売却時手数料)が設定されている投資信託を売却する場合には、売却金額から手数料が差し引かれます。

信託財産留保額のある投資信託は、スイッチングを繰り返すことで運用効率が下がるため、注意しましょう。

配分変更は運用方針を

変更するということ

配分変更を行うと、以降リスク・リターンが違った運用に変わります。つまり、運用方針を変更することになるため、目的がある場合に留めましょう。原則として、頻繁に行うものではありません。

ポートフォリオの入れ替えには

配分変更・スイッチングの

両方が必要

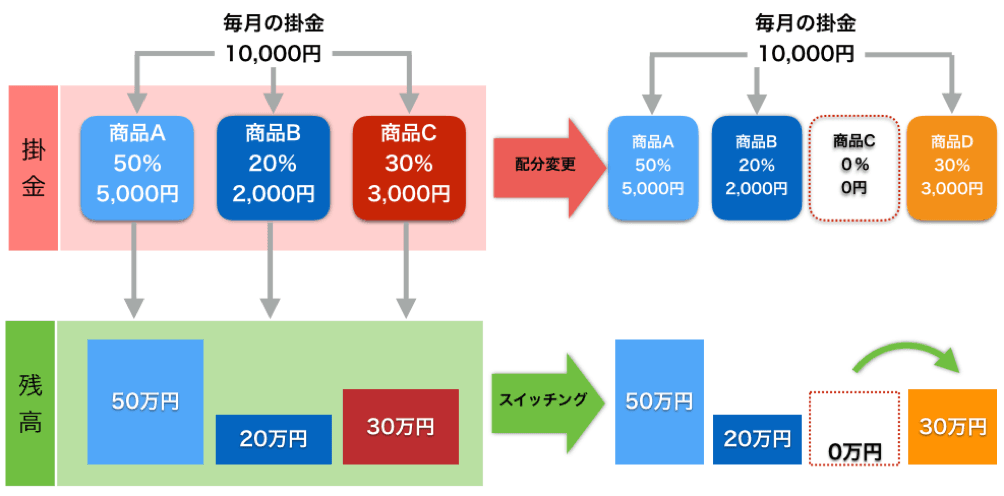

運用を続けていると、保有中の資産も含めて投資商品を別の商品に変更したいこともあるでしょう。

その場合には、スイッチングと併せて配分変更が必要です。スイッチングは、現在運用中の商品を売却して別の商品を購入する手続きのため、配分変更を行わないとこれから購入する商品を変更できません。

分散投資を専門家におまかせできる運用商品もある

分散投資を専門家におまかせできるバランスファンドなら、自身で配分変更やスイッチングを行うことなく、資産配分を適切に保てます。バランスファンドは3つの形態があるので、目的に合ったものを選択しましょう。

スタティック型バランスファンド

スタティック型は、専門家が固定した資産配分やリスク水準を自動維持するファンドです。自身でリバランスをする必要はありません。安定した運用をしたい、多少のリスクは許容しつつ資産を増やしたいなど、希望に応じた分散投資を自動で行えます。

ライフスタイルやリスク許容度が変わった場合には、商品をご自身で見直す必要があります。

ターゲットイヤー型

バランスファンド

ターゲットイヤー型は、年齢やライフステージに応じて専門家が資産配分を変更するファンドです。

年齢や受取時期からファンドを選択すれば、受け取るまで運用をおまかせできるので、運用に手間をかけたくない方におすすめします。年代が上がるにつれ安全資産の割合を高めた運用となるのが一般的です。

リスクコントロール型

バランスファンド

リスクコントロール型は、市場環境に応じて専門家が柔軟に安全資産とリスク資産の配分を変更するファンドです。

市場が好調なときは高リスク資産の割合を高めて積極的な運用を、不調なときは安全資産の割合を高くするなどして、安定的な運用を目指します。加入者自身が、市場環境に応じて資産配分を変更する必要はありません。

まとめ

iDeCoは、配分変更やスイッチングにより運用方法の見直しが可能であるため、希望する運用方針に沿った運用ができます。

効率的な運用を実現するために、年に1度は資産状況を確認し、必要であれば資産割合や保有商品の変更を行って、ポートフォリオを適切に修正しましょう。また、ライフステージとともに変わるリスク許容度に応じた運用方針の見直しも必要です。

りそなのiDeCo(運営管理機関手数料無料型)は、運営管理機関手数料が0円ながら全国のりそなグループの店舗や電話での相談が可能で、専門家のサポート体制を整えています。運用が初めてという方や運用商品選びにお悩みの方は、りそなにご相談ください。

オンラインでかんたん!

相談しながら